22 марта 2018, 12:09

Фосагро - высоких дивидендов ждать не стоит

Результаты за 4 кв. 2017 г. по МСФО: отрицательный денежный поток из-за снижения рентабельности и высоких капзатрат

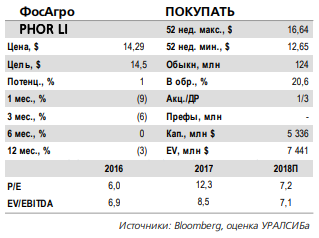

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

Снижение рентабельности из-за укрепления рубля.

Укрепление рубля стало одним из факторов, негативно повлиявших на рентабельность экспортера. Увеличение объемов продаж (по итогам года) оказало поддержку выручке, при этом объемы продаж снизились в 4 кв. 2017 г. по сравнению с предыдущим кварталом. В 2017 г., как и в 4 кв. 2017 г., свободный денежный поток стал отрицательным из-за снижения прибыльности, инвестиций в рабочий капитал и относительно высокого уровня капзатрат. Чистый долг за год вырос на 14% до 120 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,3 с 1,5 по состоянию на конец 2016 г. и 2,1 в сентябре 2017 г. В связи с переоценкой текущих инвестпроектов компания повысила прогноз капзатрат на 2018 г. до 30 млрд руб., тогда как предыдущий прогноз был равен 27–28 млрд руб. Капвложения компании в 2017 г. составили 33 млрд руб. без учета капитализированного ремонта (3 млрд руб.).

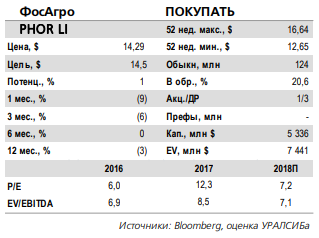

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />Снижение рентабельности из-за укрепления рубля.

Укрепление рубля стало одним из факторов, негативно повлиявших на рентабельность экспортера. Увеличение объемов продаж (по итогам года) оказало поддержку выручке, при этом объемы продаж снизились в 4 кв. 2017 г. по сравнению с предыдущим кварталом. В 2017 г., как и в 4 кв. 2017 г., свободный денежный поток стал отрицательным из-за снижения прибыльности, инвестиций в рабочий капитал и относительно высокого уровня капзатрат. Чистый долг за год вырос на 14% до 120 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,3 с 1,5 по состоянию на конец 2016 г. и 2,1 в сентябре 2017 г. В связи с переоценкой текущих инвестпроектов компания повысила прогноз капзатрат на 2018 г. до 30 млрд руб., тогда как предыдущий прогноз был равен 27–28 млрд руб. Капвложения компании в 2017 г. составили 33 млрд руб. без учета капитализированного ремонта (3 млрд руб.).

Умеренно негативно для котировок акций. Приоритетом компании остается снижение долговой нагрузки, поэтому высоких дивидендов ждать не стоит. Совет директоров рекомендовал выплатить в виде дивидендов по итогам 4 кв. 1,9 млрд руб., или 15 руб./акция (дивидендная доходность равна 0,6%). Увеличение объемов производства и рост цен на фосфорные удобрения, начавшийся в 4 кв. 2017 г. и продолжающийся в 1 кв. 2018 г., окажут поддержку финансовым показателям компании в 2018 г. Опубликованные результаты, на наш взгляд, умеренно негативны для котировок акций компании.Уралсиб

0 Комментариев

Читайте на SMART-LAB:

ПАО «АПРИ» объявляет сбор заявок на новый выпуск облигаций серии БО-002Р-14

ПАО «АПРИ» объявляет сбор заявок на новый выпуск облигаций серии БО-002Р-14

ПАО «АПРИ» сообщает об открытии книги заявок на заключение предварительных договоров на приобретение...

10:49

7 апреля старт размещения Л-Старт (B.ru, 500 млн руб., YTM 31,89%)

❗️Информация для квалифицированных инвесторов ▶️ На 7 апреля запланировано размещение нового выпуска облигаций Л-Старт ▶️ Основные предварительные параметры выпуска облигаций Л-Старт:...

10:45

Чего ждать от рубля в апреле

Василий Карпунин Аналитики Альфа-Инвестиций рассмотрели факторы, которые будут влиять на курс рубля в апреле 2026 года, и описали возможную траекторию курса. Динамика курсов В марте на...

18:49

23:43

any_to_real, не, как(Геннадий к рынку подходил в свои «юные торговые» годы)- вы её писали* — «вам и карты в руки»!

TheLifeGuard13, но заработать даёт каждый день

Расшифровываем XXX отчётность Сургутнефтегаза за 2025 + чувствительность дивидендов 2026 гг к валютному курсу и цене на нефть. Авто-репост. Читать в блоге >>>

Дмитрий, так в чем проблема… сам то поставил… себе стринги...?

Жаб Жабыч, в то, что личное мобильное средство передвижения станет роскошью в будущем слабо верится, не важно, автомобиль это будет или нечто иное.

А ИИ — та еще пирамида, не будет он никогда мак...

23:28

john dao, да примерно так и выходит)) может хоть 10% накинуть с Рюминского плеча в этом году

На смартлабе есть платная функция «обоссать Калиту»? Я б не пожалел денег на эту интригантку… всех достала псина

vvs1941, …ще

по остальным буквам согласен

Donbass, а где ты шортишь ее? ее же нельзя шортить? по крайней мере в тиньке фьючи не дают шортить

Мультитрендовый, пожалуйста!