15 декабря 2016, 21:27

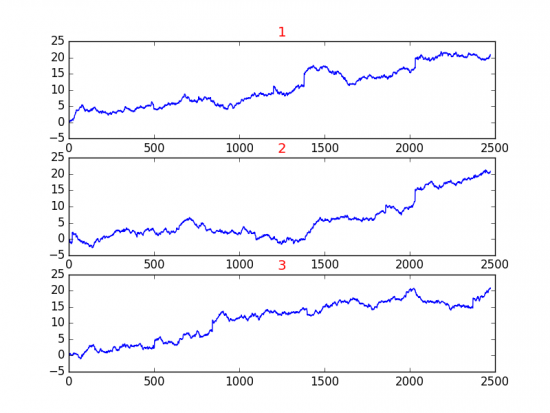

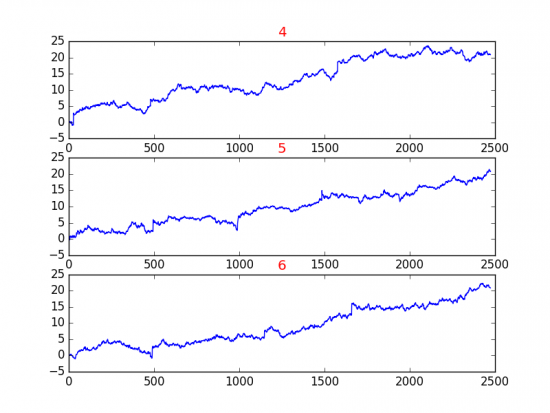

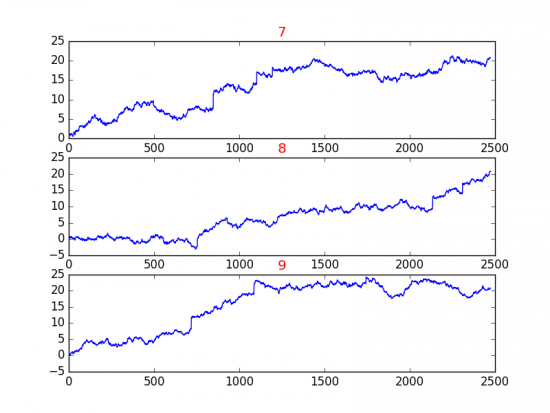

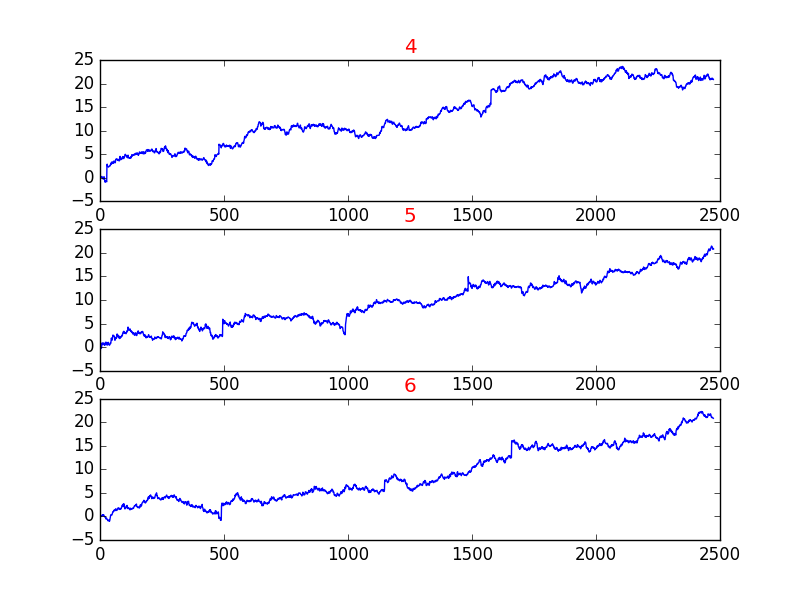

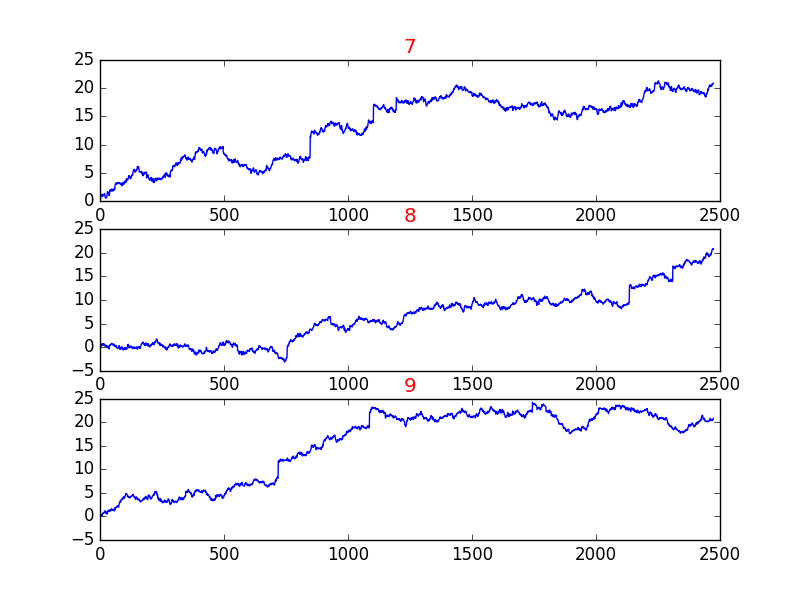

Существует ли ТА. Викторина расставит все точки над и.

Только один график настоящий 8 остальных созданы на основе случайного блуждания, задача простая надо определить настоящий и проголосовать за соответствующий номер в опросе.

147 Комментариев

Сберегатель (Сэр Лонг)15 декабря 2016, 21:31взрыв пуканов может приобретать причудливые формы+10

Сберегатель (Сэр Лонг)15 декабря 2016, 21:31взрыв пуканов может приобретать причудливые формы+10 Reshpekt Fund Russia ☮15 декабря 2016, 21:37Вот и в книжке такая же ересь, писатель сгенерировал случайным образом график и умиляется тому, что там тоже уровни, значит всё фигня. Нынче можно себе 3D-партнёршу распечатать на принтере и тыкать в неё, только смысл? Это разве опровергает существование живой ногастой брюнетки?+13

Reshpekt Fund Russia ☮15 декабря 2016, 21:37Вот и в книжке такая же ересь, писатель сгенерировал случайным образом график и умиляется тому, что там тоже уровни, значит всё фигня. Нынче можно себе 3D-партнёршу распечатать на принтере и тыкать в неё, только смысл? Это разве опровергает существование живой ногастой брюнетки?+13 Николай Ширяев15 декабря 2016, 21:51ГСЧ также имеет алгоритм расчета и, следовательно, не случаен, а закономерен. В мире, который мы все видим — случайностей нет. Если Вы этого не понимаете, то ни ТА, ни АТ, ни ГГ Вам не помогут…-1

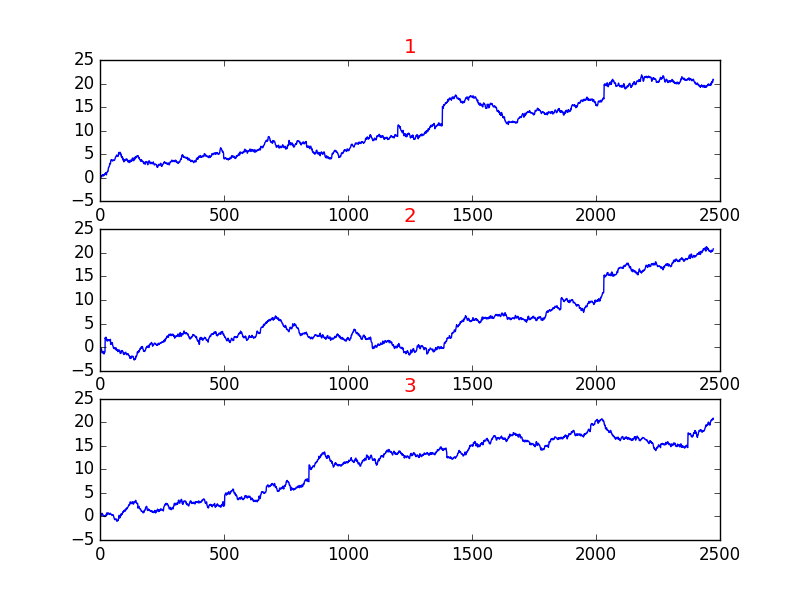

Николай Ширяев15 декабря 2016, 21:51ГСЧ также имеет алгоритм расчета и, следовательно, не случаен, а закономерен. В мире, который мы все видим — случайностей нет. Если Вы этого не понимаете, то ни ТА, ни АТ, ни ГГ Вам не помогут…-1- Лосс15 декабря 2016, 21:58первый этотнастоящий график, а остальные это индикаторы, построенные от этого графика+1

Читайте на SMART-LAB:

Фавориты и аутсайдеры: на какие акции инвестдома делают ставку

Рынок акций в марте не вырос вопреки скачку цен на энергоресурсы. Внешние условия изменились, и мы решили проанализировать текущие рекомендации аналитиков, чтобы выделить компании с наиболее...

18:23

Совет директоров Группы Позитив дал дивидендную рекомендацию

Группа Позитив объявила о возвращении ключевого показателя NIC в положительную зону по итогам 2025 года и одновременно рекомендовала дивиденды в размере 2 млрд руб., или 28,08 руб. на акцию....

18:26

Займер возглавил рейтинг Сравни в двух номинациях

Финансовый маркетплейс Сравни представил рейтинг лучших компаний в финансовой сфере — банков, МФО, страховых компаний, брокеров — на основе их взаимодействия с пользователями. Займер был...

15:25

Башнефть: есть шанс на переоценку, но нужно запастись терпением. Прогноз сошелся с фактом в высокой точностью, ищем инвест идею

Башнефть отчиталась по МСФО за 2025 год — внимание, квартальных отчетов в прошлом году не было вообще!

Традицицинно сравниваем прогноз (мой) с фактом — вышло отлично по основным...

14:33

20:29

ухх, нефть хочет обновить хаи сегодняшние?

еле-еле

Самолет пока не планирует buyback — CFO Самолет пока не планирует buyback, сообщила финансовый директор компании Нина Голубничая в ходе вебинара SberCIBРанее программа buyback у нас была, когда у нас ...

20:28

Сергей Жовтобрюх, я не вижу смысла в сравнении с Озоном. Озон меня не интересует.

вопрос в другом: — кому нужна акция без доходности до 2028г?…

есть Указ не выплачивать дивиденды до 2027г.… а...

20:24

тренд!!!

Softline_IR, очень смешное слово. не могу))

free_tradder, Так не я же пишу, что люди больше на ОФЗ потеряли. При этом не указыывая не конкретные бумаги/сроки

Макс Пчелкин, так спекуляций больше, 3 день туда сюда гуляет, каждую секунду цена меняется, соответственно и комиссий больше. К тому пока реест не объявят шортистам там медом намазали

Денис Фролов сократил свою долю в Астре с 62,2% до 52,1% во втором полугодии 2025 года Основной мажоритарный владелец компании Астра Денис Фролов сократил свою долю в компании с 62,2% до 52,1% во втор...

Завтра выхи в Штатах…… вон че .

Поэтому коммуналка в заявках должна еще быть