01 февраля 2012, 15:23

Лукойл: рост за горизонтом

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

не раньше 2013 года, и пока возможности восполнения ресурсной базы в России по-прежнему ограничены, а многие международные проекты находятся на ранней стадии разработки.

Тем временем Лукойл изо всех сил пытается разрешить основную на данный момент проблему, заключающуюся в том, чтобы стабилизировать падающую добычу на родине. Западносибирские месторождения группы, обеспечивающие более половины добычи нефти в России, в большинстве своем находятся в стадии истощения. Добыча в регионе в 2010 году сократилась на 4%, но в дальнейшем компании удастся сократить темпы ее снижения до 2%, и Лукойлу необходимо принимать меры по стабилизации добычи нефти на них, а также на месторождениях в других регионах. Ввод новых месторождений и применение методов повышения нефтеотдачи пластов пока позволили лишь сократить темпы падения добычи в России. Добыча у зарубежных проектов компании в 2005-2010 годах росла с CAGR 10%, но их доля в общем объеме в 2010 году составила всего 6,5%.

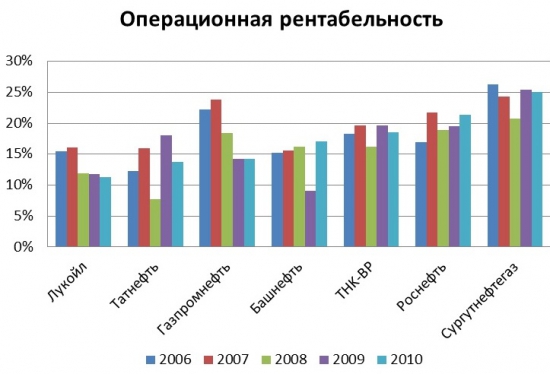

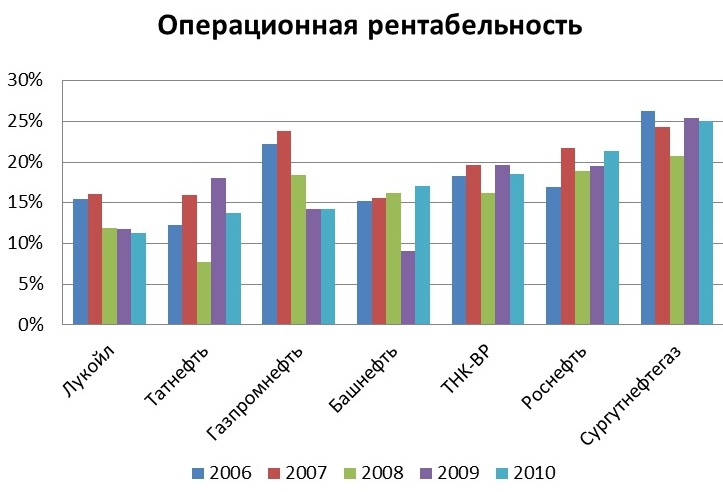

Вдобавок ко всему компания демонстрирует один из самых низких уровней рентабельности в отрасли. Притом что Лукойл занимает последние места по показателям рентабельности среди нефтяников РФ, снижается и маржа его деятельности. По сравнению с 2009-м рентабельность по EBITDA сократилась в 2010 году более чем на 3%. Однако я убежден, что Лукойлу удастся в дальнейшем увеличивать рентабельность, хотя и крайне медленно. Так, рентабельность по EBITDA к 2020 году достигнет 15%.

Как известно, основной проблемой для нефтяников в России является чрезмерное налоговое бремя. В 2010 году эффективная ставка налога на прибыль Лукойла составила лишь 18,3%. Таким образом, налоговая нагрузка Лукойла в целом значительно меньше, чем у конкурентов. В прогнозном периоде эффективная ставка налога на прибыль Лукойла будет составлять около 20%, что на 5% ниже, чем у Роснефти, которая является лидером отрасли по рентабельности. Лукойлу удается достичь этого за счет того, что большая часть активов компании находится за пределами РФ. В то же время российские компании группы не стали исключением из общего правила: им пришлось выплатить в 2010 году 49% от выручки в виде налогов. Введение новой системы налогообложения «60-66-90» будет выгодно компании и приведет к росту прибыли более чем на $500 млн.

Подводя итоги, отмечу, что бывшему лидеру страны по добыче Лукойлу приходится мириться с ее падением в Западной Сибири и с ограничениями по доступу к недрам на родине. В связи с этим компания собрала едва ли не самый обширный портфель иностранных проектов. Начать добывать нефть за рубежом и получать выгоду от этих проектов удастся лишь в перспективе нескольких лет. Думаю, как только Лукойл решит проблему резко снижающейся добычи на основных активах, — а это ему под силу, — инвесторы взглянут на бумаги компании с большим интересом. Пока же рекомендация — «держать» с целевой ценой $66,9 за обыкновенную акцию, что подразумевает потенциал роста в 13% от текущих котировок.

Доступ к полной версии исследования по Лукойлу можно получить здесь:

http://investcafe.ru/blogs/polina/post/16093/

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

не раньше 2013 года, и пока возможности восполнения ресурсной базы в России по-прежнему ограничены, а многие международные проекты находятся на ранней стадии разработки.

Тем временем Лукойл изо всех сил пытается разрешить основную на данный момент проблему, заключающуюся в том, чтобы стабилизировать падающую добычу на родине. Западносибирские месторождения группы, обеспечивающие более половины добычи нефти в России, в большинстве своем находятся в стадии истощения. Добыча в регионе в 2010 году сократилась на 4%, но в дальнейшем компании удастся сократить темпы ее снижения до 2%, и Лукойлу необходимо принимать меры по стабилизации добычи нефти на них, а также на месторождениях в других регионах. Ввод новых месторождений и применение методов повышения нефтеотдачи пластов пока позволили лишь сократить темпы падения добычи в России. Добыча у зарубежных проектов компании в 2005-2010 годах росла с CAGR 10%, но их доля в общем объеме в 2010 году составила всего 6,5%.

Вдобавок ко всему компания демонстрирует один из самых низких уровней рентабельности в отрасли. Притом что Лукойл занимает последние места по показателям рентабельности среди нефтяников РФ, снижается и маржа его деятельности. По сравнению с 2009-м рентабельность по EBITDA сократилась в 2010 году более чем на 3%. Однако я убежден, что Лукойлу удастся в дальнейшем увеличивать рентабельность, хотя и крайне медленно. Так, рентабельность по EBITDA к 2020 году достигнет 15%.

Как известно, основной проблемой для нефтяников в России является чрезмерное налоговое бремя. В 2010 году эффективная ставка налога на прибыль Лукойла составила лишь 18,3%. Таким образом, налоговая нагрузка Лукойла в целом значительно меньше, чем у конкурентов. В прогнозном периоде эффективная ставка налога на прибыль Лукойла будет составлять около 20%, что на 5% ниже, чем у Роснефти, которая является лидером отрасли по рентабельности. Лукойлу удается достичь этого за счет того, что большая часть активов компании находится за пределами РФ. В то же время российские компании группы не стали исключением из общего правила: им пришлось выплатить в 2010 году 49% от выручки в виде налогов. Введение новой системы налогообложения «60-66-90» будет выгодно компании и приведет к росту прибыли более чем на $500 млн.

Подводя итоги, отмечу, что бывшему лидеру страны по добыче Лукойлу приходится мириться с ее падением в Западной Сибири и с ограничениями по доступу к недрам на родине. В связи с этим компания собрала едва ли не самый обширный портфель иностранных проектов. Начать добывать нефть за рубежом и получать выгоду от этих проектов удастся лишь в перспективе нескольких лет. Думаю, как только Лукойл решит проблему резко снижающейся добычи на основных активах, — а это ему под силу, — инвесторы взглянут на бумаги компании с большим интересом. Пока же рекомендация — «держать» с целевой ценой $66,9 за обыкновенную акцию, что подразумевает потенциал роста в 13% от текущих котировок.

Доступ к полной версии исследования по Лукойлу можно получить здесь:

http://investcafe.ru/blogs/polina/post/16093/

1 Комментарий

Тимофей Мартынов01 февраля 2012, 15:43+40

Тимофей Мартынов01 февраля 2012, 15:43+40

Александр Ядрихинский, да забейте. Он постоянно уже год ссылается на каких то трейдеров в телеграм каналах. Хз кто такие, походу обычные физики-терпилы

Изначально до допэмисии цена акции была 500 рублей короче 2000 заработали владельцы на размещении никуда кроме как вниз не пойдет

ыЗ йиртимД, Я всего два года торгую акциями. Участвовал в нескольких IPO, но комиссию впервые сняли сейчас. Как узнал от тех. поддержки, то это за IPO «Европлана». Другие IPO, были без комиссии.

Не зря же не хотят платить хорошие дивы,(а так чисто формальные)

Думаю выкупают бумагу с рынка.

Время покажет.

Всем терпения.

Я — Русский!!!, так не платят с 2022г., ничего нового

так если подумать будет допка на размер кеша у эсэфай +-12 млрд руб .

наврятли у гуцириева еще где-то есть деньги. ?

По -сути на треть капитал размоется если по текущим +- делать..

единственное ...

Sloikin,

Вот я и говорю — спекулянтов нет, все играют в Polymetal вдолгую

А депозитарий-то у кого какой ?

Ведь в этом весь вопрос

Illidan Stormrage, а я подумал, что ко мне вопрос был?! Я и ответил.

Авиакомпания «ЮТэйр» – рсбу/ мсфо

7 896 123 268 обыкновенных акций

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1734514

Капитализация на 06.05.2024г: 137,393 млрд руб = Р/Е 49,3 (мсфо 2023)...

Лучший из лучших t.me/Uno_Trade посмотрите месяц понаблюдайте Жесть что парень творит на московской бирже