26 января 2012, 11:03

Новая, очень вместительная система

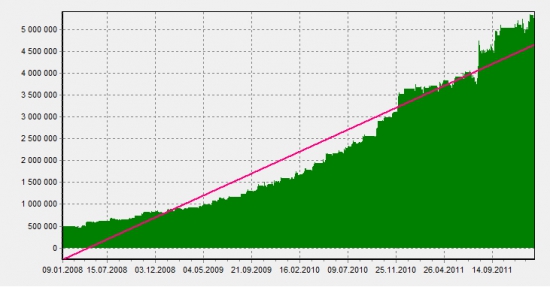

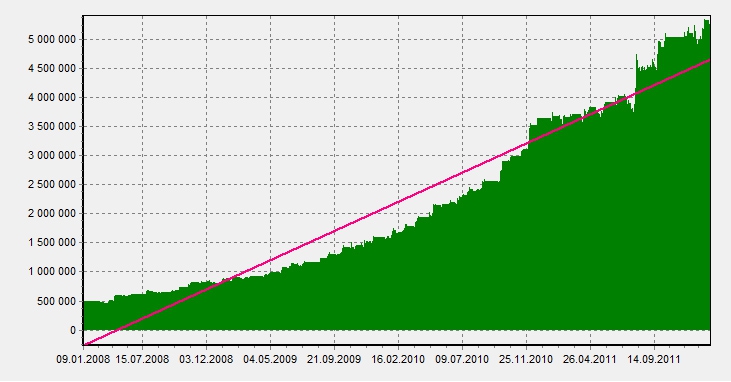

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

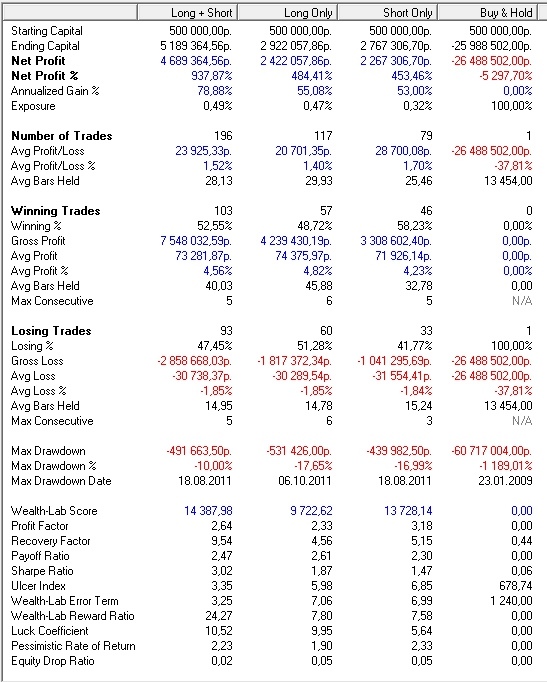

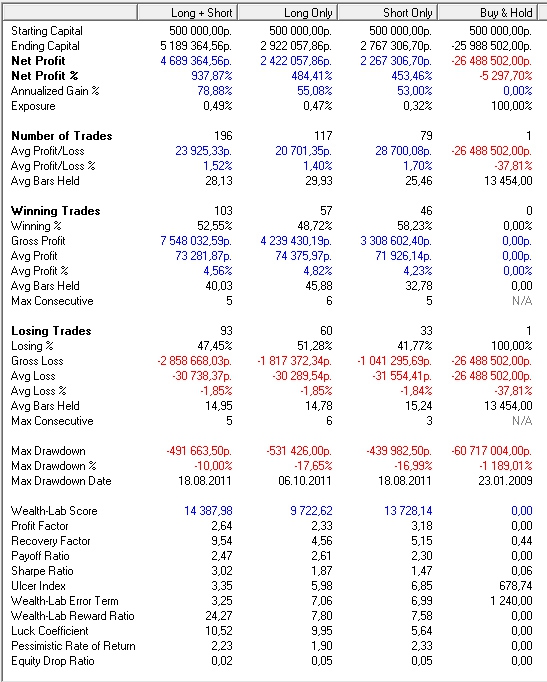

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 1,5%. Так же отвечу на вопросы, если таковые имеются.

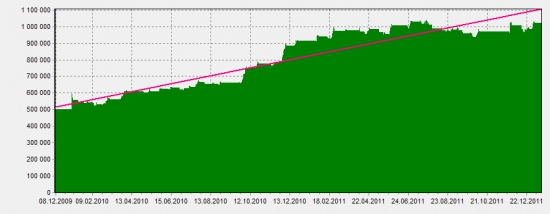

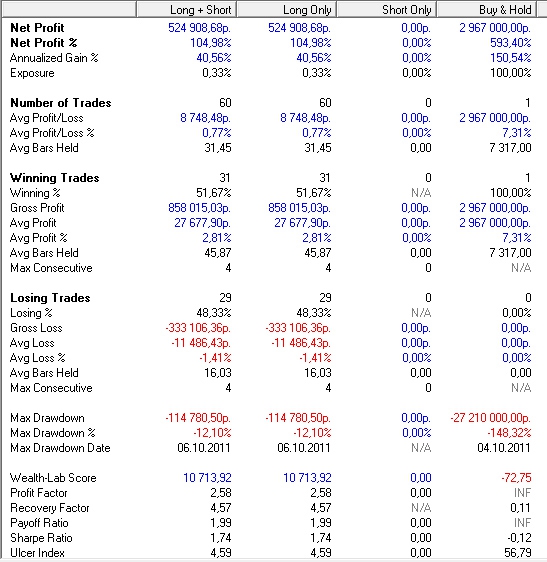

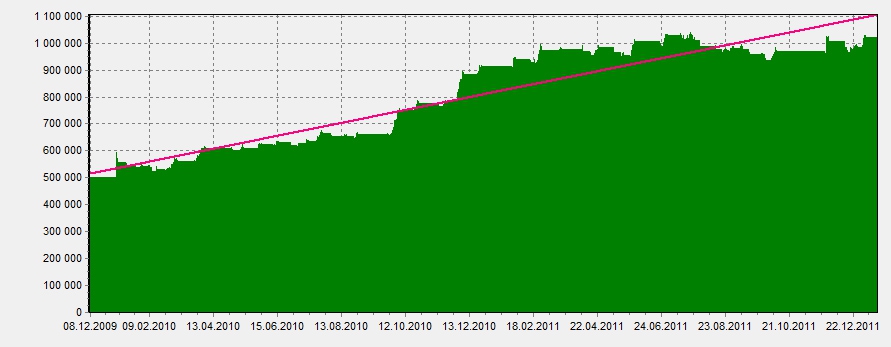

UPD: только лонг за 2010-2012

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 1,5%. Так же отвечу на вопросы, если таковые имеются.

UPD: только лонг за 2010-2012

Читайте на SMART-LAB:

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

10:02

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

09:01

Как замена оборудования влияет на безопасность и эффективность

Модернизация техники — постоянный процесс для «Норникеля». Это снижает риски, делает работу стабильнее и помогает точнее управлять производством. Рассказываем о последних изменениях.

🔹 На...

16.04.2026

Чё за слив опять пошёл?

Логистика поставок цветных металлов «Норникеля» усложнилась из-за войны на Ближнем Востоке: суда вынуждены отказаться от пути через Суэцкий канал, что удлиняет маршрут на 3 недели, сообщил журналистам...

Prostak, кстати еще цена может и поехать в его сторону)

Шо, опять?

С уважением,

Pinkin 🏴☠️

Иванов Эдуард, с начала дня «слили» 5 млн акций (это ~3% от общего количества), цена почти не двинулась. Значит, кому-то их акции очень нужны и готовы брать по этой цене.

XAU/USD: золото скорректировалось и готовится к новой волне распродаж Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара...

elAlex, тоже в 24м подумал зачем отдавать кусок долга банку, если я «быстро быстро» могу сам заработать? И… от тех денег быстро половина только осталась :)

10:39

С уважением,

Pinkin 🏴☠️

10:37

Новый выпуск облигаций "АБЗ-1" (RU000A10EW51) 🔶 АО «АБЗ-1»

▫️ Облигации: АБЗ-1-002P-06-боб

▫️ ISIN: RU000A10EW51

▫️ Объем эмиссии: 4 млрд. ₽

▫️ Номинал: 1000 ₽

▫️ Срок: на 2 года 1...

уже открыл блокнот — пишу робота :)