24 января 2012, 20:41

О сравнительной доходности долгосрочных инвестиций в России - 3

Оригинал взят у ![[info]](http://l-stat.livejournal.com/img/userinfo.gif?v=88.7) fintraining в О сравнительной доходности долгосрочных инвестиций в России — 3

fintraining в О сравнительной доходности долгосрочных инвестиций в России — 3

Окончание.

Окончание.

Начало здесь и здесь.

Напомню, в прошлых выпусках мы рассмотрели результаты долгосрочных инвестиций в различные активы на периоде в 12 лет (2000 – 2012 гг.) и выяснили, что максимальную доходность приносил инвестиции в бизнес путем приобретения ценных бумаг – облигаций и, в первую очередь, акций. Однако, не слишком приятная сторона инвестиций в акции состоит в том, что вам приходится мириться с их высокой волатильностью и быть готовым к возможным серьезным просадкам стоимости бумаг.

Что можно с этим сделать?

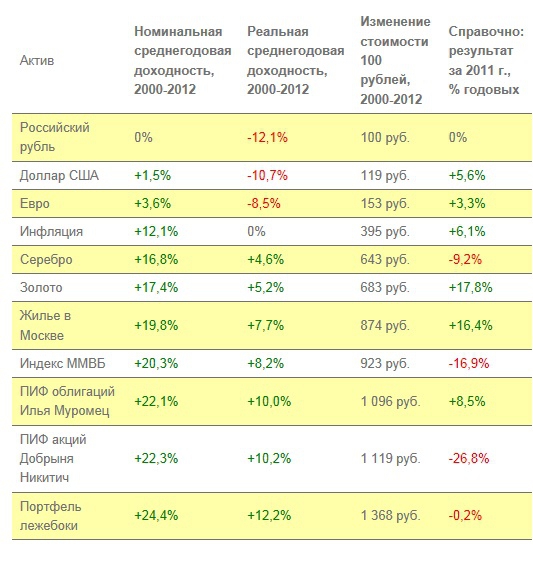

Пару лет назад в журнале D’ была опубликована моя статья «Портфель лежебоки или как за 12 лет увеличить капитал в 118 раз». В статье обсуждался модельный портфель, состоящий из 1/3 ПИФа акций («Добрыня Никитич») + 1/3 ПИФа облигаций («Илья Муромец») + 1/3 Золота. В конце каждого календарного года проводилась обязательная ребалансировка портфеля с целью восстановления его исходного баланса (1/3 + 1/3 + 1/3) – продажа части подорожавших активов и докупка на вырученные деньги активов, потерявших в цене. Как понятно из названия статьи, портфель за 12 лет (с 1998 по 2010 гг., не путать с периодом 2000 – 2012 гг., рассматриваемым в рамках настоящей статьи!) вырос в цене в 118 раз (среднегодовая номинальная доходность – 48,9% годовых), значительно обогнав по доходности его составляющие, взятые отдельно.

Рост стоимости портфеля превысил рост стоимости отдельно взятых «облигаций» более чем в четыре раза, «золота» — более чем в шесть раз, «акций» — более чем в восемь раз. Подробнее о методике формирования портфеля рекомендую прочитать в статье «Портфель лежебоки».

Публикация статьи про Портфель лежебоки наделала много шума, и, в том числе, привела к появлению «критиков», которые стали обвинять меня в искусственном, как им казалось, подборе данных для расчета. Большинство тезисов «критиков» сами никакой критики не выдерживали, поскольку выглядели примерно так: «я вместо этих активов взял другие, и за другой промежуток времени, а ребалансировку стал проводить с другой частотой, в результате у меня получилась фигня, поэтому подход не работает». Это примерно как при применении рецептов из кулинарной книги брать вместо одних продуктов другие, а также произвольно изменять время приготовления пищи, а потом удивляться, что получилась несъедобная бурда. Я неоднократно отмечал, что портфельные подходы не сводятся лишь к идее регулярных ребалансировок, в них очень важно все: правильный подбор активов в портфель, правильный выбор пропорций активов в портфеле, правильный выбор периода ребалансировки… Эти принципы далеко выходят за рамки формата статьи, и я подробно рассказываю о них на своих семинарах и вебинарах. Но если все равно находятся люди, решающие сделать все по-своему, а потом удивляющиеся, что получилась фигня, что ж поделать? У нас же вся страна – одни сплошные Самоделкины.

Однако иногда в заметках попадалось и здравое зерно, с которым трудно было спорить. Заключалось оно в том, что проведенный расчет включал в себя период кризиса 1998 г. и последующего послекризисного восстановления 1999 г., когда некоторые активы показывали совершенно феноменальные результаты. Например, вы может представить себе ПИФ облигаций с доходностью в 1877% (!!!) в год? А между тем, именно такую доходность показал ПИФ «Илья Муромец» в 1999 году.

Так вот, на периоде в 2000 — 2012 гг. (т.е. и без вызывающего столько споров периода 1998 – 1999 гг.) результаты Портфеля лежебоки обогнали все перечисленные ранее в обзоре инструменты. Портфель показал номинальную доходность +24,4% (реальная доходность — +12,2% годовых). 100 рублей, вложенные в 2000 году в Портфель превратились бы в 1 368 рублей.

Сравнительная таблица доходности активов

Кстати, обратите внимание, в 2011 году результаты Портфеля лежебоки оказались даже слегка отрицательными — -0,2% годовых. Это нормально. Портфельные инвестиции хоть и значительно снижают риск на долгосрочных инвестиционных горизонтах, но не снимают его полностью, особенно на отдельно взятых краткосрочных промежутках времени (а период в 1 год в инвестициях принято считать именно периодом краткосрочных (спекулятивных) вложений.

Хочу подчеркнуть, я никогда и нигде не утверждал и не утверждаю, что Портфель лежебоки или иные портфели всегда будут давать выигрыш именно по доходности. Нет, далеко не всегда. Суть идеи портфельных инвестиций состоит в другом: по совокупности параметров (риск + прибыль) грамотно построенные портфели оказываются лучше отдельных активов. А доходность будет феноменальной далеко не всегда, нет. Низкий рыночный риск портфеля, позволяющий спокойно спать по ночам – это не менее важно. Например, портфель лежебоки после небольшой просадки в 2008 году вышел на докризисные уровни уже к середине 2009 года, и далее продолжил уверенный рост. Падение рынка акций в 2011 году было компенсировано ростом прибылью в золоте и облигациях, и хотя последний год и не показал роста, сильных разочарований он также не принес.

Окончание.Начало здесь и здесь.

Напомню, в прошлых выпусках мы рассмотрели результаты долгосрочных инвестиций в различные активы на периоде в 12 лет (2000 – 2012 гг.) и выяснили, что максимальную доходность приносил инвестиции в бизнес путем приобретения ценных бумаг – облигаций и, в первую очередь, акций. Однако, не слишком приятная сторона инвестиций в акции состоит в том, что вам приходится мириться с их высокой волатильностью и быть готовым к возможным серьезным просадкам стоимости бумаг.

Что можно с этим сделать?

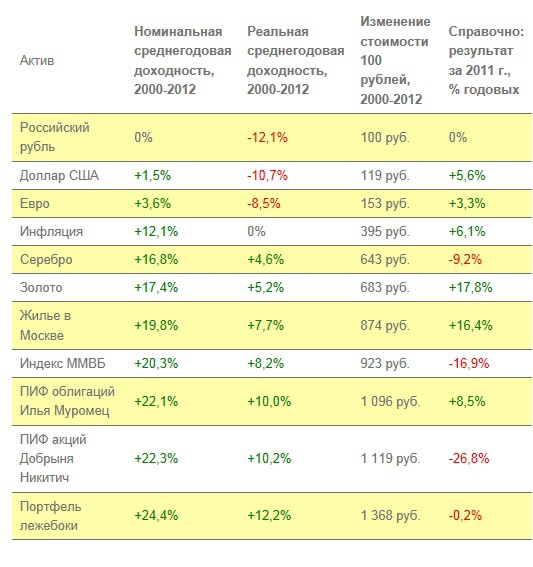

Пару лет назад в журнале D’ была опубликована моя статья «Портфель лежебоки или как за 12 лет увеличить капитал в 118 раз». В статье обсуждался модельный портфель, состоящий из 1/3 ПИФа акций («Добрыня Никитич») + 1/3 ПИФа облигаций («Илья Муромец») + 1/3 Золота. В конце каждого календарного года проводилась обязательная ребалансировка портфеля с целью восстановления его исходного баланса (1/3 + 1/3 + 1/3) – продажа части подорожавших активов и докупка на вырученные деньги активов, потерявших в цене. Как понятно из названия статьи, портфель за 12 лет (с 1998 по 2010 гг., не путать с периодом 2000 – 2012 гг., рассматриваемым в рамках настоящей статьи!) вырос в цене в 118 раз (среднегодовая номинальная доходность – 48,9% годовых), значительно обогнав по доходности его составляющие, взятые отдельно.

Рост стоимости портфеля превысил рост стоимости отдельно взятых «облигаций» более чем в четыре раза, «золота» — более чем в шесть раз, «акций» — более чем в восемь раз. Подробнее о методике формирования портфеля рекомендую прочитать в статье «Портфель лежебоки».

Публикация статьи про Портфель лежебоки наделала много шума, и, в том числе, привела к появлению «критиков», которые стали обвинять меня в искусственном, как им казалось, подборе данных для расчета. Большинство тезисов «критиков» сами никакой критики не выдерживали, поскольку выглядели примерно так: «я вместо этих активов взял другие, и за другой промежуток времени, а ребалансировку стал проводить с другой частотой, в результате у меня получилась фигня, поэтому подход не работает». Это примерно как при применении рецептов из кулинарной книги брать вместо одних продуктов другие, а также произвольно изменять время приготовления пищи, а потом удивляться, что получилась несъедобная бурда. Я неоднократно отмечал, что портфельные подходы не сводятся лишь к идее регулярных ребалансировок, в них очень важно все: правильный подбор активов в портфель, правильный выбор пропорций активов в портфеле, правильный выбор периода ребалансировки… Эти принципы далеко выходят за рамки формата статьи, и я подробно рассказываю о них на своих семинарах и вебинарах. Но если все равно находятся люди, решающие сделать все по-своему, а потом удивляющиеся, что получилась фигня, что ж поделать? У нас же вся страна – одни сплошные Самоделкины.

Однако иногда в заметках попадалось и здравое зерно, с которым трудно было спорить. Заключалось оно в том, что проведенный расчет включал в себя период кризиса 1998 г. и последующего послекризисного восстановления 1999 г., когда некоторые активы показывали совершенно феноменальные результаты. Например, вы может представить себе ПИФ облигаций с доходностью в 1877% (!!!) в год? А между тем, именно такую доходность показал ПИФ «Илья Муромец» в 1999 году.

Так вот, на периоде в 2000 — 2012 гг. (т.е. и без вызывающего столько споров периода 1998 – 1999 гг.) результаты Портфеля лежебоки обогнали все перечисленные ранее в обзоре инструменты. Портфель показал номинальную доходность +24,4% (реальная доходность — +12,2% годовых). 100 рублей, вложенные в 2000 году в Портфель превратились бы в 1 368 рублей.

Сравнительная таблица доходности активов

Кстати, обратите внимание, в 2011 году результаты Портфеля лежебоки оказались даже слегка отрицательными — -0,2% годовых. Это нормально. Портфельные инвестиции хоть и значительно снижают риск на долгосрочных инвестиционных горизонтах, но не снимают его полностью, особенно на отдельно взятых краткосрочных промежутках времени (а период в 1 год в инвестициях принято считать именно периодом краткосрочных (спекулятивных) вложений.

Хочу подчеркнуть, я никогда и нигде не утверждал и не утверждаю, что Портфель лежебоки или иные портфели всегда будут давать выигрыш именно по доходности. Нет, далеко не всегда. Суть идеи портфельных инвестиций состоит в другом: по совокупности параметров (риск + прибыль) грамотно построенные портфели оказываются лучше отдельных активов. А доходность будет феноменальной далеко не всегда, нет. Низкий рыночный риск портфеля, позволяющий спокойно спать по ночам – это не менее важно. Например, портфель лежебоки после небольшой просадки в 2008 году вышел на докризисные уровни уже к середине 2009 года, и далее продолжил уверенный рост. Падение рынка акций в 2011 году было компенсировано ростом прибылью в золоте и облигациях, и хотя последний год и не показал роста, сильных разочарований он также не принес.

3 Комментария

ironmit24 января 2012, 20:57Результат получен задним числом или в реальном времени?0

ironmit24 января 2012, 20:57Результат получен задним числом или в реальном времени?0 Александр Шадрин24 января 2012, 21:39не знаю, это к автору fintraining вопрос…0

Александр Шадрин24 января 2012, 21:39не знаю, это к автору fintraining вопрос…0 СвидетельКапитализма24 января 2012, 22:14давно пропагандирую такой подход. считаю одним из немногих для реального заработка.0

СвидетельКапитализма24 января 2012, 22:14давно пропагандирую такой подход. считаю одним из немногих для реального заработка.0

Читайте на SMART-LAB:

ЦИАН. Отчет МСФО. Изменение рейтинга компании

Вышли финансовые результаты по МСФО за Q4 2025г. от компании ЦИАН: 👉Выручка — 4,16 млрд руб. (+21,3% г/г)

👉Операционные расходы — 3,56 млрд руб. (+27,0% г/г)

👉 Операционная прибыль —...

17:52

ПСБ Финанс (CarMoney) на Форуме МФО. Весна 2026

Руководитель направления методологии департамента управления рисками финтех-сервиса ПСБ Финанс Ольга Шарацкая выступит на пленарной сессии форума «МФО. Весна 2026». 🟡 Тема дискуссии —...

16:08

💼 Обеспеченное кредитование и ресейл — глобальный финансовый сегмент

Модель займов под залог ликвидных активов и оборота товаров на вторичном рынке широко представлена на публичных рынках капитала. В разных странах работают крупные биржевые компании, которые...

10:22

19 марта 2026

Экономический аналитик Али Ашраф Афхами считает, что мнение США о необходимости противостоять закрытию Ормузского пролива не имеет практического смысла, а перспективы снижения цен на н...

Денис Сёмочкин, магнит устойчиво на плаву, только смысл мажоритариям дорогие акции, там с облигаций нормально бабла привлекают, сами акции тоже в залоге вреде, думаете ракета по акциям должна сейча...

«НК «Роснефть» Дата определения (фиксации) лиц, имеющих право на осуществление прав по ценным бумагам эмитента 2. Содержание сообщения 2.1. Идентификационные признаки ценных бумаг эмитента, в отношени...

💱 Мосбиржа (MOEX) | Процентные доходы продолжают падать ▫️Капитализация: 392 млрд ₽ / 172₽ за акцию

▫️Комиссионные доходы 2025: 78,7 млрд ₽ (+24,9% г/г)

▫️% доходы 2025: 50,0 млрд ₽ (-38,9% г/г) ...

De Co, Не могу ничего посоветовать здесь. Случайно сюда заскочил. Возможно где-то близко дно. ДЗРД не держу.

brumby, пусть 170 за лист заплатят и делают что хотят))))

кубышка наверно в биткойнах, что то подкосило снг

Александр Стаин, пускай льют. Больше закупим.

25 марта 2026

Государственные нефтеперерабатывающие предприятия Китая начали рассматривать возможность закупки иранской нефти после того, как Вашингтон разрешил продажу части нефти, уже погруженной...

19:05

Фундаментальный анализ ПАО «Мечел» (MTLR)

Авто-репост. Читать в блоге >>>