21 июля 2016, 19:44

текущая стратегия на РИ

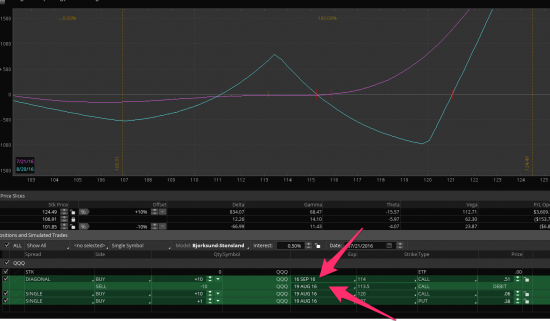

Нравится мне такая стратегия — волатильность позы отрицательная, гамма положительная, тета около нуля. Это конечно же календарь — август куплен, сентябрь продан (посредине). если будем двигаться вправо/влево примерно с такой же невысокой волатильностью как последний месяц — то нарежем на дельте. Если пойдем резко влево, то волатильность в какой-то момент начнет расти, но за счет гаммы хорошо подпрыгнем, так что в худшем случае останемся при своих, но вместе с нарезкой на гамме при таком рынке вола может и упасть, так что будет двойной профит.

54 Комментария

Иван Тишевской21 июля 2016, 19:55Алексей, подскажите пожалуйста качественный софт для торговли опционами для новичков.-1

Иван Тишевской21 июля 2016, 19:55Алексей, подскажите пожалуйста качественный софт для торговли опционами для новичков.-1 kaliostro21 июля 2016, 19:56ничего не понял, это из другого мира+9

kaliostro21 июля 2016, 19:56ничего не понял, это из другого мира+9 Суслик21 июля 2016, 19:59Алексей не ищет легких путей)0

Суслик21 июля 2016, 19:59Алексей не ищет легких путей)0 Andrew Vorobyov21 июля 2016, 20:00Не сходится — на картинке купленный календарь, а то что вы описываете = проданный

Andrew Vorobyov21 июля 2016, 20:00Не сходится — на картинке купленный календарь, а то что вы описываете = проданный +1

+1

Читайте на SMART-LAB:

ФРС разочаровал рынок отложив повышение ставок. Что ждать по доллару?

Американский доллар пережил самое сильное падение за последние две недели. Триггером стало прошедшее заседание ФРС, в частности позиция нового главы Федеральной резервной системы Кевина Уорша. ЦБ...

30.07.2026

Рекордные результаты и новые угрозы. Что происходит с Ozon

Ozon отчитался о пятой квартальной прибыли подряд. Рынок отреагировал на эту новость 5-процентным ростом котировок. Но одновременно над компанией нависает тень тяжелых событий....

30.07.2026

Аналитики Т-Инвестиций обновили стратегию на 2026 год: как пережить период высокой неопределенности

Рынок снова оказался в условиях высокой неопределенности: геополитика, инфляционные риски и ожидания по ставке меняют правила игры для инвесторов. В обновленной стратегии аналитики...

30.07.2026

Максим Викторов, Пох на кризисы мировые, если создать условия для наших ремесленников, фермеров, производителей, прекратить грабеж комерсов, гарантировать неприкосновенность частной собственности, ...

Ханты-Мансийск. Газпром-нефть. Транснефть! Даже не ожидал, что мой пост про Wildberries соберет столько «неравнодушных» комментариев. Всегда готов к дискуссии! Чекистом меня, кстати, еще не называли 🤔...

Ханты-Мансийск. Газпром-нефть. Транснефть! Даже не ожидал, что мой пост про Wildberries соберет столько «неравнодушных» комментариев. Всегда готов к дискуссии! Чекистом меня, кстати, еще не называли 🤔...

Спекулянт

говорил еще зимой ВТБ два раза упадет перед дивами, так и получилось. дальше история неинтересна у ВТБ

А надо чтобы дивы в два раза дороже размещать? Как раз вовремя сложили, спасибо ...

Валерий Сурин, по 25 — хороший ценник

11:05

Оля «Hare»… (заяц)..., всё повторяется как и в 1985 году. Тогда тоже были интервенции — иену укреплять начали, бакс обесценился.

Чингачгук (Великий Змей), перед фнс за свечи отчитаться. Ну или что там у них облагается без льгот.

скоро бомбить нечем будет

Еще три американских F-35 уничтожил Иран на авиабазе США в Иордании, сообщает агентство IRNA

Олег Дубинский, Как общаться с миром или теперь все родные и друзья вне России нам враги и за связь с ними в зиндан?

Дмитрий, судя по таблице 8 выпуск уйдет в полноценный дефолт 14 августа? Или я не правильно поняла