17 января 2012, 18:46

Про тестирование и оптимизацию торговых систем

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

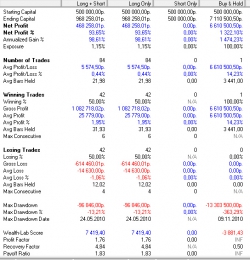

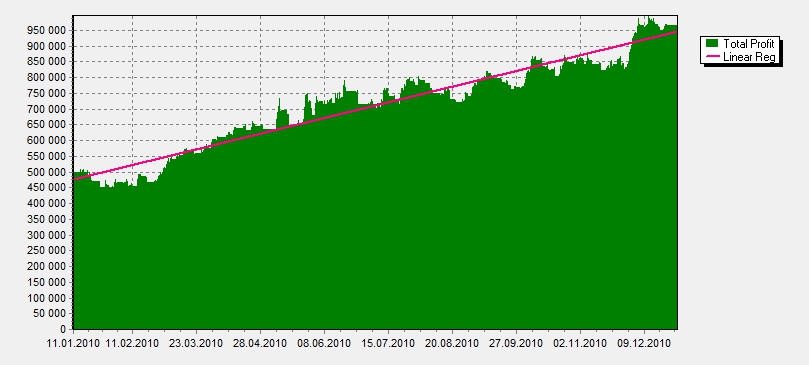

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

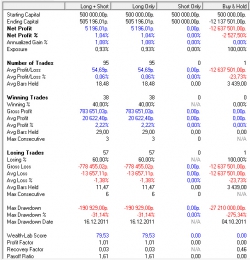

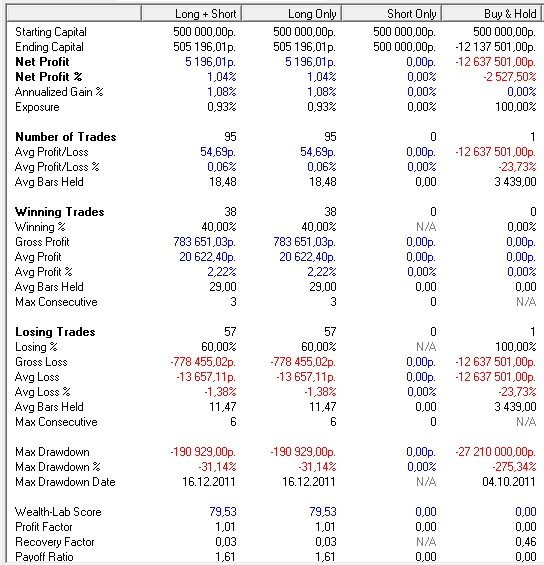

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

Выводы напрашиваются сами.

Маленькие постулаты из опыта. В реальную торговлю можно пускать только ту систему, которая:

1. показала стабильные результаты на большом тестовом, историческом периоде (от 5-ти лет)

2. При выборочном тестировании за каждый год, данные не сильно отличаются от выходных данных за весь тестируемый период

3. Максимальная тестовая просадка умноженная на 2, не превышает допустимой просадки к которой вы готовы психологически сами, потому как реальность раза в 2, а то и в три жестче чем тестирование на истории.

4. Тестирование этой системы, без смены параметров дало нормальные результаты еще минимум на 5-10-ти других не сильно кореллированных инструментах.

5. Система достаточно устойчива при тестовом просскальзывании в 1.5-два раза превышающем, то которое ожидаются в реальной торговле.

Призываю к простой вещи — не заниматься самообманом, тем самым сохранив в целости собственные средства.

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

Выводы напрашиваются сами.

Маленькие постулаты из опыта. В реальную торговлю можно пускать только ту систему, которая:

1. показала стабильные результаты на большом тестовом, историческом периоде (от 5-ти лет)

2. При выборочном тестировании за каждый год, данные не сильно отличаются от выходных данных за весь тестируемый период

3. Максимальная тестовая просадка умноженная на 2, не превышает допустимой просадки к которой вы готовы психологически сами, потому как реальность раза в 2, а то и в три жестче чем тестирование на истории.

4. Тестирование этой системы, без смены параметров дало нормальные результаты еще минимум на 5-10-ти других не сильно кореллированных инструментах.

5. Система достаточно устойчива при тестовом просскальзывании в 1.5-два раза превышающем, то которое ожидаются в реальной торговле.

Призываю к простой вещи — не заниматься самообманом, тем самым сохранив в целости собственные средства.

Читайте на SMART-LAB:

💡 SPO «М.Видео»: два пути для акционеров

Компания «М.Видео» объявила о размещении акций в рамках допэмиссии. Её объём в 8 раз превышает текущее количество акций компании. Это создаёт риск существенного размывания доли действующих...

14:44

Рынок облигаций: резюме по ключевой ставке и другие события

Индекс гособлигаций RGBI две недели подряд находится в слабой коррекции. До этого бенчмарк смог преодолеть долгосрочное нисходящее сопротивление, которое тянется с 2020 г., и закрепился выше...

09:59

Обзор рынка облигаций

Неделя c 23 марта прошла без важных экономических новостей, способных дать импульс рынкам.

🔹МинФин объявил об отмене действия бюджетного правила до лета.

Это значит, что ни...

30.03.2026

16:17

Финал купона 17%?

Константин, ММВБ тащат на 2700

Александр Вдовин, вы о чем, всем пофигу

есть еще какая-то усталость от компании, слишком много их было в инфополе

Чего это валютчики возбудились так на 0.5% рост? Это же позорище какое-то! Отвезут обратно всех 100%

JohnMcClane, отчет говно

16:15

De Co,

Равновесие с миром;)))

Алексей Обухов, да какая нафиг колл оферта, дружище, и бы не сдохнуть)))

16:13

Минфин РФ 1 апреля проведёт аукционы по размещению ОФЗ-ПД 26253 и 26249 Минфин России информирует о проведении 1 апреля 2026 года аукционов по размещению:

— облигаций федерального займа с...

16:13

ЪЪ, Гайдар своей либерализацией цен обесценил вклады населения-людям не на что было купить товары-валовый внутреннмй продукт рухнул! Гайдаровским решением госпредприятия передавались за смешные ден...

вышел обновленный отчет по выполнению ИПР: ЧП упала со 137 млрд. руб., показанных ранее, до 100 млрд. руб. из-за признания убытка по обесценению ОС в размере 84 млрд. руб. Но если убрать эту бумажную ...

А вместо пункта 4 добавил бы пункт, в котором порекомендовал бы попробовать подобрать к системе, дающей 5-7 лет хорошей торговли на одном инструменте, другие параметры, позволяющие получить такие же результаты на другом, пусть даже кореллируемом инструменте или на этом же, но c другим тайм- фреймом. И так далее, чем больше работающих параметров, тем лучше — добиться хорошей диверсификации. И тогда даже не страшно, если из этих 5-7 лет на 1-2 годах система показала не очень хороший результат, с очень большой вероятностью диверсификация по инструментам и тайм-фреймам поможет вытянуть эти неудачные участки одного инструмента за счет других.