14 января 2012, 01:21

Первая стратегия пошла

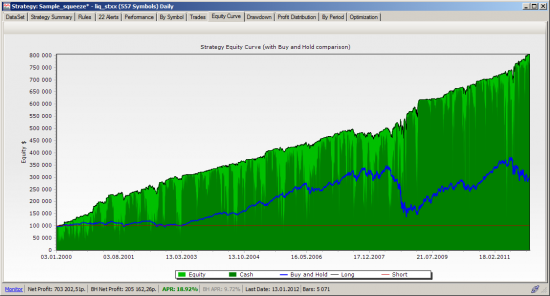

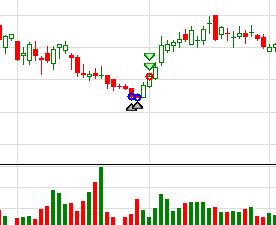

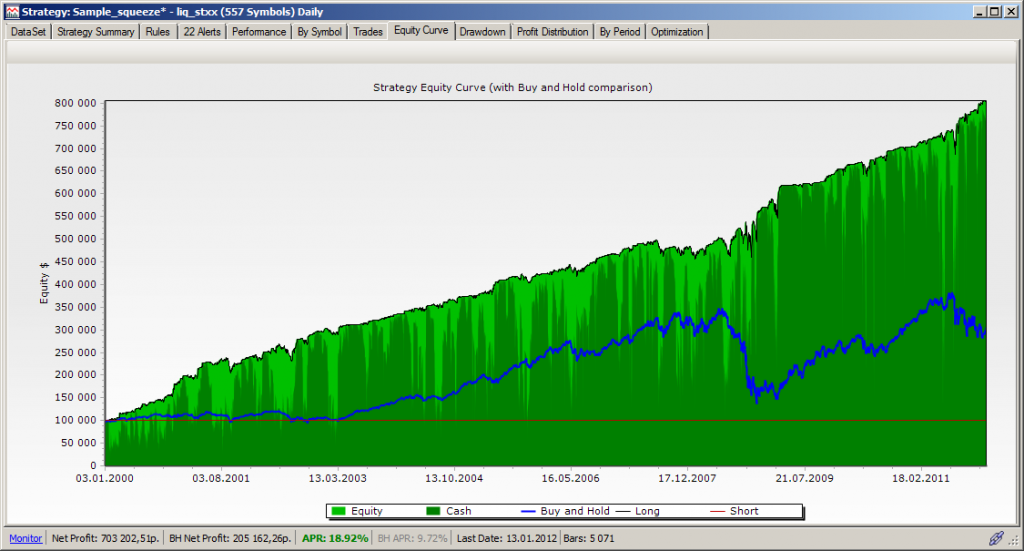

Сквизовая стратегия, только покупки.

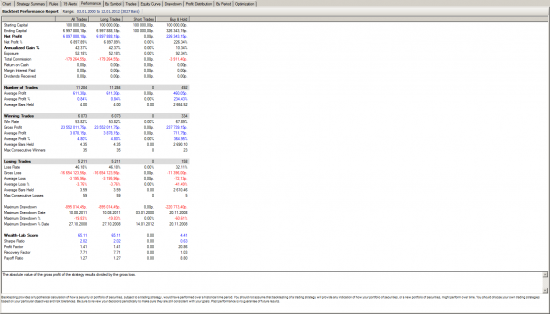

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

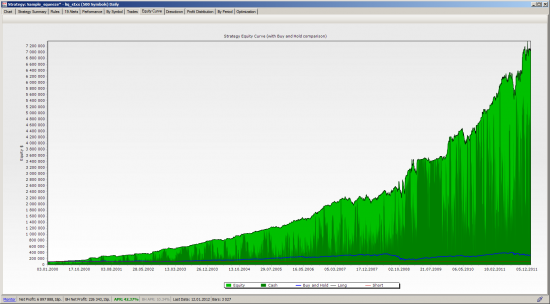

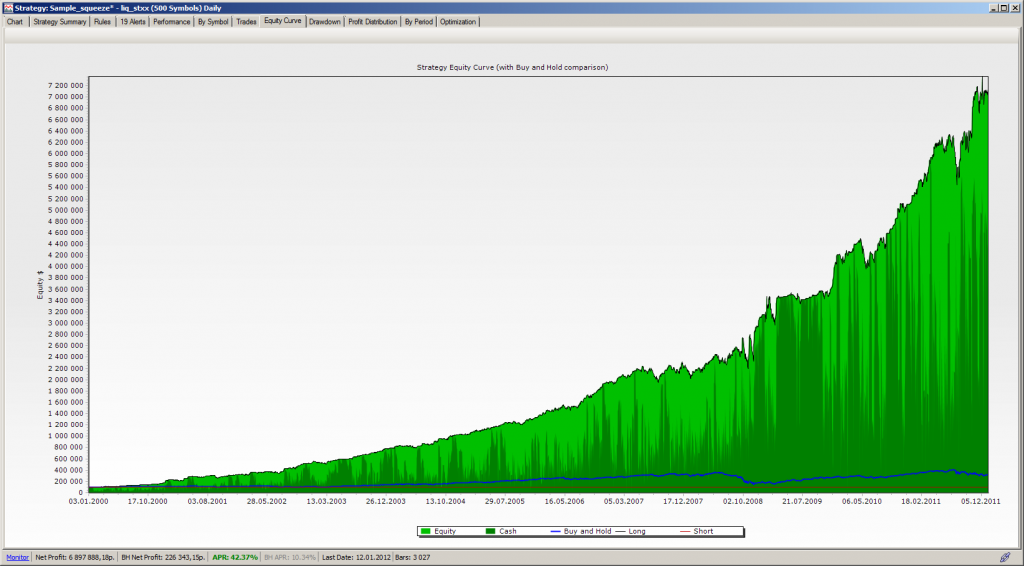

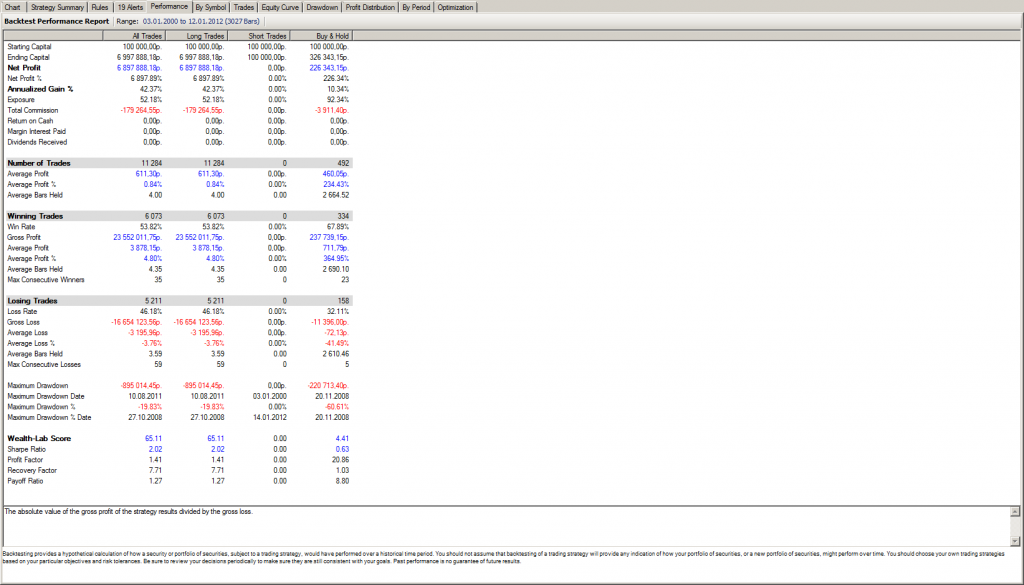

UPD2: Жаль а мог такой грааль получиться:

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

UPD2: Жаль а мог такой грааль получиться:

70 Комментариев

Алексей (rwsmart)14 января 2012, 01:23не нравится мне такая картинка. уж слишком глубокие сопли у эквити.0

Алексей (rwsmart)14 января 2012, 01:23не нравится мне такая картинка. уж слишком глубокие сопли у эквити.0 Ед В14 января 2012, 01:37синяя линия-стратегия купи и держи написано же0

Ед В14 января 2012, 01:37синяя линия-стратегия купи и держи написано же0 CamarillaDaily14 января 2012, 01:39Чота вы меня озадачили этими соплями…0

CamarillaDaily14 января 2012, 01:39Чота вы меня озадачили этими соплями…0 Marsel Tazetdinov14 января 2012, 01:40123insaider, выше пишут что в набранных позах система уходит в адские просадки, что видимо уменьшает ее робастость в разы)0

Marsel Tazetdinov14 января 2012, 01:40123insaider, выше пишут что в набранных позах система уходит в адские просадки, что видимо уменьшает ее робастость в разы)0

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

Селигдар 20.04.2026 проведет сбор заявок на новые облигации серии 001P-11, насколько интересен выпуск?

17.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

⚡️ СИБАВТОТРАНС: 38 миллионов причин перестать верить в сказки про «кассовый разрыв»

Коллеги, пока в чатах пережевывают пресс-релизы эмитента про «аресты счетов» и «временные трудности», давайте...

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты ...

- Из опровержений ТАСС! — Откуда советские граждане узнают правду о событиях в стране и мире?

— Из опровержений ТАСС!

советский анекдот

«ФНС опровергла сообщения о контроле переводов 10 мл...

Валюта нащупала дно 💡 ◽️Правительство своими заявлениями помогло валюте развернуться после одной из самых продолжительных серий укрепления рубля в истории. Приятно осознавать, что нам удалось зайти в ...

Валюта нащупала дно 💡 ◽️Правительство своими заявлениями помогло валюте развернуться после одной из самых продолжительных серий укрепления рубля в истории. Приятно осознавать, что нам удалось зайти в ...

Важное по Ирану и нефти Иран открыл Ормузский пролив. Ну как открыл. Приоткрыл скорее.

То ли до конца перемирия с США до 22.04.26. То ли на 10 дней перемирия Израиля с Ливаном до 26.04.26. Чтобы пр...

Sibiryak1903, ну то есть до этого ты жил в шалаше с подобными «здравомыслящими людьми» и не знал этого? а ты внимательно, с самого начала, читал мои комментарии? можешь прям сейчас сказать, с чего ...

Яндекс защищается от клиентов? Недавно не работал поиск Яндекса через одного мобильного оператора. Поменял на другого.

Сейчас они поменялись местами

Не работает на втором (не удалось установить ...

ЛЧИ - доходность "от балды"! Здравствуйте друзья!

Специально для конкурса, на срочный рынок, завел сначала пять тысяч рублей, потом еще двадцать, всего занес 25 к.

Участвую с 21 марта 20...

Скальпинг золота: рынок, где наказывают не за ошибку, а за самоуверенность

Скальпинг золота — это, наверное, один из самых честных способов быстро узнать о себе неприятную правду.Именно зо...