21 декабря 2011, 21:37

Исследование - вход в рынок, относительно открытия

Решил провести небольшое исследование.

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня .

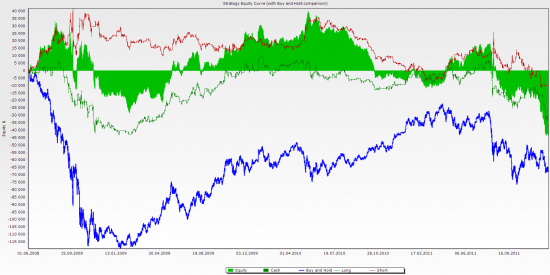

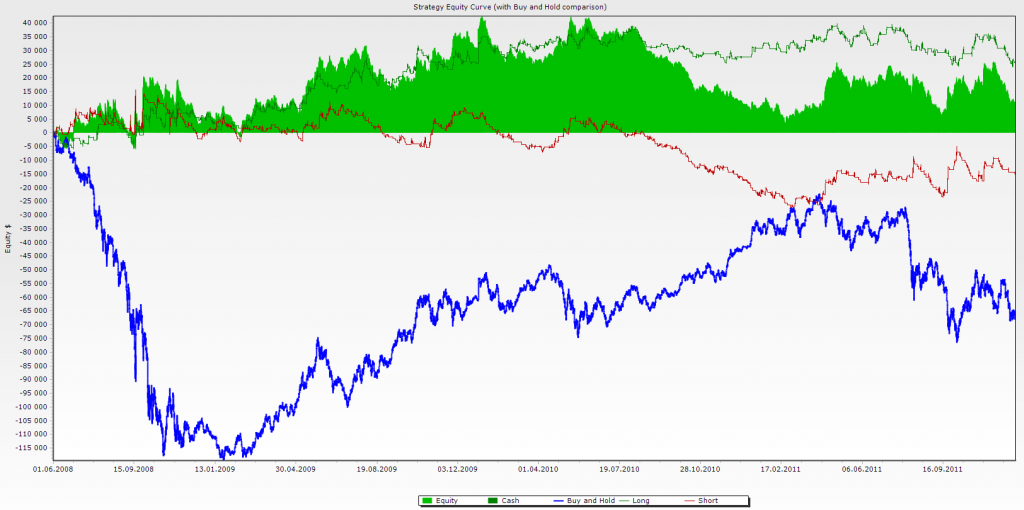

Итак эквити по этим правилам.

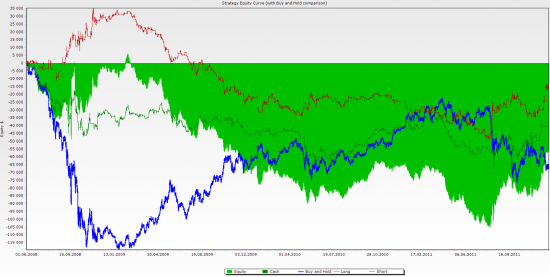

Изменим условия входа на противоположные:

Мы видим, что лучше торговать в направлении открытия дня.

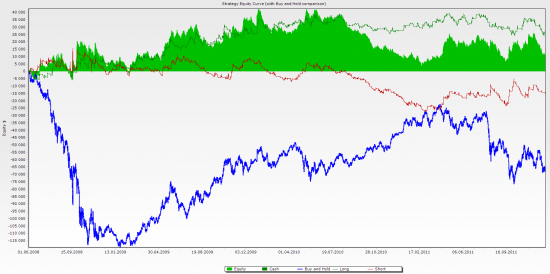

Попробуем ввести следубщие правила:

— количество сделок в день одна

— стоп-лосс в 1500 пунктов

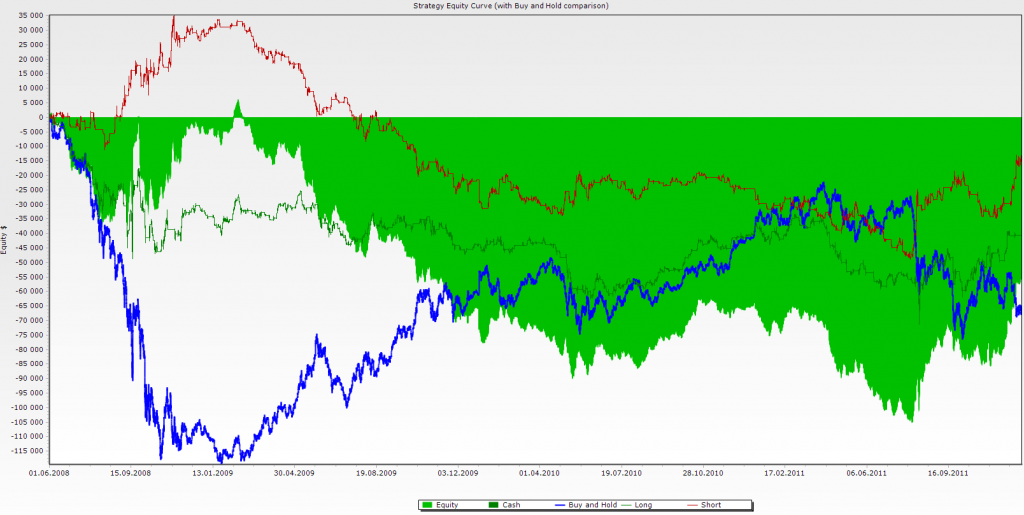

Получим эквити:

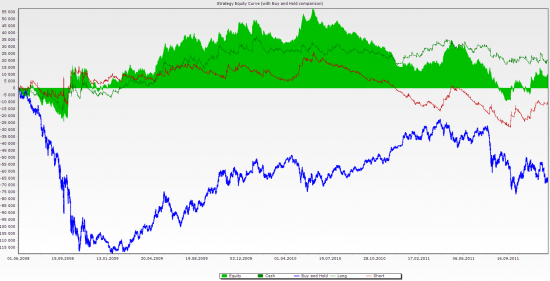

Попробуем уменьшить стоп-лосс до 500 пунктов, т.е. сократим в три раза:

Т.е. более короткий стоп — дает нам большую прибыль.

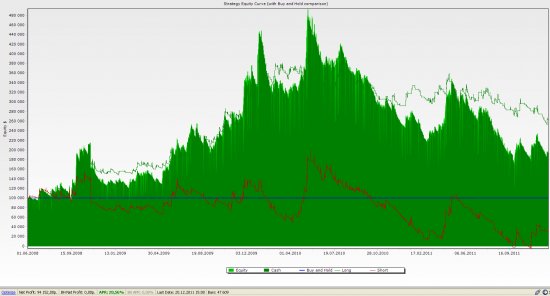

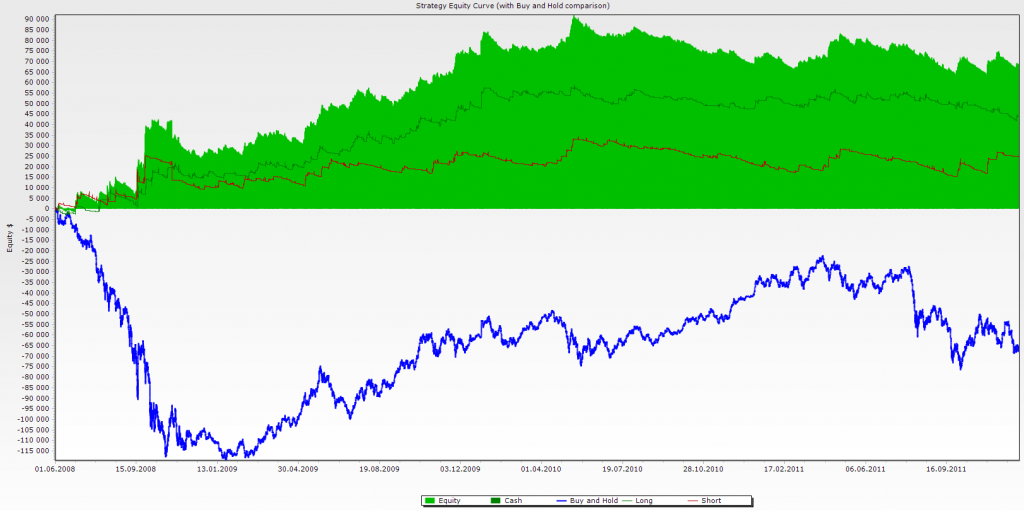

Увеличим количество сделок в день до трех (т.е следующая сделка начинается сразу после того как мы словили лося).

Эквити при этом выглядит так :

Следовательно из всего анализа я бы выделил два момента:

— нужно торговатьв направлении дня (если нет заметного изменения иенденции)

— нужно ограничивать количество сделок внутри дня

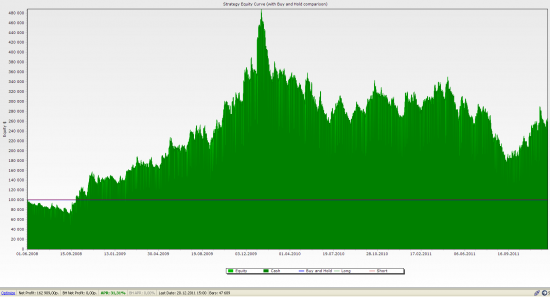

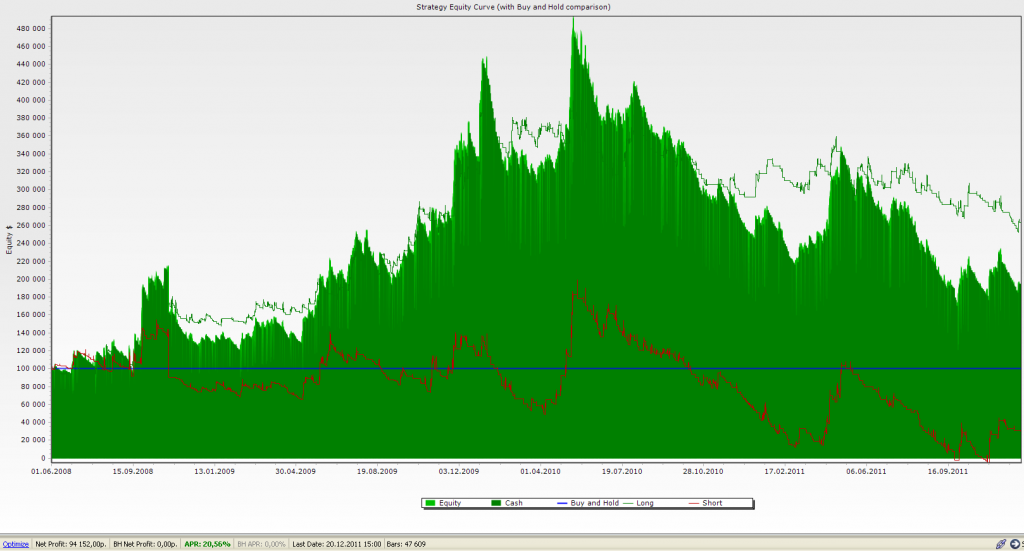

Причем, если протестировать правила для начального депозита в 100 т.р. и входить 30% от депо. Будем иметь:

Видно что шорты особого эффекта при этом не дают.

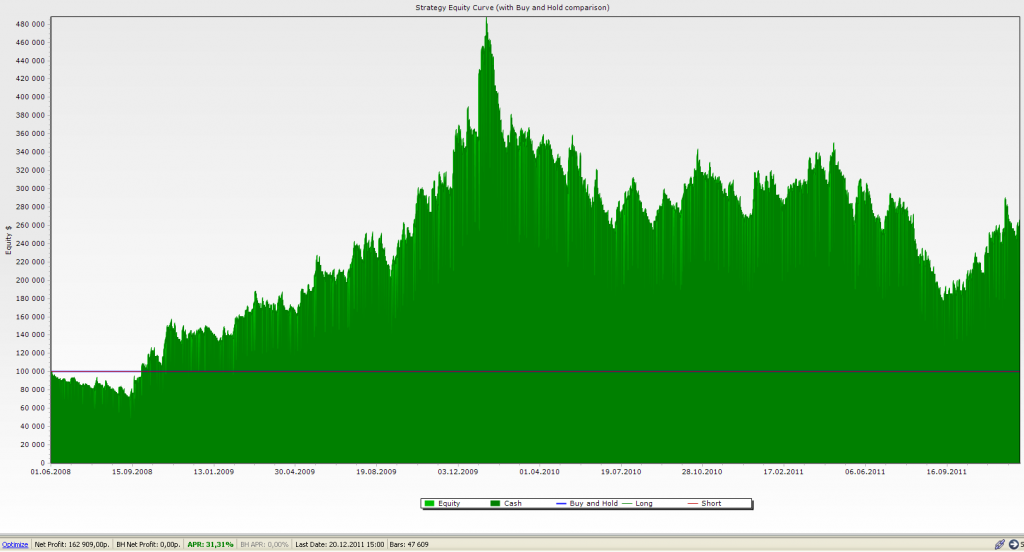

Оставив только лонги имеем:

В дальнейшем попробую формализовать идеи для лучшего лонга и профитного входа в шорт.

Если есть идеи, поделитесь :)

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня .

Итак эквити по этим правилам.

Изменим условия входа на противоположные:

Мы видим, что лучше торговать в направлении открытия дня.

Попробуем ввести следубщие правила:

— количество сделок в день одна

— стоп-лосс в 1500 пунктов

Получим эквити:

Попробуем уменьшить стоп-лосс до 500 пунктов, т.е. сократим в три раза:

Т.е. более короткий стоп — дает нам большую прибыль.

Увеличим количество сделок в день до трех (т.е следующая сделка начинается сразу после того как мы словили лося).

Эквити при этом выглядит так :

Следовательно из всего анализа я бы выделил два момента:

— нужно торговатьв направлении дня (если нет заметного изменения иенденции)

— нужно ограничивать количество сделок внутри дня

Причем, если протестировать правила для начального депозита в 100 т.р. и входить 30% от депо. Будем иметь:

Видно что шорты особого эффекта при этом не дают.

Оставив только лонги имеем:

В дальнейшем попробую формализовать идеи для лучшего лонга и профитного входа в шорт.

Если есть идеи, поделитесь :)

Читайте на SMART-LAB:

Преимущества покупки облигаций при первичном размещении

Активность российских эмитентов на долговом рынке растет — почему участие в первичном размещении выгодно инвесторам? → Пополнить счет В условиях постепенного снижения ключевой ставки...

03.04.2026

⚡️ ПАО «СТГ» объявляет операционные и финансовые результаты за 2025 год

По итогам 2025 года мы показали положительный финансовый результат. Мы адаптировали нашу бизнес-модель к изменившимся регуляторным условиям, фактически завершили переход к...

03.04.2026

Облигации на пальцах: как устроен главный инструмент инвестора

Если у вас все еще нет облигаций в портфеле — вы либо неверно инвестируете, либо не совсем понимаете, зачем они нужны и по какому принципу работают. Сегодня мы подробно, на простых и понятных...

03.04.2026

Башнефть: есть шанс на переоценку, но нужно запастись терпением. Прогноз сошелся с фактом в высокой точностью, ищем инвест идею

Башнефть отчиталась по МСФО за 2025 год — внимание, квартальных отчетов в прошлом году не было вообще!

Традицицинно сравниваем прогноз (мой) с фактом — вышло отлично по основным...

02.04.2026

Сержио Невилл, все гораздо проще. Струков и его подельники выводят бабки через самозаймы, самопремии и прочие схемки. Записывают это в расходы и прибыль получается отрицательная. Вы только подумайт...

il_dottore, а-а-а, начинаю догадываться, что не все браузеры правильные с точки зрения смрадлаба…

OBOROT, Чо, «Вите нужно выйти?» А не получается? По ходу, у тебя средняя больше рубля, вот и загоняешь толпу, чтобы выскочить в ноль. Ничего у тебя не получится. Режь лосей, пока не поздно.

Arsenya Bri, 🤦♂️

Nornickel, ну, видать совсем поплохело

Xpyct Hanofumichi, именно

Наконец-то ты перешёл на правильную сторону

Андрей, ага, если они удачно вошли «на дне» — то имеют ну 14% годовых с роста топлива. Ну минус расходы и тд — еще меньше.

В начале года разместили 9ый выпуск «в стакан» по 85-90% (доходность «д...

Твари списали сегодня 399 рублей за подписку Яндекс+, которую я не оформлял. Без всяких запросов и подтверждений, просто смс с Сбербанка в 23,30 и всё. Зашол в ЛК Яндекс, посмотрел — оформлена подписк...

Karl-Heinz, Не это не заправки

Посмотрите на факты! и сделайте выводы.Эбедита по МФСО будет 340-350, что это значит что 1 магазин зарабатывает грязными 10-11 млн, а стоит 6 млн. Другие показатели рассматривать сложно, по сколько он...

а величину стоп-лосса можно привязать к волатильности, например…