14 декабря 2011, 22:37

Ценная подборка №29. Риски и плечи.

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

D=(1+K*r1)*(1+K*r2)*…*(1+K*rN)-1.

В этом случае итоговый результат начинает сложным (нелинейным) образом зависеть от размера плеча К.

Попробуем разобраться с простейшим случаем последовательности из двух сделок. Общая доходность последовательности из двух сделок, совершенных с плечом К и использованием рефинансирования будет равна:

D=(1+K*r1)*(1+K*r2) -1=1+K*r1+K*r2+K*K*r1*r2-1=K*(r1+r2)+K*K*r1*r2.

Доходность получается сложной нелинейной функцией трех переменных – двух доходностей и плеча. Представить итоговый результат в графической форме достаточно сложно, однако можно провести исследования того какой результат в каждой из сделкок даст нам положительный результат по итогу при заданном уровне плеча.

Сначала найдем функцию, задающую наборы результатов в каждой сделке, такие, что итоговый результат равен нулю при заданной величине плеча К. Для этого надо приравнять D к нулю и выразить r2 через К и r1.

K*(r1+r2)+K*K*r1*r2=0

r2=-r1/(1+K*r2)=F(K,r1)

Если мы представим себе плоскость на которой ось Х задает доходность первой сделки r1, а ось Y задает доходность второй сделки r2, то функция F(K,r1) задает множество пар r1 и r2, таких, что итоговая доходность двух сделок равна нулю. Такие функции еще называют сепаратрисами. Помните из школы «биссектриса – это такая крыса, которая бегает по углам и делит угол пополам». Так вот сепаратриса – это такая крыса, которая бегает по плоскостям и делит плоскость на две части: справа от нее общий результат двух сделок положителен, а слева от нее результат последовательности двух сделок отрицателен. :)

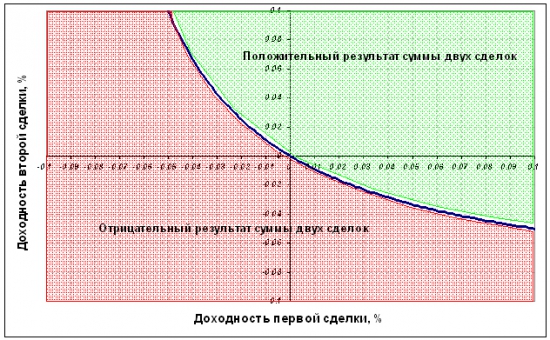

Это нарисовано на графике:

Здесь синяя линия – сепаратриса для значения плеча К=5. Зеленая область – все наборы доходностей при которых общий результат в двух сделках будет положительным, а красная область все наборы доходностей, при которых общий результат в двух сделках будет отрицательным. Уже здесь видно, что при плече К=5 область при которой общий результат будет положительным меньше, чем область возможных отрицательных результатов.

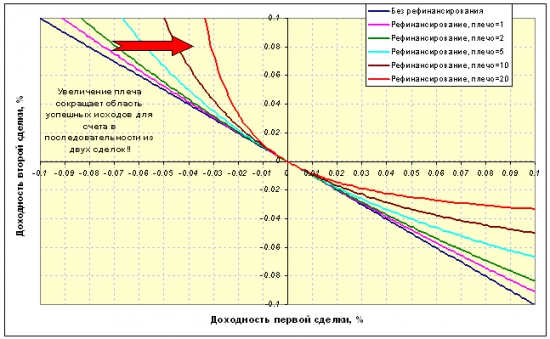

То же происходит при увеличении плеча? Построим на одном графике сеператрисы для значений плеча, равных 1, 2, 5, 10 и 20:

Очень хорошо видно, что увеличение плеча уменьшает область возможных положительных исходов для счета в последовательности их двух сделок. При плече К=20, даже поймав в первой сделке рост на 10 %, мы можем второй сделкой, в которой результат будет всего -4 %, уйти в итоге в минус.

А что же в последовательности из N сделок? (Тем, кто прочитал до этого места и уже отплевывается от пережеванных формул, следует сразу переходить к выводу).

В последовательности из N сделок сепаратриссой будет сложная эн-минус-один-мерная поверхность в эн-мерном пространстве, но общий вывод останется неизменным, только вероятность положительного исхода при увеличении плеча будет сокращаться гораздо быстрее, чем в последовательности из двух сделок.

Применение плеча при торговле с реинвестированием резко сокращает вероятность положительного исхода для счета в целом.

Автор: Mikola

А так же ценные подборки с 1 по 28

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

D=(1+K*r1)*(1+K*r2)*…*(1+K*rN)-1.

В этом случае итоговый результат начинает сложным (нелинейным) образом зависеть от размера плеча К.

Попробуем разобраться с простейшим случаем последовательности из двух сделок. Общая доходность последовательности из двух сделок, совершенных с плечом К и использованием рефинансирования будет равна:

D=(1+K*r1)*(1+K*r2) -1=1+K*r1+K*r2+K*K*r1*r2-1=K*(r1+r2)+K*K*r1*r2.

Доходность получается сложной нелинейной функцией трех переменных – двух доходностей и плеча. Представить итоговый результат в графической форме достаточно сложно, однако можно провести исследования того какой результат в каждой из сделкок даст нам положительный результат по итогу при заданном уровне плеча.

Сначала найдем функцию, задающую наборы результатов в каждой сделке, такие, что итоговый результат равен нулю при заданной величине плеча К. Для этого надо приравнять D к нулю и выразить r2 через К и r1.

K*(r1+r2)+K*K*r1*r2=0

r2=-r1/(1+K*r2)=F(K,r1)

Если мы представим себе плоскость на которой ось Х задает доходность первой сделки r1, а ось Y задает доходность второй сделки r2, то функция F(K,r1) задает множество пар r1 и r2, таких, что итоговая доходность двух сделок равна нулю. Такие функции еще называют сепаратрисами. Помните из школы «биссектриса – это такая крыса, которая бегает по углам и делит угол пополам». Так вот сепаратриса – это такая крыса, которая бегает по плоскостям и делит плоскость на две части: справа от нее общий результат двух сделок положителен, а слева от нее результат последовательности двух сделок отрицателен. :)

Это нарисовано на графике:

Здесь синяя линия – сепаратриса для значения плеча К=5. Зеленая область – все наборы доходностей при которых общий результат в двух сделках будет положительным, а красная область все наборы доходностей, при которых общий результат в двух сделках будет отрицательным. Уже здесь видно, что при плече К=5 область при которой общий результат будет положительным меньше, чем область возможных отрицательных результатов.

То же происходит при увеличении плеча? Построим на одном графике сеператрисы для значений плеча, равных 1, 2, 5, 10 и 20:

Очень хорошо видно, что увеличение плеча уменьшает область возможных положительных исходов для счета в последовательности их двух сделок. При плече К=20, даже поймав в первой сделке рост на 10 %, мы можем второй сделкой, в которой результат будет всего -4 %, уйти в итоге в минус.

А что же в последовательности из N сделок? (Тем, кто прочитал до этого места и уже отплевывается от пережеванных формул, следует сразу переходить к выводу).

В последовательности из N сделок сепаратриссой будет сложная эн-минус-один-мерная поверхность в эн-мерном пространстве, но общий вывод останется неизменным, только вероятность положительного исхода при увеличении плеча будет сокращаться гораздо быстрее, чем в последовательности из двух сделок.

Применение плеча при торговле с реинвестированием резко сокращает вероятность положительного исхода для счета в целом.

Автор: Mikola

А так же ценные подборки с 1 по 28

3 Комментария

Светуля14 декабря 2011, 22:39Спасибо за подборку. Буду изучать.+1

Светуля14 декабря 2011, 22:39Спасибо за подборку. Буду изучать.+1 Abonda14 декабря 2011, 22:59Александр, ваши подборки сохраняю для дальнейшего изучения)) Спасибо!+1

Abonda14 декабря 2011, 22:59Александр, ваши подборки сохраняю для дальнейшего изучения)) Спасибо!+1 enot15 декабря 2011, 00:11это лишнее, грааль в голове0

enot15 декабря 2011, 00:11это лишнее, грааль в голове0

Читайте на SMART-LAB:

Как искать свой стиль в торговле?

Всем Привет, на связи Иван Кондратенко. Трейдер Проплайв/Prop Live и ведущий Трейдер ТВ. Сегодня поговорим о том, как искать свой стиль в торговле.

Ровно так же, как и во всём в жизни:...

15:04

«Ренессанс страхование» и Группа компаний «Союз Регион» заключили соглашение о сотрудничестве

Группа компаний «Союз» - это официальный дилер ПАО «КАМАЗ». Соглашение рассчитано на пять лет и определяет общие рамки совместной работы. Стороны договорились о взаимодействии в сфере ремонта по...

15:05

Рубль снова разворачивается вверх

С начала торгов 24 марта биржевой курс юаня к рублю ушел ниже 11,8. Доллар США скорректировался почти на 1 руб., до 81, евро торгуется под отметкой 94.Укрепление рубля обуславливают продолжающийся...

11:48

sniper, Скорее по новой логике нужно на вечерней снова пролив ждать хех.

Иванов Эдуард, и что? Я вижу очень много грамот, эти люди очень умные. Внешность обманчива.

Nordstream, как знал, как знал!) золото и черное золото в противофазе ходют, можно даже арбитражить)

15:50

Сергей 35, люблю Северсталь. в долгую отлично. компания хорошая. Согласен. Одобряю.

15:50

Toxoplasma, имхо, по финальному купону. Но вообще на первичке не планирую. Как-то АПРИ стало многовато. Настораживает. Думаю переложиться из 8-ого, если купон не сильно ушатают

15:50

вася пашин, так мы и пытаемся разобраться, за счёт чего. какое свойство чугуна позволяет ему охлаждать теплоноситель более эффективно, чем алюминий, но менее эффективно, чем медь. Уверен, что пусть...

Бекас, Регион Персидского залива — мировой хаб по производству и экспорту удобрений. Ежегодно Саудовская Аравия, Катар и ОАЭ выпускают 50–55 млн тонн продукции. Большую часть, около 45 млн тонн, со...

15:49

По информации на 6 марта 2026 года, на портале центра раскрытия информации опубликована отчётность девелопера «ПИК» по РСБУ за 2025 год.

dvizhenie.ru

Некоторые показатели:

Чистая прибыль — 23,5...

15:49

Энергетической отрасли Персидского залива потребуются годы, чтобы оправиться от последствий войны в Иране — Bloomberg

Война в Иране всего за несколько дней привела к остановке работы нефтяных ме...

на чем падаем?