11 декабря 2011, 00:13

Размер защитного спрэда при трейлинг-стопе

Озаботился сегодня вопросом: Трейлинг-стоп, какой использовать размер защитного спрэда? То есть размер отката цены, при котором нужно закрывать прибыльную сделку. И с какого момента включать трал?

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

4. Стоп-лосс и защитный спрэд имеют постоянную величину.

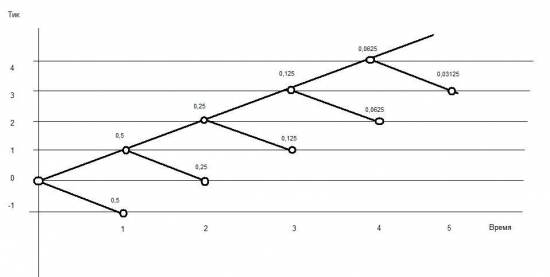

Получаем следующую картинку для покупки в момент времени 0:

В момент времени 1 — вероятность движения цены вверх составляет 0,5, вероятность стопа — также 0,5. Так как мы закрываем сделку при откате цены на 1 тик, то результат здесь = -1 с вероятностью 0,5, результат = -0,5

В момент 2 — вероятность срабатывания трейлинга — 0,25 с результатом 0, результат = 0.

В момент 3 — вероятность срабатывания трала — 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,125*1+0,25*0=0,125.

В момент 4 — вероятность срабатывания трала — 0,0625 с результатом 2, 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,0625*2+0,125*1+0,25*0=0,25.

В момент 5 — результат = 0,34375.

В момент 6 — результат = 0,40625.

И т.д.

В момент 21 — результат = 0,49999.

Вероятность получения результата, равного 1-му тику с возрастанием количества прибыльных тиков асимптотически стремится к 0,5.

Вывод. Получить статистическое преимущество при использовании трейлинг стопа, по определению невозможно. НО… Если защитный спрэд трала сделать БОЛЬШЕ первоначального стопа, то мы попадаем в ситуацию, когда проигрываем статистически, то есть вероятность получения прибыли в 1 тик равна уже не 0,5, а всегда меньше. Поэтому получается, что трейлинг стоп нужно включать только при достижении ценой уровня, превышающего цену сделки НА ВЕЛИЧИНУ СТОПА. А далее, защитный спрэд должен быть МЕНЬШЕ величины первоначального стопа.

В любом случае, при данном подходе — равновероятностном движении цены — вероятность прибыли = вероятности убытка. Но нашей задачей было выяснить как не ухудшать ситуацию. А для этого, повторюсь:

1. Трал включается при достижении ценой уровня не меньше стопа.

2. Защитный спрэд трала — не больше стопа.

3. В идеале — защитный спрэд увеличивается от 0 до размера стопа (1-го тика) прямопропорционально удалению цены от цены сделки.

(Прошу правильно понять выводы — это не утверждения, а скорее темы к размышлению...)

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

4. Стоп-лосс и защитный спрэд имеют постоянную величину.

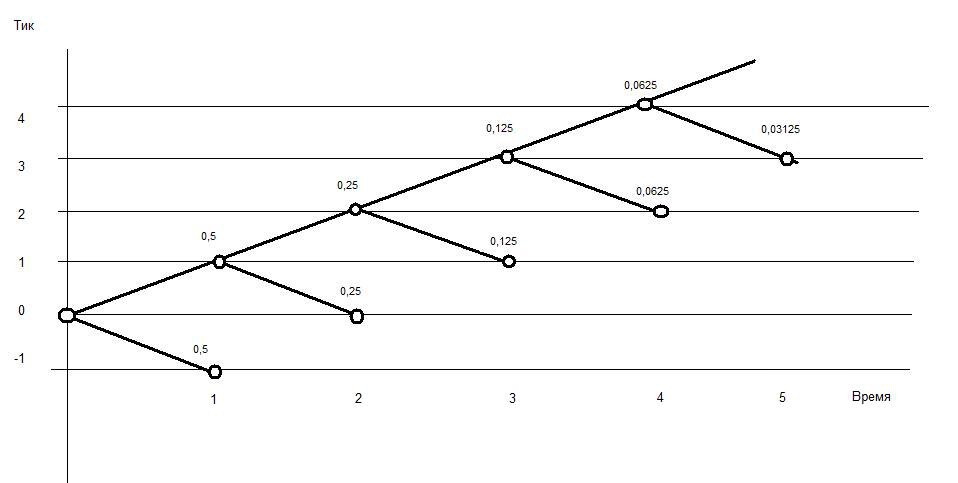

Получаем следующую картинку для покупки в момент времени 0:

В момент времени 1 — вероятность движения цены вверх составляет 0,5, вероятность стопа — также 0,5. Так как мы закрываем сделку при откате цены на 1 тик, то результат здесь = -1 с вероятностью 0,5, результат = -0,5

В момент 2 — вероятность срабатывания трейлинга — 0,25 с результатом 0, результат = 0.

В момент 3 — вероятность срабатывания трала — 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,125*1+0,25*0=0,125.

В момент 4 — вероятность срабатывания трала — 0,0625 с результатом 2, 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,0625*2+0,125*1+0,25*0=0,25.

В момент 5 — результат = 0,34375.

В момент 6 — результат = 0,40625.

И т.д.

В момент 21 — результат = 0,49999.

Вероятность получения результата, равного 1-му тику с возрастанием количества прибыльных тиков асимптотически стремится к 0,5.

Вывод. Получить статистическое преимущество при использовании трейлинг стопа, по определению невозможно. НО… Если защитный спрэд трала сделать БОЛЬШЕ первоначального стопа, то мы попадаем в ситуацию, когда проигрываем статистически, то есть вероятность получения прибыли в 1 тик равна уже не 0,5, а всегда меньше. Поэтому получается, что трейлинг стоп нужно включать только при достижении ценой уровня, превышающего цену сделки НА ВЕЛИЧИНУ СТОПА. А далее, защитный спрэд должен быть МЕНЬШЕ величины первоначального стопа.

В любом случае, при данном подходе — равновероятностном движении цены — вероятность прибыли = вероятности убытка. Но нашей задачей было выяснить как не ухудшать ситуацию. А для этого, повторюсь:

1. Трал включается при достижении ценой уровня не меньше стопа.

2. Защитный спрэд трала — не больше стопа.

3. В идеале — защитный спрэд увеличивается от 0 до размера стопа (1-го тика) прямопропорционально удалению цены от цены сделки.

(Прошу правильно понять выводы — это не утверждения, а скорее темы к размышлению...)

Читайте на SMART-LAB:

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

10:02

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

09:01

Как замена оборудования влияет на безопасность и эффективность

Модернизация техники — постоянный процесс для «Норникеля». Это снижает риски, делает работу стабильнее и помогает точнее управлять производством. Рассказываем о последних изменениях.

🔹 На...

16.04.2026

Donbass, Когда на вопрос отвечают вопросом, то диалог заходит в тупик…

10:44

Силуанов ещё дров должен дать мало отскока дали.

Алекс Петтифер, увлеклись.

Денис Дадашев, с вариациями БДСМ?)))

Чё за слив опять пошёл?

Логистика поставок цветных металлов «Норникеля» усложнилась из-за войны на Ближнем Востоке: суда вынуждены отказаться от пути через Суэцкий канал, что удлиняет маршрут на 3 недели, сообщил журналистам...

Шо, опять?

С уважением,

Pinkin 🏴☠️

XAU/USD: золото скорректировалось и готовится к новой волне распродаж Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара...

elAlex, тоже в 24м подумал зачем отдавать кусок долга банку, если я «быстро быстро» могу сам заработать? И… от тех денег быстро половина только осталась :)

Думайте в сторону учета тренда и тактической волатильности — будет щастье.