01 декабря 2011, 01:18

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

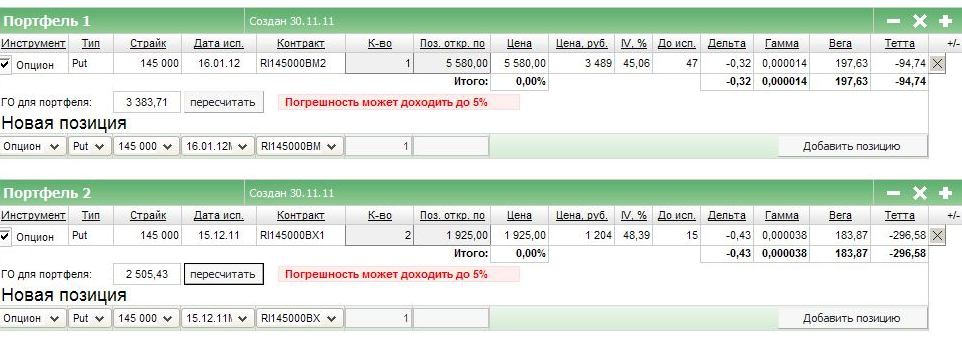

Теперь страшилки. Главные из них две — это временной распад (то что обозначается тэта) и низкая ликвидность. В случае с временным распадом надо просто знать, что он экспотенциально усиливается последние 20 дней перед экспирацией, поэтому лучше в это время перетечь на более дальние опционы. Поэтому истина открывается простым сравнением дельт и тэт а также стоимости — потому что разное количество тех или других опционов можно купить на те же деньги. Вот к примеру:

у одного 145 дальнего пута дельта больше, чем у ближнего. Но стоит он дороже. Поэтому если мы прикинем по деньгам, то в совокупности у ближних опционов дельта будет больше:

но и тэта (временной распад) тоже. Поэтому поделив 0,43/0,32=1,34 но 296,58/94,74=3,13 мы видим, что хотя ближние опционы по дельте выгоднее, но зато по тэте они невыгоднее аж в три раза. Т.е. надо перекладываться.

При перекладке можно столкнуться с проблемой ликвидности. Тут надо просто ловить момент, когда предложение более-менее близко к теоретической цене (на дальних страйках оно может отличаться в два и более раз, а может и вообще не быть никаких предложений). Но эта проблема, с другой стороны, создаёт и возможность заработка — скажем, вы ставите целью заработать 100% в месяц — ну так купили опцион относительно дёшево, выставили в стакан заявку на продажу +100% и забыли об этом. Есть вероятность, что в течении месяца ваша заявка исполнится.

Если же ваш профит по премии достиг 100%, но никто по этой цене не желает покупать, то вы можете просто напросто закрыться о встречный фьючерс, зафиксировав таким образом профит.

Вот вам пример изменения цен на опционы 145го страйка (декабрьские):

В течении сентября, как вы видите, цена изменялась с 6000 до 24 000 пунктов, что равно 300%. При этом вы не переживаете за стопы и не боитесь, что вас отмаржинколят. Просто ждите, и всё. То есть получить вы можете 300% на вложенный капитал, а потерять никак не более 100%. (Речь именно о вложенном капитале, а не о процентах депо.).

А ближе к экспирации вы либо выводите опцион на экспирацию, если он к тому времени глубоко в деньгах, а если он без денег или около, то там обычно хорошая ликвидность перед экспирацией — вы его скидываете без проблем. Разумеется, цена могла и не пойти в нужном направлении, а могла пойти в другом или замереть в боковике. Но в любом случае — ваш риск точно контролируем. Посчитайте, сколько вы можете потерять при скальпинге, если будет техсбой на час и цена уйдёт на, ну пусть 5000 пп.

Почему я тут всё это рассказал? Типо паление грааля? Очень просто — ликвидности мне мало. В принципе, сейчас более-менее нормально можно торговать где-то несколько десятков контрактов. Чем меньше, тем безгеморойнее. Но хочется-то бОльшего. Так что чем вы мельче, тем у вас больше переспектив. Ведь ликвидность — это вы.

ЗЫ: шаманказан, я тебя занёс в игнор, так что не услышу.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

Теперь страшилки. Главные из них две — это временной распад (то что обозначается тэта) и низкая ликвидность. В случае с временным распадом надо просто знать, что он экспотенциально усиливается последние 20 дней перед экспирацией, поэтому лучше в это время перетечь на более дальние опционы. Поэтому истина открывается простым сравнением дельт и тэт а также стоимости — потому что разное количество тех или других опционов можно купить на те же деньги. Вот к примеру:

у одного 145 дальнего пута дельта больше, чем у ближнего. Но стоит он дороже. Поэтому если мы прикинем по деньгам, то в совокупности у ближних опционов дельта будет больше:

но и тэта (временной распад) тоже. Поэтому поделив 0,43/0,32=1,34 но 296,58/94,74=3,13 мы видим, что хотя ближние опционы по дельте выгоднее, но зато по тэте они невыгоднее аж в три раза. Т.е. надо перекладываться.

При перекладке можно столкнуться с проблемой ликвидности. Тут надо просто ловить момент, когда предложение более-менее близко к теоретической цене (на дальних страйках оно может отличаться в два и более раз, а может и вообще не быть никаких предложений). Но эта проблема, с другой стороны, создаёт и возможность заработка — скажем, вы ставите целью заработать 100% в месяц — ну так купили опцион относительно дёшево, выставили в стакан заявку на продажу +100% и забыли об этом. Есть вероятность, что в течении месяца ваша заявка исполнится.

Если же ваш профит по премии достиг 100%, но никто по этой цене не желает покупать, то вы можете просто напросто закрыться о встречный фьючерс, зафиксировав таким образом профит.

Вот вам пример изменения цен на опционы 145го страйка (декабрьские):

В течении сентября, как вы видите, цена изменялась с 6000 до 24 000 пунктов, что равно 300%. При этом вы не переживаете за стопы и не боитесь, что вас отмаржинколят. Просто ждите, и всё. То есть получить вы можете 300% на вложенный капитал, а потерять никак не более 100%. (Речь именно о вложенном капитале, а не о процентах депо.).

А ближе к экспирации вы либо выводите опцион на экспирацию, если он к тому времени глубоко в деньгах, а если он без денег или около, то там обычно хорошая ликвидность перед экспирацией — вы его скидываете без проблем. Разумеется, цена могла и не пойти в нужном направлении, а могла пойти в другом или замереть в боковике. Но в любом случае — ваш риск точно контролируем. Посчитайте, сколько вы можете потерять при скальпинге, если будет техсбой на час и цена уйдёт на, ну пусть 5000 пп.

Почему я тут всё это рассказал? Типо паление грааля? Очень просто — ликвидности мне мало. В принципе, сейчас более-менее нормально можно торговать где-то несколько десятков контрактов. Чем меньше, тем безгеморойнее. Но хочется-то бОльшего. Так что чем вы мельче, тем у вас больше переспектив. Ведь ликвидность — это вы.

ЗЫ: шаманказан, я тебя занёс в игнор, так что не услышу.

111 Комментариев

Патриот_России01 декабря 2011, 01:22Мля, читать это в 4-м часу утра интересно, но сложновато для понимания. Но + поставил)+3

Патриот_России01 декабря 2011, 01:22Мля, читать это в 4-м часу утра интересно, но сложновато для понимания. Но + поставил)+3 Svayar01 декабря 2011, 01:25Была бы возможность поставил бы ++1

Svayar01 декабря 2011, 01:25Была бы возможность поставил бы ++1 Евгений Николенко01 декабря 2011, 01:32посоветуй пожалуйста литературу или статейку на твой взгляд не только интересную, но и полезную…0

Евгений Николенко01 декабря 2011, 01:32посоветуй пожалуйста литературу или статейку на твой взгляд не только интересную, но и полезную…0 Илья Петров01 декабря 2011, 01:32Благодарствуйте, на выходных засяду за Натенберга, Халла, Коннолли. С кого начать, подскажете?0

Илья Петров01 декабря 2011, 01:32Благодарствуйте, на выходных засяду за Натенберга, Халла, Коннолли. С кого начать, подскажете?0

Читайте на SMART-LAB:

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

15:42

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились...

06:53

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

16:16

21:47

А валюта не пришла, уже месяц прошёл, а её и след простыл ,

Хороший треугольничек, однако, на днях вырисовывается… Только вот вопрос куда пойдет?..

эта тоже

ЧИГ Калита,

LudoMan, он пошёл туда ещё в январе, а вот собрали ли что-то это большой вопрос.

Бекас, не знаю, у него был неудачный опыт)

Трамп дал Ирану 48 часов до начала настоящего ада. Иран сказал что будет вести боевые действия до капитуляции США и Израиля, пока США не выполнят пять пунктов и не уберутся навсегда из региона

04...

Трамп дал Ирану 48 часов до начала настоящего ада. Иран сказал что будет вести боевые действия до капитуляции США и Израиля, пока США не выполнят пять пунктов и не уберутся навсегда из региона

04...

могут конечно дать за 26й, в теории, если отчеты будут хорошиеЮ а они обещают быть хорошими

znak, приятно слушать вас...

но не забывайте физики поперлись в втб… любое юр.лицо может их поставить на место… легко…