19 ноября 2011, 22:06

Тестирование страгий, то о чем все молчат

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

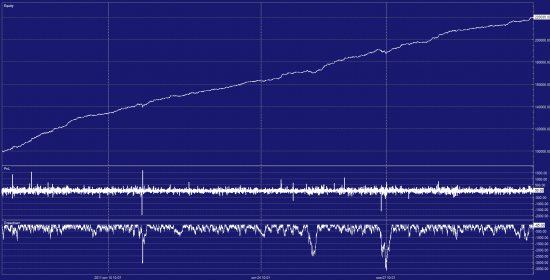

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

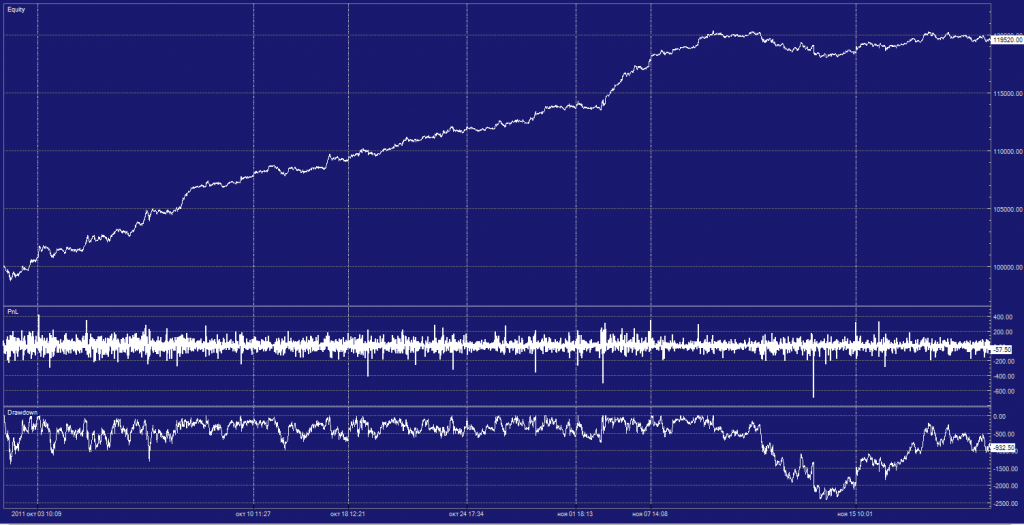

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

Довольно сильное изменение!

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков середины котировок.

Добавим реальные параметры — проскальзывание, задержку и комиссию:

Изменение есть, но уже не такое сильное.

Анализируем:

комисии учтены, 2рубля/седлка,

задержки исполнения учтены, 500мс(взято для квика),

проскальзывание учтено, 2 тика(+задержка исполнения),

исполнение сделок по цене закрытия бара,

бары построены из тиков середины котировок.

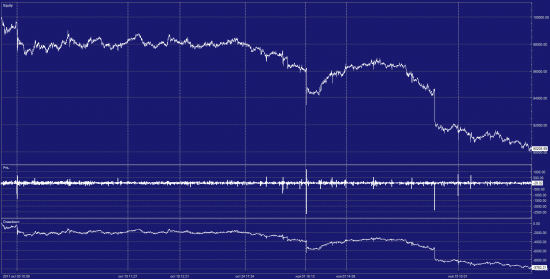

Остается один момент на каторый вроде можно и забить, но...

Сделки открываются на основе закрытия бара, а не по котировкам, изменим это, теперь исполнение только по цене прошлой котировки:

Картина опять радикально изменилась, грааль уже совсем не грааль...

Анализируем:

комисии учтены, 2рубля/седлка,

задержки исполнения учтены, 500мс(взято для квика),

проскальзывание учтено, 2 тика(+задержка исполнения),

исполнение сделок по цене bid/ask,

бары построены из тиков середины котировок.

Параметры максимально приближены к реальным.

Теперь о плохом.

Сколько софта из доступного на рынке позволяет сделать бектестинг с необходимой точностью? Единицы...

Тестируя по барам многие загоняют себя в такую же ловушку как приведенная выше.

Широкоизвестные нинзя, велзлаб, метатрейдер не позволят достичь tick-by-tick тестов.

Можно возразить и сказать, что нам не нужны тики и мы сделаем проскальзывание больше, но это подходит только для очень ликвидных инструментов с плотным стаканом, где спред всегда =1 тику(например e-miniSP). В остальных же случаях нужно ставить проскальзывание порядка 10тиков или выше, часто вы так делаете?

Другие скажут что мы будем отправлять только лимитные сделки, а не по рынку, хорошо, но пробывали ли вы делать move лимитной заявки в отечественных реалиях и конкурируя с ботами с прямым выходом на биржу?

А если нужно двигать лимитки больше чем по одному инструменту(парный трейдинг, арбитраж и тп)?

Если у вас нет плазы2 ил fix/fast вам просто не дадут встать первым, сделка может не исполнится. Как это учесть в бектестинге? Никак...

PS при оптимизации сразу выставляйте реальные/жесткие условия исполнения заявок — это секономит уйму времени

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

Довольно сильное изменение!

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков середины котировок.

Добавим реальные параметры — проскальзывание, задержку и комиссию:

Изменение есть, но уже не такое сильное.

Анализируем:

комисии учтены, 2рубля/седлка,

задержки исполнения учтены, 500мс(взято для квика),

проскальзывание учтено, 2 тика(+задержка исполнения),

исполнение сделок по цене закрытия бара,

бары построены из тиков середины котировок.

Остается один момент на каторый вроде можно и забить, но...

Сделки открываются на основе закрытия бара, а не по котировкам, изменим это, теперь исполнение только по цене прошлой котировки:

Картина опять радикально изменилась, грааль уже совсем не грааль...

Анализируем:

комисии учтены, 2рубля/седлка,

задержки исполнения учтены, 500мс(взято для квика),

проскальзывание учтено, 2 тика(+задержка исполнения),

исполнение сделок по цене bid/ask,

бары построены из тиков середины котировок.

Параметры максимально приближены к реальным.

Теперь о плохом.

Сколько софта из доступного на рынке позволяет сделать бектестинг с необходимой точностью? Единицы...

Тестируя по барам многие загоняют себя в такую же ловушку как приведенная выше.

Широкоизвестные нинзя, велзлаб, метатрейдер не позволят достичь tick-by-tick тестов.

Можно возразить и сказать, что нам не нужны тики и мы сделаем проскальзывание больше, но это подходит только для очень ликвидных инструментов с плотным стаканом, где спред всегда =1 тику(например e-miniSP). В остальных же случаях нужно ставить проскальзывание порядка 10тиков или выше, часто вы так делаете?

Другие скажут что мы будем отправлять только лимитные сделки, а не по рынку, хорошо, но пробывали ли вы делать move лимитной заявки в отечественных реалиях и конкурируя с ботами с прямым выходом на биржу?

А если нужно двигать лимитки больше чем по одному инструменту(парный трейдинг, арбитраж и тп)?

Если у вас нет плазы2 ил fix/fast вам просто не дадут встать первым, сделка может не исполнится. Как это учесть в бектестинге? Никак...

PS при оптимизации сразу выставляйте реальные/жесткие условия исполнения заявок — это секономит уйму времени

Читайте на SMART-LAB:

USDJPY выше 160: почему словесные интервенции пока лишь замедляют тренд

Снижение EURUSD на половину процента в понедельник выглядит не просто реакцией на очередной виток геополитической нервозности. Рынок фактически заново перераспределяет макроэкономические риски...

30.03.2026

Дивидендные аристократы: лекарство от неопределенности

Российский фондовый рынок продолжает находиться под давлением внешнеполитической неопределенности. Переговоры между Россией и Украиной временно приостановлены, а эскалация на Ближнем Востоке лишь...

30.03.2026

💪 Аудиторы подтвердили рост SOFL по всем ключевым показателям

Друзья! Отчетность Софтлайн по МСФО за 12 месяцев 2025 года успешно прошла аудиторскую проверку. Были подтверждены все основные финансовые показатели: • Оборот составил 132,1 млрд рублей (+10%...

30.03.2026

Новые облигации АПРИ (25%): какие перспективы?

Эмитент последнее время весьма активен в публичном поле, но, думаю, накануне нового размещения собрать воедино все последние новости и отчёты будет...

Что-то с отчётом годовым тянут, наверное мало хорошего

Тимофей Мартынов, сколько людей из-за нефти умерло и умрет

В quik альфа банка возможно подключить модуль алгозаявок?

$SSM6 www.moex.com/ru/contract.aspx?code=SSM2

Великая битва физиков против юриков. При том, что шорт открыли юрики всего 11 лиц, а лонг открыли физики аж 1 277 лиц. И тут уж кто кого. При том, чт...

khornickjaadle, у нас публика в силу географической изолированности и просмотра телевизора живет в своей параллельной реальности. Она думает, что если она никогда не видела живьем ветряка, то все э...

Pinkin, тут надо в Прокуратуру писать

Koshchei,

Arenadata: рост вопреки вызовам - стоит ли инвестировать? 🧮 Arenadata (#DATA) представила финансовую отчётность по МСФО за 2025 год и провела День инвестора, в рамках которого озвучила планы на 2026 г...

Alexander, спасибо за ответ. Я просто почитал закон, там написано, что ВТБ ВПРАВЕ поменять из недружественных валют… Вправе, это на его усмотрение или вправе, если мы проголосуем? Вы как трактуете?...

Очень хорошая программа. На Пауке огроменная обсуждательная ветка +)

Рекомендую.

Рекомендую.