02 ноября 2011, 21:12

вычисление волатильности с поправкой на время

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

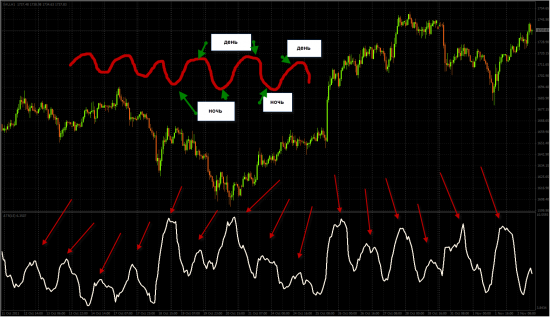

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

НО как?

нужно вычислить среднюю волатильность отдельно за каждый взятый временной интервал, и, на стыке интервалов прошлый делать единым значением, повторенным несколько раз (допустим 13 из 14, для ATR(14)).

значение это получается из средней волатильности за эти часы во всех прошлых днях доступной истории (Ну или прошлого года/полугода/квартала), умноженной на коэффициент.

коэффициенты надо сделать дискретными, для всех дней, но подставляемыми в зависимости от разности волатильности за прошлый временной интервал и средней волатильности за этот временной интервал.

таким образом, мы понимаем, была ли утром волатильность большая с ATR = 150, или нет. на фоне дня 150 мало. на фоне ночи — много. а для утра это много или мало?

таких вопросов больше не будет, как и переноса дневного АТР на вечер и ночь, когда такие цели скорее всего достигнуты не будут, как и стопы, которые могут быть слишком большими, или… слишком маленькими.

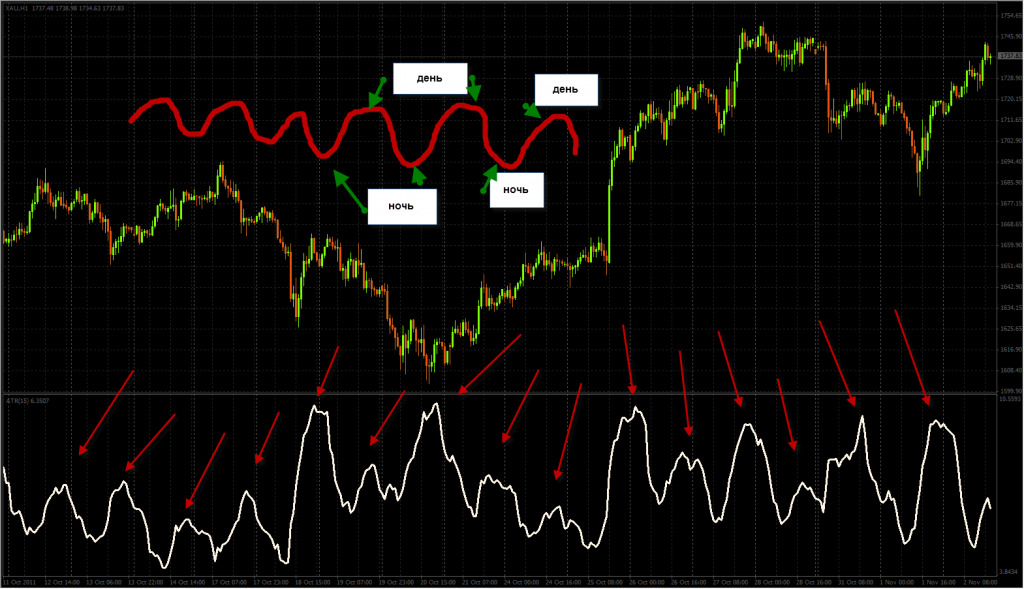

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

НО как?

нужно вычислить среднюю волатильность отдельно за каждый взятый временной интервал, и, на стыке интервалов прошлый делать единым значением, повторенным несколько раз (допустим 13 из 14, для ATR(14)).

значение это получается из средней волатильности за эти часы во всех прошлых днях доступной истории (Ну или прошлого года/полугода/квартала), умноженной на коэффициент.

коэффициенты надо сделать дискретными, для всех дней, но подставляемыми в зависимости от разности волатильности за прошлый временной интервал и средней волатильности за этот временной интервал.

таким образом, мы понимаем, была ли утром волатильность большая с ATR = 150, или нет. на фоне дня 150 мало. на фоне ночи — много. а для утра это много или мало?

таких вопросов больше не будет, как и переноса дневного АТР на вечер и ночь, когда такие цели скорее всего достигнуты не будут, как и стопы, которые могут быть слишком большими, или… слишком маленькими.

Читайте на SMART-LAB:

Результаты ДельтаЛизинг за 12 месяцев 2025 года: рекордный размер чистой прибыли и доходности бизнеса за 26-летнюю историю компании

ООО «ДельтаЛизинг» (входит в группу «Инсайт Лизинг»), один из ведущих игроков на рынке лизинга оборудования, сообщает о публикации консолидированных финансовых результатов за 12 месяцев 2025 года,...

27.03.2026

Биткойн. Легализация крипты в РФ уже скоро

Биткойн продолжает развивать восходящую динамику на фоне наметившегося переговорного вектора между США и Ираном. Проект о допуске пенсионных фондов к инвестициям в криптовалюту прошел финальные...

27.03.2026

Группа ЛСР снизила чистую прибыль за 2025 год по МСФО из-за долговой нагрузки и крепкого рубля

Сегодня на фоне падения российского фондового рынка небольшой рост показывают акции застройщика ЛСР, дорожающие на 0,27% до 679 руб. за акцию. Группа ЛСР после закрытия торгов на биржевом рынке...

26.03.2026

Самый большой "перетряс" моего портфеля за последние годы. Синтетический валютный бонд с доходностью 13% годовых

Доброго дня, дорогие читатели. Сегодня я все утро совершал сделки. Вероятно, это даже самый большой перетряс портфеля за последние годы. Ротация портфеля затронула почти все позиции в нем. Я не...

27.03.2026

Месяц ниже 65 закроют или нет?

Спекулянты явно эвакуируются всю неделю из Новатека в Газпром. Там труба и Китай, оно надежнее.

Но там их мк и накроет, как закончат раздачу и наберут опять плечевых лонгов на всю будку.

Класс...

Вероятно, что блок выставлен разными налоговыми. Сейчас код налогового органа 7840, при прошлой блокировке налоговая была 7842.

Сергей Хорошавин, так и я не о нём.

12:18

Цена золота во время мировых войн должна расти, а она упала. Что не так? Цена на золото упала более чем на 20 процентов с январского пика в 5589 долларов до диапазона 4370 долларов во время крупнейшей...

12:18

Елена Moon, почему плохо? Наоборот снизят ФОТ, и почему не поможет? Ммк самый богатый металлург с кэшем 80 ярдов. И положительным ден потоком в 2025 почти 7 ярдов.

ProstoVladimir, если это только купоны, то ваш пакет более, чем на 2 млн. руб. Безбашенные тут инвесторы, покупать столько бумаг компании, имеющей лишь один выпуск на 200 млн. руб.

12:22

США придеться уйти с ближнего востока, но уходя они спровоцируют Иран на удары по месторождениям и электростанциям ближнего востока. Как спровоцируют? Удары по месторождениям и электростанциям Ирана(в...

неплохо

12:10

ТОП-15 интересных фактов о Фосагро Фосагро снова на слуху – как один из бенефициаров войны в Иране. При этом и до «заварушки» компания зарабатывала неплохо и щедро делилась с акционерами дивидендами. ...

В отношении RI, имхо, неактуально. ATR на ТФ НИЖЕ дневки —

не смотрю, честно говоря.

:)