04 августа 2011, 14:38

Открыл нейтраль на выходные

Сегодня я попробую вновь использовать старую и проверенную стратегию на опционном рынке: «Продажа стренгла и удержание диапазона».

Попробую вкратце объяснить смысл стратегии:

Параметры позиции

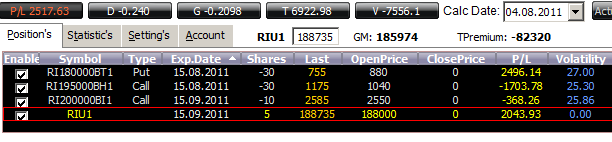

В моей позиции 4 инструмента: проданы 180000put, 195000callавгустовской серии и 200000call сентябрьской серии. Общая дельта опционной позиции оказалась отрицательной, и мне пришлось сбалансировать портфель при помощи покупки фьючерсов на индекс РТС.

Что мы получили?

Мы имеем достаточно сильную Тетту: «время» играет за мою команду, это не может не радовать. Вега отрицательна, а значит при росте волатильности меня ждут неприятности. Волатильность растёт обычно на падении, поэтому мне выгоднее плавный рост в пределах 2000-3000 пунктов до выходных.

Теперь давайте посмотрим на профиль позиции:

Читать далее

Попробую вкратце объяснить смысл стратегии:

Почему я открываю в четверг, а не в пятницу? Да просто в пятницу волатильность снижается очень сильно и у меня возрастают риски по веге, поскольку в понедельник мы получим гарантированный рост волатильности (вега позиции в данной конструкции отрицательная и я теряю деньги на росте волатильности).1. Основная прибыль получается за счёт временного разложения.

2. Любое рехеджирование позиции по сути приводит к убыткам.

3. Моя задача – отдать меньше денег, чем я получу от временного распада опционов.

4. Если любое вмешательство несёт убытки, то нужно найти момент, где оно не требуется.

5. В субботу и воскресенье торги не проводятся – значит, у меня нет необходимости хеджировать позиции, и соответственно нет убытков в это время.

Параметры позиции

В моей позиции 4 инструмента: проданы 180000put, 195000callавгустовской серии и 200000call сентябрьской серии. Общая дельта опционной позиции оказалась отрицательной, и мне пришлось сбалансировать портфель при помощи покупки фьючерсов на индекс РТС.

Что мы получили?

Мы имеем достаточно сильную Тетту: «время» играет за мою команду, это не может не радовать. Вега отрицательна, а значит при росте волатильности меня ждут неприятности. Волатильность растёт обычно на падении, поэтому мне выгоднее плавный рост в пределах 2000-3000 пунктов до выходных.

Теперь давайте посмотрим на профиль позиции:

Читать далее

25 Комментариев

Дмитрий Солодин04 августа 2011, 14:55если будут вопросы — отвечу+1

Дмитрий Солодин04 августа 2011, 14:55если будут вопросы — отвечу+1- Дмитрий Солодин04 августа 2011, 14:56Воспользовался моментом и ликвидировал лишние контракты screencast.com/t/KcaYQM... теперь соотношение веги и тетты ещё больше улучшились, при этом сдулся профит — теперь он нулевой+1

Max_Profit04 августа 2011, 15:13Слишком сложно закручено. Рынок любит простоту — Направление — Цель -Вход.0

Max_Profit04 августа 2011, 15:13Слишком сложно закручено. Рынок любит простоту — Направление — Цель -Вход.0 GrimnirMSK04 августа 2011, 15:43хм, вообще да, сопостовимо0

GrimnirMSK04 августа 2011, 15:43хм, вообще да, сопостовимо0

Читайте на SMART-LAB:

Корректировка бюджетного правила при высокой цене нефти неактуальна

Минфин РФ в начале апреля может возобновить операции на валютном рынке. Отказ от них в текущем месяце объясняется тем, что в феврале из-за падения цен на российскую Urals началось обсуждение...

27.03.2026

💼 Обеспеченное кредитование и ресейл — глобальный финансовый сегмент

Модель займов под залог ликвидных активов и оборота товаров на вторичном рынке широко представлена на публичных рынках капитала. В разных странах работают крупные биржевые компании, которые...

27.03.2026

Рынок МФО в 2025 году: стабилизация и консолидация

Банк России представил аналитику по тенденциям на рынке МФО в 2025 году. Чем отметился прошлый год для сектора? Приводим ключевые тезисы:

🔸 Выдачи и портфель займов стабилизировались....

27.03.2026

Самый большой "перетряс" моего портфеля за последние годы. Синтетический валютный бонд с доходностью 13% годовых

Доброго дня, дорогие читатели. Сегодня я все утро совершал сделки. Вероятно, это даже самый большой перетряс портфеля за последние годы. Ротация портфеля затронула почти все позиции в нем. Я не...

27.03.2026

Еще один специалист. А почему прибыль в 4 квартале упала, вы разбирались?

Умеете отличать разовые статьи от постоянных?

Bulat Khay, профики выходят из всех бумаг, в экономике жопа

Путин просит олигархов сделать пожертвования в бюджет на фоне растущих расходов на войну на Украине — Financial Times

Олег Дерипаска, металлургический магнат, также согласился внести свой вклад п...

Сергей Жовтобрюх, спасибо большое

CashBack, выручка упала, да, но величина снижения не изменилась.

khornickjaadle, решил я тоже пошортить нефть. И встрял как обычно.

кукле привет

Влад, Похоже кто-то, что-то знает

0:15

Времени у ребят все меньше, для отжатия у физиков бумаг и денег через маржинкол, скоро будет сложно объяснить падение рынка при цене нефти в 150$ хотя их даже 106$ не смущает, спокойно себе давят все ...

Наверняка уже поступали подобные предложения, но я все же напишу. Есть рубрика счет, в которой можно в ручную вести статистику счета, почему бы ее не расширить до функционала на подобие Myfxbook, можн...