31 марта 2013, 21:03

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

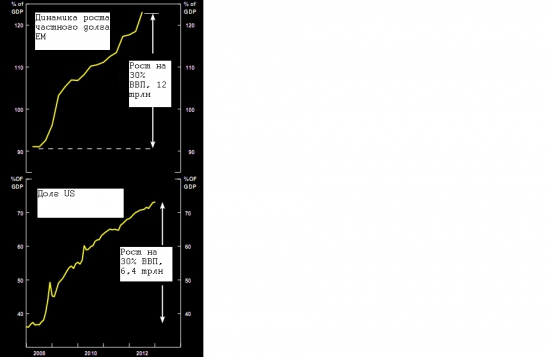

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

В целом, корпоративный кредит и кредит домохозяйств – т.е. кредитный цикл будет снижаться на развивающихся экономиках будет снижаться, а в американской – восстанавливаться (см. график).

Это поддержит рост в Америке и будет замедлять его в ЕМ. Более того, продолжающееся восстановление циклических расходов в штатах ограничит даунсайд в экономике, несмотря на фискальное ужесточение и потенциальное глобальное охлаждение мировых экономик.

Инвесторы часто задаются вопрсом, а может ли восстанавливающаяся экономика США помочь рынкам ЕМ, толкая цены на активы вверх и приводя к outperformance на EM, так как они (ЕМ) всегда рассматривались как high-beta play. Очень любопытные вещи сейчас открываются взору (о них в отдельном посту напишу), который полностью разрушают известную теорию decoupling-а. Пока же замечу, что экономики ЕМ все мешьше зависят от американской (слабость американского потребителя) и все больше от Китая и внутренних экономических взаимоотношений, а также внешних шоков, таких как европейский кризис. Все это привело, что ЕМ бенчмарк очень слабо перфомил с конца 2010 г., несмотря на циклический максимум S&P.

Конечно, ралли в S&P 500 могло бы предотвратить от сильного снижения цен на активы в ЕМ и даже периодически приводить к хорошим отскокам. Однако, bull market на ЕМ и их outperformance в силу беты невозможен из-за их текущих фундаментальных характеристик.

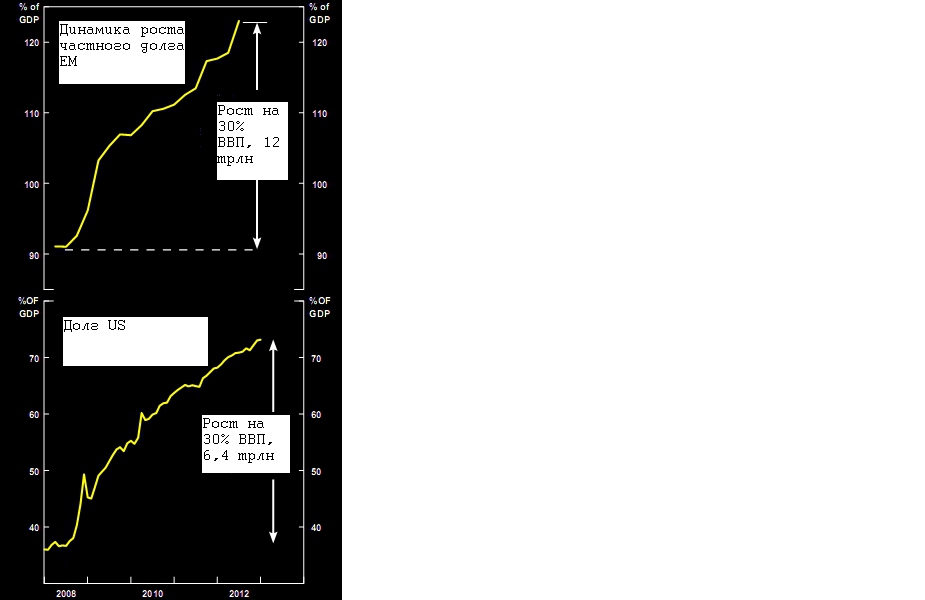

Например, ЕМ рынки чрезвычайно слабую динамику показывали во второй половине 1990-х. Фактически, в тот период США испытывали экономический бум, а S&P 500 один из самых мощнейших bull markets (см. график).

Однако даже бум в американской экономике и улетающие «в космос» цены на акции не смогли предотвратить экономические проблемы в ЕМ и существенный bear market на них.

Я не предполагаю, что ЕМ испытают мощный экономический кризис, как это было в 1990-х. Однако, как это всех хорошо видят, текущее ралли в S&P никак не помогает ЕМ. Подводя итог этой части, кредитный цикл на ЕМ будет замедляться, в то время как в США он усилится, толкая американский в состояние outperformance относительно ЕМ, что означает в терминах рынка – long S&P\short EM.

Теперь о фундаментальных причинах, определяющих динамику на ЕМ, а именно уменьшении корпоративных прибылей, которое еще будет и дальше продолжаться:

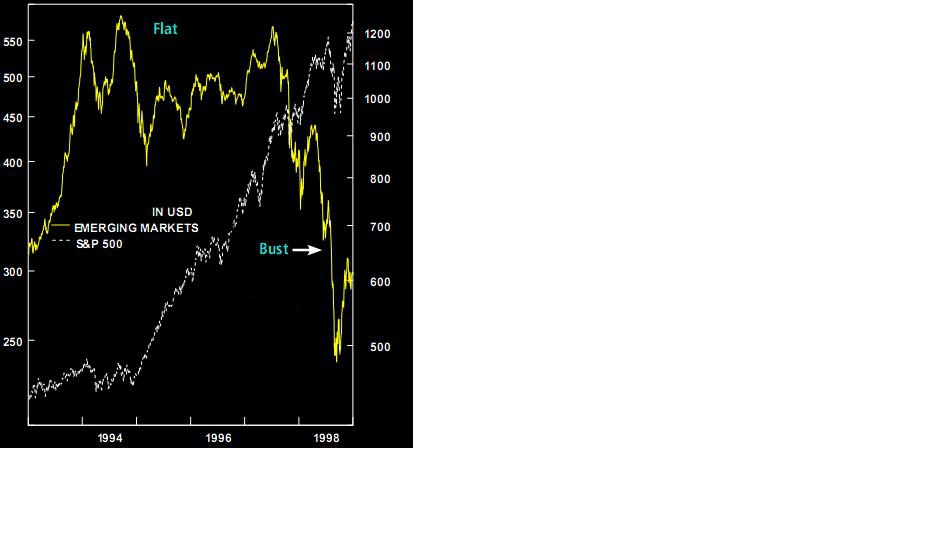

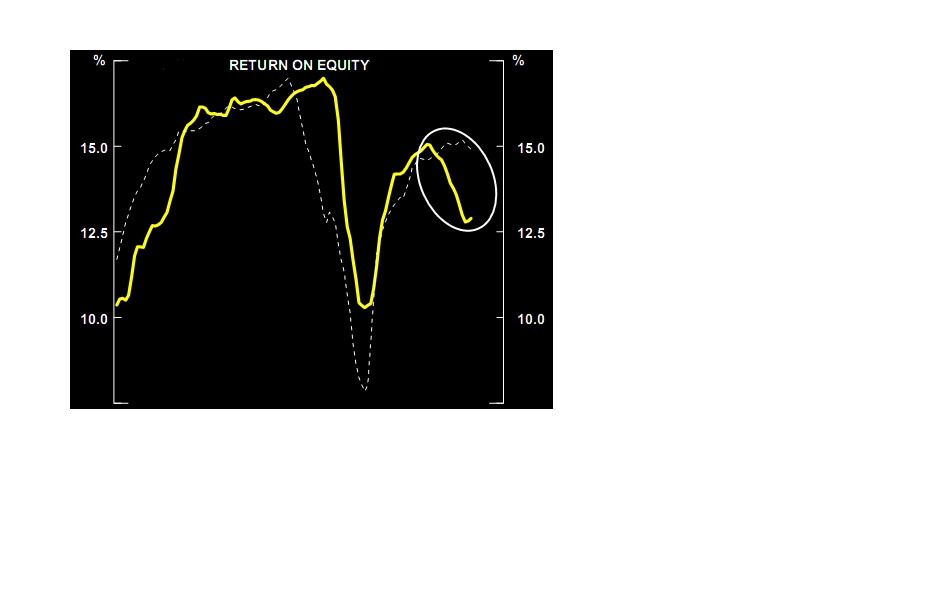

— возврат на активы (ROA) для нефинансового сектора упал ниже, чем в США (см. график).

Аналогично обстоит дело и с возвратом на капитал (ROE), который также упал относительно своих американских peers;

— постоянно растущие издержки на труд (unit labor costs), которые давят на корпоративные прибыли. В США все ровно наоборот – где падающие издержки на труд дали хороший boost корпоративным прибылям;

-Несмотря на это аналитики все еще ожидают форвардный PE рост в ЕМ на 13,3% в сравнении с 9,2 в США для компаний с капитализацией свыше 10 млрд долларов.

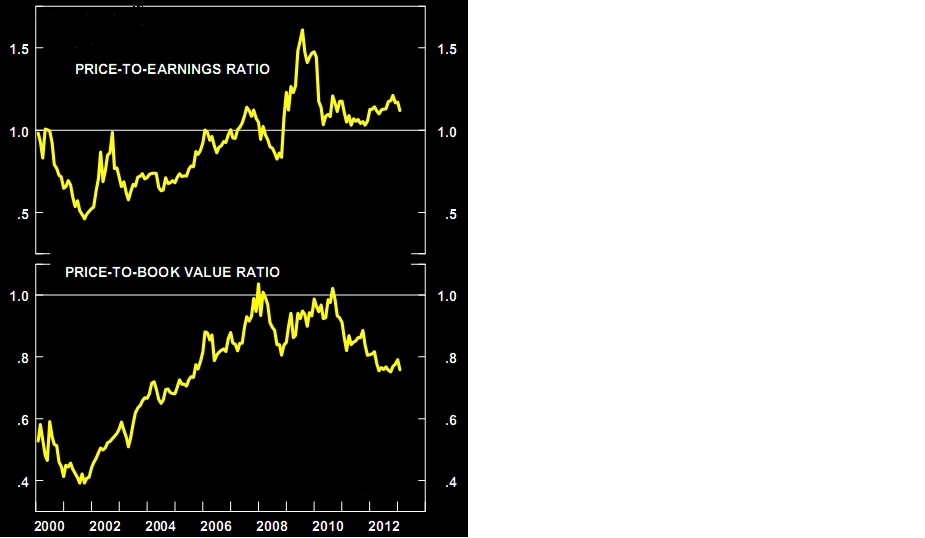

Относительно мультипликаторов, по которым торгуются акции, ЕМ не является дешевым ни в абсолютных, ни в относительных терминах (тех же США). При существующей разнице в оценке разных секторов, имеет смысл посмотреть на некое среднее значение, исключив 20% топ и 20% боттомов в каждой из индустрий и сравнить полученные оценки. И на этой сравнительной основе ЕМ не выглядят дешевле US.

Во-первых, РЕ earnings price-to-cash earnings отношения на 15-20% выше у ЕМ, чем у US (см график). Во-вторых, хотя соответствующие valuations в price-to-book ниже в ЕМ, чем в US, это из-за депрессивных оценок valuations секторов-commodities. Внутренние сектора в ЕМ имеют оценки выше, чем в US (см., например, наш Магнит).

Таким образом, комбинация недешевых equity valuations и ухудшающегося профайла в earnings – все это говорит в пользу underweight в глазах глобальных инвесторов ЕМ рынки.

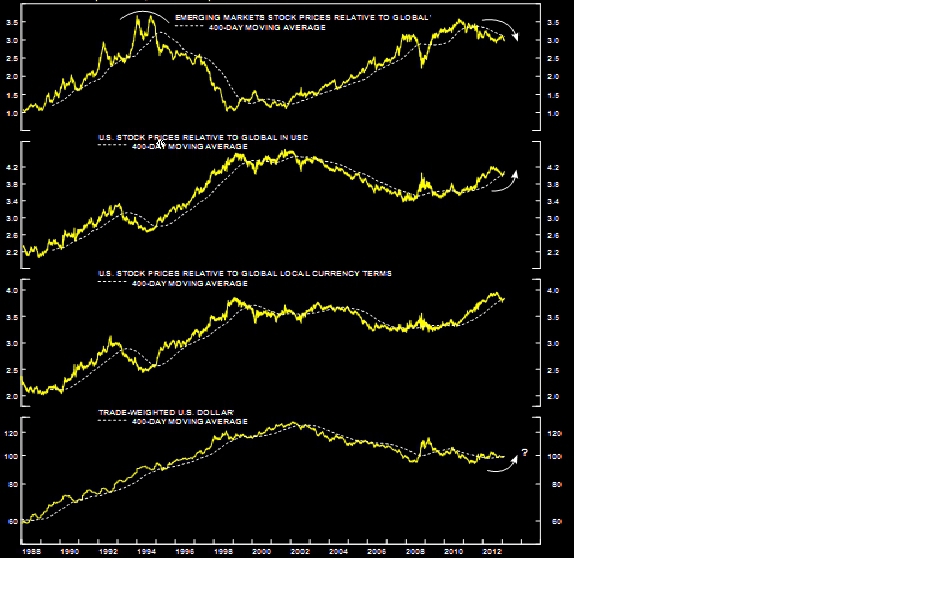

Вот еще одна любопытная картинка, на которой изображены динамика ЕМ и US (в индексах Morgan Stanley, выраженном в единой валюте – долларе и взятым как 400-сот дневняя средняя).

Откуда совершенно ясно, US bull мarket против ЕМ bear market. Относительный bull market S&P500 против global equity index с конца 2010 г был очень мощным. Было бы странным, если бы завершился только одним таким ускорением. Обычно паттерн такой: две коррекции и еще одна вершина. Хотя относительная перфоманс акций US против глобального индекса акций находится на исторических хаях в терминах локальных валют (третий снизу график) она все еще существенно ниже его предыдущего пика в терминах доллара (график в середине). Это означает, что исторически доллар выглядит дешевым и есть высокие шансы, что он нас удивит своим upside (самый нижний график).

Не забываем также известное market rule – когда американский доллар уходит в ралли, ЕМ уходят в underperformance.

Важно, что ЕМ underperformance против S&P становится все более широкой, захватывая все больше секторов и стран.

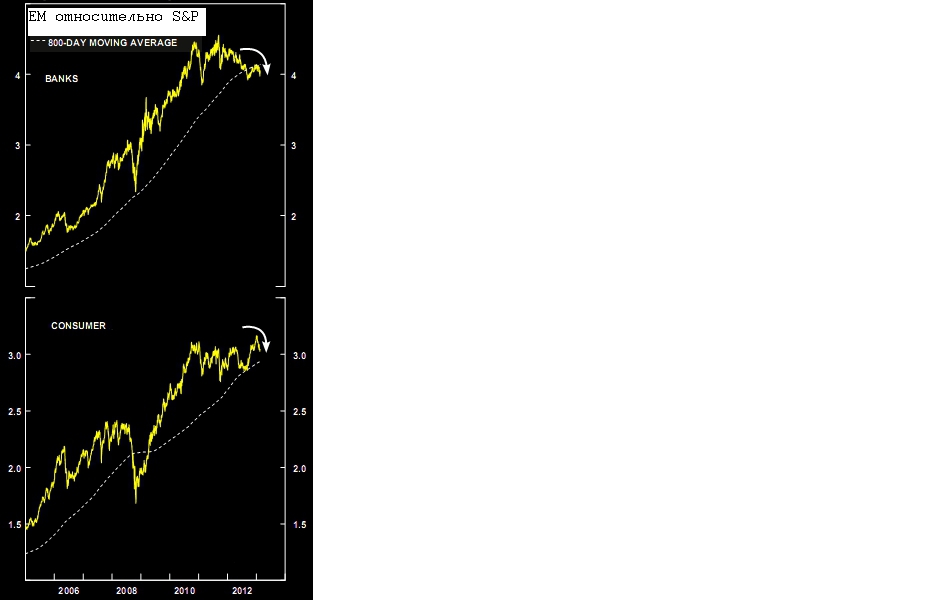

Запоследние три года, была существенная дивергенция между странами внутри ЕМ. Особенно отстали brics, в то время как относительно небольшие рынки были в фаворе. Сецчас и они начали разворачиваться в underperformance, сформировав свои major tops (см. графики).

Наиболее top performance сектора банки и потребительский – тоже развернулись.

Еще одно наблюдение. Динамика ЕМ исторически всегда была тесно скоррелирована с двумя секторами – materials/mining. Очень полезно в этом отношении мониторить их –как сектора, являющиеся циклическими, а поэтому опережающими (на ММВБ первым вниз пошли металлурги 18 января 2013 г. – не подвели!, а потом уже рынок в целом).

Любопытная дивергенция образовалась в секторах относительно глобального бенчмарка – materials\minings против machinery. Дело в том, что эти сектора были самыми главными бенефициарами китайского роста. Проблема заключается в том, что кто-то в этой паре дает ошибочный сигнал! Как я разбирался в этой проблеме и сможет ли US помочь росту ЕМ – об этом в следующий раз. А пока просто смотрим график.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

В целом, корпоративный кредит и кредит домохозяйств – т.е. кредитный цикл будет снижаться на развивающихся экономиках будет снижаться, а в американской – восстанавливаться (см. график).

Это поддержит рост в Америке и будет замедлять его в ЕМ. Более того, продолжающееся восстановление циклических расходов в штатах ограничит даунсайд в экономике, несмотря на фискальное ужесточение и потенциальное глобальное охлаждение мировых экономик.

Инвесторы часто задаются вопрсом, а может ли восстанавливающаяся экономика США помочь рынкам ЕМ, толкая цены на активы вверх и приводя к outperformance на EM, так как они (ЕМ) всегда рассматривались как high-beta play. Очень любопытные вещи сейчас открываются взору (о них в отдельном посту напишу), который полностью разрушают известную теорию decoupling-а. Пока же замечу, что экономики ЕМ все мешьше зависят от американской (слабость американского потребителя) и все больше от Китая и внутренних экономических взаимоотношений, а также внешних шоков, таких как европейский кризис. Все это привело, что ЕМ бенчмарк очень слабо перфомил с конца 2010 г., несмотря на циклический максимум S&P.

Конечно, ралли в S&P 500 могло бы предотвратить от сильного снижения цен на активы в ЕМ и даже периодически приводить к хорошим отскокам. Однако, bull market на ЕМ и их outperformance в силу беты невозможен из-за их текущих фундаментальных характеристик.

Например, ЕМ рынки чрезвычайно слабую динамику показывали во второй половине 1990-х. Фактически, в тот период США испытывали экономический бум, а S&P 500 один из самых мощнейших bull markets (см. график).

Однако даже бум в американской экономике и улетающие «в космос» цены на акции не смогли предотвратить экономические проблемы в ЕМ и существенный bear market на них.

Я не предполагаю, что ЕМ испытают мощный экономический кризис, как это было в 1990-х. Однако, как это всех хорошо видят, текущее ралли в S&P никак не помогает ЕМ. Подводя итог этой части, кредитный цикл на ЕМ будет замедляться, в то время как в США он усилится, толкая американский в состояние outperformance относительно ЕМ, что означает в терминах рынка – long S&P\short EM.

Теперь о фундаментальных причинах, определяющих динамику на ЕМ, а именно уменьшении корпоративных прибылей, которое еще будет и дальше продолжаться:

— возврат на активы (ROA) для нефинансового сектора упал ниже, чем в США (см. график).

Аналогично обстоит дело и с возвратом на капитал (ROE), который также упал относительно своих американских peers;

— постоянно растущие издержки на труд (unit labor costs), которые давят на корпоративные прибыли. В США все ровно наоборот – где падающие издержки на труд дали хороший boost корпоративным прибылям;

-Несмотря на это аналитики все еще ожидают форвардный PE рост в ЕМ на 13,3% в сравнении с 9,2 в США для компаний с капитализацией свыше 10 млрд долларов.

Относительно мультипликаторов, по которым торгуются акции, ЕМ не является дешевым ни в абсолютных, ни в относительных терминах (тех же США). При существующей разнице в оценке разных секторов, имеет смысл посмотреть на некое среднее значение, исключив 20% топ и 20% боттомов в каждой из индустрий и сравнить полученные оценки. И на этой сравнительной основе ЕМ не выглядят дешевле US.

Во-первых, РЕ earnings price-to-cash earnings отношения на 15-20% выше у ЕМ, чем у US (см график). Во-вторых, хотя соответствующие valuations в price-to-book ниже в ЕМ, чем в US, это из-за депрессивных оценок valuations секторов-commodities. Внутренние сектора в ЕМ имеют оценки выше, чем в US (см., например, наш Магнит).

Таким образом, комбинация недешевых equity valuations и ухудшающегося профайла в earnings – все это говорит в пользу underweight в глазах глобальных инвесторов ЕМ рынки.

Вот еще одна любопытная картинка, на которой изображены динамика ЕМ и US (в индексах Morgan Stanley, выраженном в единой валюте – долларе и взятым как 400-сот дневняя средняя).

Откуда совершенно ясно, US bull мarket против ЕМ bear market. Относительный bull market S&P500 против global equity index с конца 2010 г был очень мощным. Было бы странным, если бы завершился только одним таким ускорением. Обычно паттерн такой: две коррекции и еще одна вершина. Хотя относительная перфоманс акций US против глобального индекса акций находится на исторических хаях в терминах локальных валют (третий снизу график) она все еще существенно ниже его предыдущего пика в терминах доллара (график в середине). Это означает, что исторически доллар выглядит дешевым и есть высокие шансы, что он нас удивит своим upside (самый нижний график).

Не забываем также известное market rule – когда американский доллар уходит в ралли, ЕМ уходят в underperformance.

Важно, что ЕМ underperformance против S&P становится все более широкой, захватывая все больше секторов и стран.

Запоследние три года, была существенная дивергенция между странами внутри ЕМ. Особенно отстали brics, в то время как относительно небольшие рынки были в фаворе. Сецчас и они начали разворачиваться в underperformance, сформировав свои major tops (см. графики).

Наиболее top performance сектора банки и потребительский – тоже развернулись.

Еще одно наблюдение. Динамика ЕМ исторически всегда была тесно скоррелирована с двумя секторами – materials/mining. Очень полезно в этом отношении мониторить их –как сектора, являющиеся циклическими, а поэтому опережающими (на ММВБ первым вниз пошли металлурги 18 января 2013 г. – не подвели!, а потом уже рынок в целом).

Любопытная дивергенция образовалась в секторах относительно глобального бенчмарка – materials\minings против machinery. Дело в том, что эти сектора были самыми главными бенефициарами китайского роста. Проблема заключается в том, что кто-то в этой паре дает ошибочный сигнал! Как я разбирался в этой проблеме и сможет ли US помочь росту ЕМ – об этом в следующий раз. А пока просто смотрим график.

76 Комментариев

DemSPb31 марта 2013, 21:15Ну вот, прервали на самом интересном (для инвестировавших в металлургию) месте )0

DemSPb31 марта 2013, 21:15Ну вот, прервали на самом интересном (для инвестировавших в металлургию) месте )0 Sekator31 марта 2013, 21:22Привет, Вадим, расскажи про тусу в ГонКОнге.0

Sekator31 марта 2013, 21:22Привет, Вадим, расскажи про тусу в ГонКОнге.0 Искандер Валиев31 марта 2013, 21:24Огромное спасибо за пост. Вас очень приятно читать.+2

Искандер Валиев31 марта 2013, 21:24Огромное спасибо за пост. Вас очень приятно читать.+2 SKYNET_1131 марта 2013, 21:47Согласны ли вы с тем, что третья вершина в СиПи есть суть Шанхай компосит. Есть мнение, что элиты США приняли решение заменить графики Шанхай и СиПи. В итоге на СиПи получилась тройная вершина, а Шанхай остался в нолях. Тоесть СиПи сдуют также как и ЕМ, ведь он нам сейчас показывает не США, а Китай.0

SKYNET_1131 марта 2013, 21:47Согласны ли вы с тем, что третья вершина в СиПи есть суть Шанхай компосит. Есть мнение, что элиты США приняли решение заменить графики Шанхай и СиПи. В итоге на СиПи получилась тройная вершина, а Шанхай остался в нолях. Тоесть СиПи сдуют также как и ЕМ, ведь он нам сейчас показывает не США, а Китай.0

Читайте на SMART-LAB:

🎁 Дарим 100 акций новым акционерам в Т-Инвестициях

А что это у нас тут? У нас новая акция для новых инвесторов: можно получить 100 акций ПАО «МГКЛ». Что нужно сделать: 1. Купить от 100 акций $MGKL

Период: с 13 по 30 апреля 2026 года...

13.04.2026

Мировое страхование: итоги 2025 года

В рамках нашего проекта RENI Analytica подготовили небольшой отчет по мировому страхованию, в котором мы описали финансовые результаты за 2025 год крупнейших страховых компаний (Allianz,...

13.04.2026

Группа «Аэрофлот» опубликовала операционные результаты за март 2026 года

Подводим операционные итоги марта и первого квартала 2026 года. ✈️ В марте Группа «Аэрофлот» перевезла 4,1 млн пассажиров (+0,1% к прошлому году). ✈️ Несмотря на приостановку полетов в ОАЭ на...

13.04.2026

Такая информационная атака очень интересна. Я считаю, что разборки должны быть. Надо вычислить кто здесь бот.

Интрадей, если бы так писали и не психовали..)) но почитай, — что только не несут безбашенные головы Дмитрия-со-справкой и его сиамские други.

Наследники вступили в права наследования через 6 ...

В Самолете праздник +9,2%

any_to_real, — Видишь — как вчера сказал(под ночь — мне Геннадий)- не романтик Вы!

dzen.ru/a/adzm3GhbhkGGGWnx?ysclid=mnxncsx6i6609415770

Весьма интересная статья. Особенно учитывая тот факт, что Андрей Леонидович (его родной брат) и еще некоторые уважаемые люди входят в состав ...

Интрига скоро разрешится… На всех форумах советуют покупать ВТБ с таргетами 105-120-150… Инсайд у них — плохого не посоветуют :) Если уж и покупать — нужно было раньше, а так — в казино поставьте день...

23:56

Max_ev, видимо не многие, а инсайдеры, которые знают

23:58

Дума одобрила право эмитентов в 2026 году обменять бонды с номиналом в валюте на рублевые

www.interfax.ru/russia/1063956

интересно как скажется на финансовом положении Газпрома перевод его валю...

Дума одобрила право эмитентов в 2026 году обменять бонды с номиналом в валюте на рублевые

www.interfax.ru/russia/1063956

Думаю под это дело компании с большим валютным долгом могут и потерпеть ...

МВФ: после войны США и Израиля с Ираном мировые цены на топливо и удобрения останутся высокими долгое время Мировые цены на топливо и удобрения после окончания войны США и Израиля против Ирана будут о...