Энельгин РостелуРад всех приветствовать!

Отчетный период продолжается, но пока информация поступает очень дозированно, можно останавливаться на каждом отчете отдельно. Сегодня кратко рассмотрим Ростелеком и Энел, которые предоставили отчетность вчера. Сразу отмечу, в расчетах и анализе я опирался на данные 2 ноября, на момент выхода статьи (или протчения вами, если вы будете знакомиться с матриалом, например, на следующей неделе) котировка будет уже иной. Впрочем, котировка явление переменчивое.

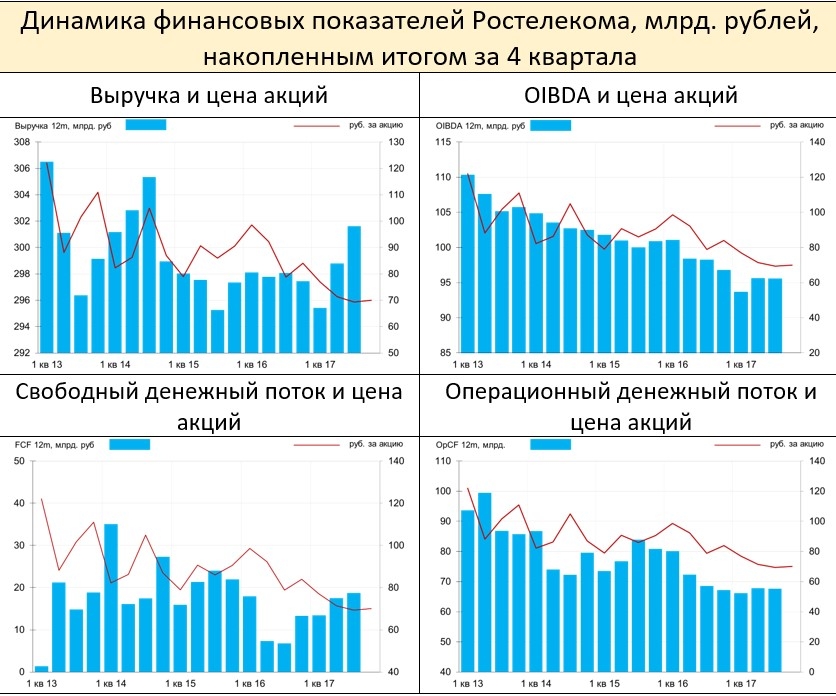

Итак, Ростелеком. Я привел график префов, т.к. у меня есть только они и то купленные в недавнем прошлом возле 50 рублей на 2% от счета. Сегодня мы видим, как цена активно дорожает, попробуем разобраться насколько привлекательны эти бумаги, в этом нам помогут отчетность МСФО за 9 месяцев, презентация, пресс-релиз, а также положение о дивидендной политике.

Начинаем традиционно с баланса и уделяем внимание таким моментам, как изменение активов, долгов, капитала, а также некоторых статей внутри, например, таких как денежные средства. В данной промежуточной отчетности Ростелеком не составил примечаний, поэтому сложно понять, допустим, что за «прочие финансовые активы». Будем делать вывод из того, что понятно.

Активы существенно не изменились, но денежные средства активно израсходованы. Подсчет чистого долга дает нам 200 083 млн. руб., прошлый период 193 677, на начало года 182 848. Долг растет не только благодаря трате ДС, но растет и сама задолженность. В целом долги составляют 56% от размера активов, что не так уж плохо, к слову. По состоянию на момент расчетов капитализация была равна 187 млрд, т.е. даже меньше чем чистый долг, примерно представляем себе структуру EV, где 48% капитализцация и 52% чистый долг. Также можно сразу отметить, что котировки упали настолько низко, что компания начала торговаться дешевле капитала (P/B = 076). Позже, когда у нас будет в наличии чистая прибыль мы посчитаем

и ужаснемся рентабельность капитала.

Компания гордо объявляет рост выручки, который кхм… ну да, есть, но в процентах не особо выразительный, кроме того совершенно не приводит к росту операционной прибыли, она на уровне и даже немного снизилась. Особый повод для статистической гордости — чистая прибыль — в данном случае нас совершенно не интересует, т.к. дивидендная политика Ростелекома на текущий момент связана с совершенно другим показателем. Имея в наличии прибыль за период, определяем ее за 12 месяцев (TTM, LTM, YTD как вам нравится), она равна 13 467 млн. руб, тогда P/E 13,85 (недешево, хотя это можно сказать в отношении всего сектора), а ROE = 5,49%… вау да это же на уровне энергетики… жесть.

Привожу текст дивидендной политики Ростелекома.

Компания будет стремиться направлять на выплату дивидендов (совокупно по обыкновенным и привилегированным акциям) в течение 2016, 2017 и 2018 годов (то есть по итогам 2015, 2016 и 2017 годов) не менее 75% от Свободного денежного потока за каждый финансовый год, но не менее 45 млрд рублей совокупно за три указанных года. При этом в течение указанного периода в каждом последующем году Компания будет стремиться увеличивать размер дивиденда на одну обыкновенную акцию в абсолютном рублевом выражении по сравнению с предшествующим годом.

В особых случаях, когда в отчетном финансовом году на результаты деятельности Компании существенное влияние оказали отдельные операции, имеющие разовый характер, при расчете размера дивидендных выплат, показатель FCF может быть скорректирован по решению Совета директоров Компании на величину денежных потоков по таким отдельным операциям.

Свободный денежный поток (далее – FCF) – чистые денежные средства от операционной деятельности, уменьшенные на денежные средства,

уплаченные при приобретении основных средств и нематериальных активов, увеличенные на поступления от продажи основных средств и

нематериальных активов.

В соответствии с Уставом Компании общая сумма, выплачиваемая в качестве годового дивиденда по каждой привилегированной акции типа А, устанавливается в размере 10 (десяти) процентов Чистой прибыли по РСБУ по итогам последнего финансового года, разделенной на число акций, которые составляют 25 (двадцать пять) процентов уставного капитала Компании. При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям.

Что ж иными словами пока у нас есть свободный денежный поток, который компания сможет распределить, на чистую прибыль можно особо не смотреть. Остается вопрос есть ли он и как компания его считает.

Мы видим, что после отрицательного по потоку полугодия, общее значение наконец в плюсе, однако на солидные дивиденды его вряд ли хватит. Однако весь прошлый год сделал последний квартал.

Проведем некоторые расчеты. Отдельно определим операционную прибыль до изменения оборотного капитала (чтобы заменить OIBDA, которую компания считала по своей формуле), отдельно определим денежный поток по методике компании. Тут ничего сложного, смотрим определение выше и из операционной прибыли вычитаем капекс и добавляем поступление от продажи основных средств. Остается вопрос, почему если в операционную прибыль входят уплаченные проценты Ростелеком для вычисления потока не плюсует полученные проценты… ок, формула нестандартизированная и компания определяет правила игры (в дивидендной политике). В конце концов этим грешат все скорректированные показатели.

Операционная прибыль до изменения оборотного капитала за последние 12 месяцев 93 428 млн. руб., тогда классические стоимостные показатели EV/EBITDA = 4,14 и ND/EBITDA = 2,14. Неплохо по стоимости, долг напрягает (особенно если учесть тот фактор, что он растет).

Итак, поговорим о дивидендах. Стоимостная идея дает смешаные чувства, что-то хорошо, что-то не очень, а вот дивидендная политика определена на прошлый год, текущий и следующий. Попробуем взвесить все За и Против.

1. Сложно спрогнозировать, какой будет последний квартал в плане денежного потока, однако в последнее время Ростелеком активно занялся продажей недвижимости. С одной стороны это может дать хороший приток денежных средств, с другой стороны в дивидендной политике есть четкое указание, что компания может корректировать поток на разовые выплаты.

2. Очень сильно цепляется сумма 45 млрд. руб. дивидендами за 3 года. Подняв отчетность за 2016 год мы легко найдем предыдущую сумму выплаты.

Итак, чуть более 13 млрд. было выплачено при плане 45 млрд. за 3 года. Т.е. даже если мы усредним и получим план до 15 млрд. дивидендами в год, стало быть эти 13-15 млрд. надо где-то найти или при отсутствии потока — занять. Что при текущем уровне долга совершенно некомфортно. Да, можно здесь опять же вспомнить о привлекательной возможности реструктуризации долгов, но в любом случае увеличение долга тут явно нежелательно.

3. Росимущество владеет 48,71% обыкновенных акций, заинтересованность государства в выплатах понятная, т.к. потенциальные послушные плательщики (Алроса, Аэрофлот) не дадут столько же, как в прошлом году, а непослушные неплательщики известны и это не Ростелеком.

4. На фоне солидной потребности в денежных средствах компания объявляет о пересмотре стратегии.

Госоператор «Ростелеком» готовит новую стратегию, которая будет согласована с программой цифровой экономики России. Совет директоров компании планирует рассмотреть стратегию в первом квартале 2018 года, сообщил журналистам президент «Ростелекома» Михаил Осеевский.

«Работа по стратегии в значительной степени завершена, мы определились со всеми базовыми показателями в горизонте пяти лет. Сейчас мы дорабатываем функциональные стратегии, финансовую модель, продуктовые модели и планируем — договорились с советом директоров, — что стратегия будет рассмотрена в первом квартале 2018 года», — сказал он.

«Стратегия предполагает довольно агрессивное развитие в ближайшие пять лет», — добавил Осеевский.

Одни зеленые на рынке агрессивно так развились, что после покупки мыльной фабрики вообще прекратили платить дивиденды. На тему агрессивного развития в текущих условиях приходит только одна аналогия.

Резюмируем. Лично я пока продавать префы Ростела не стал, подожду 1 квартал, хочется узнать чуть больше конкретики (тем более куплены они ниже и на небольшой процент от счета). При всем сарказме и циничности я всегда стараюсь сохранять оптимизм, а если уж Ростелеком решил купить что-то ненужное, ему сначала придется продать что-то ненужное, что он собственно и собирается сделать.

— Купившим ниже я б рекомендовал или держать или фиксить часть прибыли на фоне туманных перспектив (в зависимости от процента входа или его цены)

— Не купившим до сих пор наверно лучше бы подождать конкретики по дальнейшей стратегии и дивидендной политике

— Помимо номенклатурных изменений важно, чтобы у компании были ресурсы на осуществление задуманного, рост+выплаты за счет долговой нагрузки приводят к печальным последствиям, иными словами дождаться результатов реализации недвижимости и оценить поток.

Переходим к Энел. Здесь я тоже лицо заинтересованное, держу бумагу от 1.00 руб. и слежу за переменчивыми настроениями менеджмента, которые всего за год успели обдумать варианты

— продаем Рефтинскую ГРЭС

— продаем все активы в России

— не продаем активы в России

— не продаем Рефтинскую ГРЭС

— продаем Рефтинскую ГРЭС

— продаем Рефтинскую ГРЭС и направим деньги на

ветер ветрогенерацию

«Энел Россия» (входит в Enel) завершила сбор заявок на покупку Рефтинской ГРЭС, к продаже которой энергетический холдинг вернулся в этом году. Об этом сообщила финансовый директор «Энел Россия» Юлия Матюшова в ходе телеконференции, посвященной презентации финансовых итогов компании за девять месяцев.

Она отметил, что речь идет о необязывающих заявках на покупку станции. Процесс переговоров о продаже Рефтинской ГРЭС продолжается.

Необязывающие заявки радуют разве что подростков в пубертатный период, но никак не инвесторов, которые ждут события год. Что ж обратимся к отчетности компании, точнее к той табличке, которую нам предоставили вместо отчетности.

Поскольку самой отчетности покопаться не получится, возьмем некоторые готовые данные из пресс-релиза

— EBITDA 9 мес. 12,86 млрд. руб., было 9,54 (сразу высчитываем за 12 месяцев и получаем 17,229 млрд. руб.)

— Чистый долг 20,075 млрд. руб., тогда ND/EBITDA = 1,16, EV/EBITDA = 3,79. Отличные стоимостные показатели.

Исходя из данных все выглядит отлично

— при незначительном уменьшении ДС долг сократился (дополнительно стоит отметить, что в ходе телефонной конференции было отмечено, что компания в следующем году планирует рефинансировать 10 млрд. долга, т.е. половину от чистого)

— капитал вырос, компания торгуется чуть дороже капитала, P/B = 1,15, о существенной переоценке пока речь не идет

— при росте выручки сократились затраты, в итоге операционная прибыль очень существенно прибавила и данный факт очень радует

— мощный рост чистой прибыли имеет и бумажную основу, но здесь показатель нам важен.

P/E 12 мес = 9 716 982 тогда P/E 12 мес = 4,66

Энел дивитикер, платящий процент от чистой прибыли. Согласно стратегии компании этот процент должен постепенно расти. При выплате 60% от ЧП текущий заработанный дивиденд получается 10,42 коп. — отличный показатель. Четвертый квартал у энергетиков сильный, так в прошлом году Энел заработала 4 млрд. руб из них за 9 месяцев 2 млрд. Несложно прикинуть, что если в текущем году за четвертый квартал будет также заработано 2 млрд. руб., то дивиденд составит 13,5 коп, что дает ДД более 10% к текущим.

Резюмируем. Энел отличный потенциальный дивитикер со стоимостной идеей (хотя эта идея есть у многих акций энергетики, а у Энел она не самая идеальная). Заинтересованность мажоритария в выплате дивидендов прямая и прозрачная, план определен на годы вперед и в отличие от Ростелекома не маячит пересмотров стратегии. Реструктуризация долга потенциально только повысит осуществимость этого плана и качество его исполнения. Единственный риск как ни странно заключается в продаже Рефтинской ГРЭС, т.к. после этого события компания планировала развитие ветрогенерации. Какие денежные средства для этого потребуются, что останется акционерам от продажи — все это мы узнаем со временем, а пока радуемся уверенным показателям компании. Компания вряд ли подойдет охотникам за растущими бизнесами, но среди дивитикеров, вероятно, займет прочное и достойное положение. С чем мы ее и поздравляем.

На этом все. Желаю всем терпения, трезвых расчетов, веры в свои идеи и конечно же профита. Всего доброго!

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций