Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу что, на 147 или 143 ловить беглеца? Есть мысли? 🤓❓🤳

Дмитрий, а какие основания ловить? Просто на отскок? Так они будут по ходу не один раз, угадать сложно. Глобально же ему дорога ниже.

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 31,3 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,4 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 35,9 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ну что, на 147 или 143 ловить беглеца? Есть мысли? 🤓❓🤳

Ракета стартовала с Луны

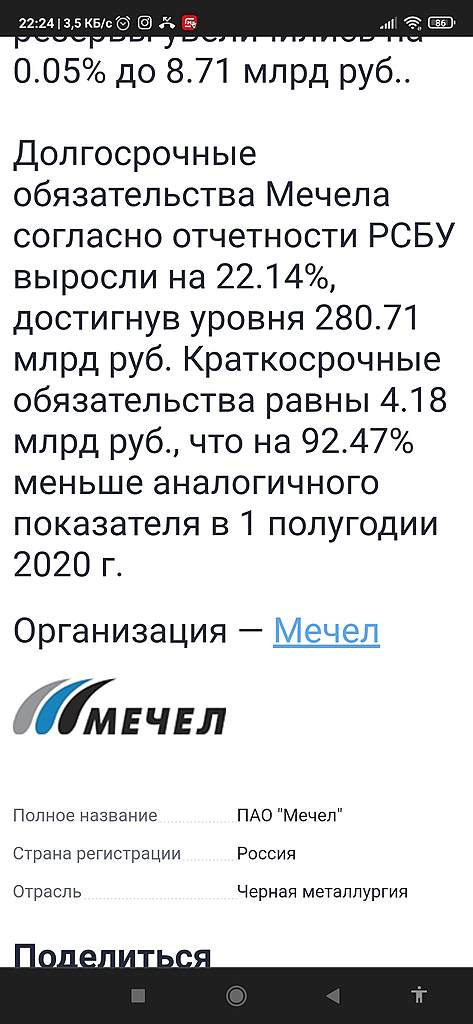

отчет РСБУ. и зачем его тогда амеры покупают?

«Будет ли конвертация привилегированных акций в обыкновенные?

На этот вопрос пока нельзя дать однозначного ответа. Но случайно ли в уставе появилась возможность конвертации привилегированных акций в обыкновенные? Нужно ли «Мечелу» выплачивать дивиденды по привилегированным акциям, если при этом основному мажоритарному акционеру от этих выплат ничего не достанется, и не лучше было бы в таком случае направить деньги на гашение долга?

Настоящий момент выглядит удачным для конвертации, так как она позволит не выплачивать дивиденды, а направить денежный поток на погашение задолженности перед кредиторами. В таком случае вполне может получиться, как в упомянутой считалочке: «Мечел» выжил, а префы вышли. Думайте как владельцы бизнесы, как учат нас стоимостные инвесторы. Что бы владелец бизнеса сделал сейчас или может быть уже делает, и что если первая часть считалочки уже отсчитывает чьи-то пальчики.»

journal.open-broker.ru/investments/mechel-vyzhil-prefy-vyshli/

Andrey, а откуда известно, что основному мажоритарному акционеру от этих выплат ничего не достанется? 40% «префов» принадлежат одному кипрскому оффшору и, как ходят слухи, этот оффшор имеет некую аффилированность с этим основным акционером. Поэтому ему конвертация точно не выгодна, иначе он еще долгие годы не получит ни копейки дивидендов по «обычке».

Михаил Б, «Стоит отметить, что т.к. примерно 40% префов владеет дочка Мечела, то физически на эту часть дивиденды не выплачиваются.» elitetrader.ru/index.php?newsid=561832

Strelyanyj, я нигде не нашел инфу что это дочка Мечела, на сайте ее тоже нет. Но если это так и Мечел владеет на 100% этим оффшором, то согласен, выплаты не быдет.

«Будет ли конвертация привилегированных акций в обыкновенные?

На этот вопрос пока нельзя дать однозначного ответа. Но случайно ли в уставе появилась возможность конвертации привилегированных акций в обыкновенные? Нужно ли «Мечелу» выплачивать дивиденды по привилегированным акциям, если при этом основному мажоритарному акционеру от этих выплат ничего не достанется, и не лучше было бы в таком случае направить деньги на гашение долга?

Настоящий момент выглядит удачным для конвертации, так как она позволит не выплачивать дивиденды, а направить денежный поток на погашение задолженности перед кредиторами. В таком случае вполне может получиться, как в упомянутой считалочке: «Мечел» выжил, а префы вышли. Думайте как владельцы бизнесы, как учат нас стоимостные инвесторы. Что бы владелец бизнеса сделал сейчас или может быть уже делает, и что если первая часть считалочки уже отсчитывает чьи-то пальчики.»

journal.open-broker.ru/investments/mechel-vyzhil-prefy-vyshli/

Andrey, а откуда известно, что основному мажоритарному акционеру от этих выплат ничего не достанется? 40% «префов» принадлежат одному кипрскому оффшору и, как ходят слухи, этот оффшор имеет некую аффилированность с этим основным акционером. Поэтому ему конвертация точно не выгодна, иначе он еще долгие годы не получит ни копейки дивидендов по «обычке».

Михаил Б, «Стоит отметить, что т.к. примерно 40% префов владеет дочка Мечела, то физически на эту часть дивиденды не выплачиваются.» elitetrader.ru/index.php?newsid=561832

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей