Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКакой прогноз по выплате дивидендов за 2019 год?

Antonio Z, преф традиционно 25 копеек=)

| Число акций ао | 1 785 млн |

| Число акций ап | 120 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 123,3 млрд |

| Выручка | 109,9 млрд |

| EBITDA | 27,7 млрд |

| Прибыль | 11,2 млрд |

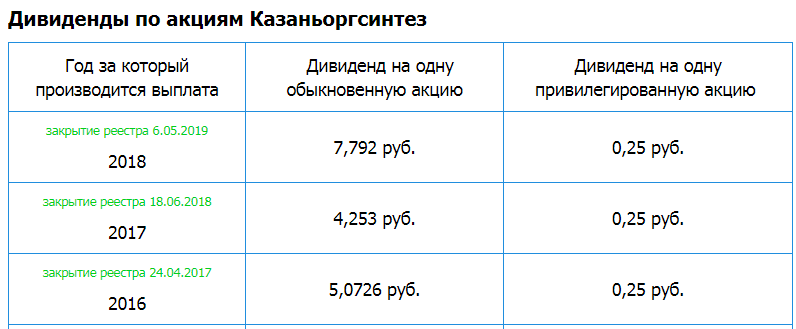

| Дивиденд ао | 4,15 |

| Дивиденд ап | 0,25 |

| P/E | 11,0 |

| P/S | 1,1 |

| P/BV | 0,9 |

| EV/EBITDA | 5,4 |

| Див.доход ао | 6,1% |

| Див.доход ап | 1,5% |

| Казаньоргсинтез Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Какой прогноз по выплате дивидендов за 2019 год?

Прибыль 9 мес 2019г: 11,473 млрд руб (-26% г/г).

Прибыль 3 кв 2019г: 3,585 млрд руб (-34% г/г).

Казаньоргсинтез (ОргСинтез) – рсбу/ мсфо

1 785 114 000 Обыкновенных акций

www.kazanorgsintez.ru/about/information/tsennye-bumagi.php

Free-float 16%

Капитализация на 20.11.2019г: 189,044 млрд руб

119 596 000 Привилегированных акций

Free-float 81% fs.moex.com/files/12122

Капитализация на 20.11.2019г: 1,158 млрд руб

Общий долг 31.12.2016г: 13,60 млрд руб/ мсфо 14,230 млрд руб

Общий долг 31.12.2017г: 9,603 млрд руб/ мсфо 10,920 млрд руб

Общий долг 31.12.2018г: 7,811 млрд руб/ мсфо 8,765 млрд руб

Общий долг на 30.06.2019г: 6,268 млрд руб

Общий долг на 30.09.2019г: 7,187 млрд руб

Выручка 2016г: 75,411 млрд руб/ мсфо 75,514 млрд руб

Выручка 9 мес 2017г: 53,974 млрд руб

Выручка 2017г: 72,003 млрд руб/ мсфо 72,106 млрд руб

Выручка 9 мес 2018г: 60,142 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 1 кв 2019г: 19,915 млрд руб

Выручка 6 мес 2019г: 40,196 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Прибыль 9 мес 2016г: 17,53 млрд руб

Прибыль 2016г: 18,170 млрд руб/ Прибыль мсфо 17,971 млрд руб

Прибыль 9 мес 2017г: 11,766 млрд руб

Прибыль 2017г: 15,244 млрд руб/ Прибыль мсфо 15,057 млрд руб

Прибыль 1 кв 2018г: 4,807 млрд руб

Прибыль 6 мес 2018г: 10,024 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 1 кв 2019г: 4,007 млрд руб

Прибыль 6 мес 2019г: 7,888 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

www.kazanorgsintez.ru/about/information/bukhgalterskaya-otchetnost.php

www.kazanorgsintez.ru/about/information/finansovaya-otchetnost-po-msfo.php

Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Александр Петров, Конвертация префов в обычку может быть только при консолидации с НКНХ и переходом на единую акцию, но это вопрос длительного времени. Обычка смотрится лучше, дивдоходность за 2019г-8%.

Николай, если почитать устав, то гипотетически есть и иные сценарии. Или вы говорите о консолидации с НКНХ как наиболее вероятном благоприятном? Это интрересный сценари, но все же мы отвлеклись. Мой вопрос про другое.

Дивдоходности 8% по обычке, я в курсе. Но ведь именно это обстоятельство и должно вроде как подстегивать пересмотр дивполитики касательно префов. В противном случае у держателей префов может возникнуть сильное желание конвертировать свои акции в обыкновенные акции, что де-юре возможно по букве Устава. Вот я и спрашиваю. Насколько ЭТО реалистичный сценарий де-факто?

Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Александр Петров, Конвертация префов в обычку может быть только при консолидации с НКНХ и переходом на единую акцию, но это вопрос длительного времени. Обычка смотрится лучше, дивдоходность за 2019г-8%.

Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

А где бы посмотреть инфу про дивидендную доходность, p/e и т.д.? Хочу с НКНХ сравнить. И почему разница сумасшедшая в цене обычки и префов?

Самые приличные химики.

Тихо и спокойно развиваются и платят растущие дивиденды

Валерий Иванович, чё брать-то, обычку или префы?

Василий Пупкин, АО конечно

Самые приличные химики.

Тихо и спокойно развиваются и платят растущие дивиденды

Валерий Иванович, чё брать-то, обычку или префы?

Самые приличные химики.

Тихо и спокойно развиваются и платят растущие дивиденды

А что скакнуло то так сегодня!?

FinikOAE, техническая ошибка при пустом стакане. Привлекательные объёмы стояли низко, с учетом ошибки средняя цена покупки составила 103. Просмотр стакана при торговле «из быстрого стакана» прокруткой колеса мышки увеличивал кол-во акций покупки по рынку несколько раз, планировалось покупка меньшего объёма при меньшей цене. Замечено при достижении цены около 115, последние лоты по 1. Кто-то верхнюю тень добавил незначительным обёмом, 135,8 тоже 1 лот.

Бралось на дивиденды итогам года или изи мани при росте на неплохих показателях. Теперь инвестпакет, взято избыточно для этой бумаги — продажа этого объёма в рынок обвалит бумагу из-за низкой ликвидности Надежда на рост до показанного, как это уже было в этой бумаге…

Тимофей Мартынов,

Судя по статье от 8 августа m.business-gazeta.ru/article/434202 структура акц.капитала Казаньорсинтез поменялась. По моим подсчетам сейчас картина такая — Телеком-Менеджмент = 53,93% «Связьинвестнефтехим» = 19,70% «Акбарс банк» = 2,77% Другие акционеры = 15,22% FF = 8.38%