| Число акций ао | 1 785 млн |

| Число акций ап | 120 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 211,4 млрд |

| Выручка | 99,6 млрд |

| EBITDA | 16,2 млрд |

| Прибыль | 15,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 13,3 |

| P/S | 2,1 |

| P/BV | 1,5 |

| EV/EBITDA | 13,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Казаньоргсинтез Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Казаньоргсинтез акции

ао: 116.6₽ -0.43%ап: 27.51₽ +0.11%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Какой прогноз по выплате дивидендов за 2019 год?

Antonio Z, преф традиционно 25 копеек=)

chitaupishu, зачем вообще тут нужен преф? боже он даже показывает рост -почему ???

drumer, да, странная акция. У всех остальных (у кого есть деление на обычку/преф), всегда у префов повышенная доходность, а тут ровно наоборот. В чём прикол тогда префы покупать, у них ни доходности повышенной ни права голоса?

Василий Пупкин, Устав читайте компании и все будет вам понятно.У каждой компании все расписано сколько они могут платить по привилегированным акциям.10.17. Акционеры — владельцы привилегированных акций Общества имеют первоочередное право на получение дивиденда в размере 25 (Двадцать пять) процентов от номинальной стоимости акции.Вот столько и выделяют, мало что ли?)

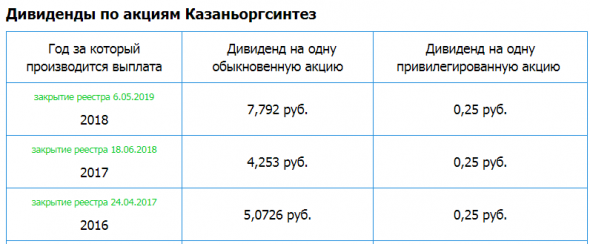

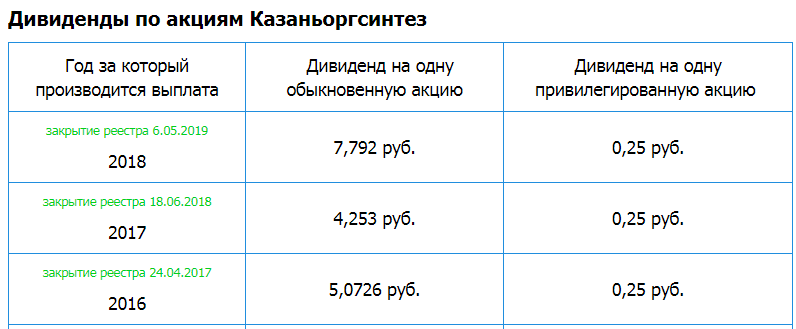

Dim Xon, дивиденд на обычку 7.7 рублей, а на преф 0.25 копеек. Спасибо большое, я лучше обычку куплю.

Какой прогноз по выплате дивидендов за 2019 год?

Antonio Z, преф традиционно 25 копеек=)

chitaupishu, зачем вообще тут нужен преф? боже он даже показывает рост -почему ???

drumer, да, странная акция. У всех остальных (у кого есть деление на обычку/преф), всегда у префов повышенная доходность, а тут ровно наоборот. В чём прикол тогда префы покупать, у них ни доходности повышенной ни права голоса?

Василий Пупкин, Устав читайте компании и все будет вам понятно.У каждой компании все расписано сколько они могут платить по привилегированным акциям.10.17. Акционеры — владельцы привилегированных акций Общества имеют первоочередное право на получение дивиденда в размере 25 (Двадцать пять) процентов от номинальной стоимости акции.Вот столько и выделяют, мало что ли?)Какой прогноз по выплате дивидендов за 2019 год?

Antonio Z, преф традиционно 25 копеек=)

chitaupishu, зачем вообще тут нужен преф? боже он даже показывает рост -почему ???

drumer, да, странная акция. У всех остальных (у кого есть деление на обычку/преф), всегда у префов повышенная доходность, а тут ровно наоборот. В чём прикол тогда префы покупать, у них ни доходности повышенной ни права голоса?Какой прогноз по выплате дивидендов за 2019 год?

Antonio Z, преф традиционно 25 копеек=) Всем здрасьте. Я здесь новенький. Осваиваю

Всем здрасьте. Я здесь новенький. ОсваиваюСЬ.

Подскажите плиз кто знает/помнит причину взлета префы в ноябре 17 года ?

Что тогда произошло ?

Прибыль 9 мес 2019г: 11,473 млрд руб (-26% г/г).

Прибыль 3 кв 2019г: 3,585 млрд руб (-34% г/г).

Казаньоргсинтез (ОргСинтез) – рсбу/ мсфо

1 785 114 000 Обыкновенных акций

www.kazanorgsintez.ru/about/information/tsennye-bumagi.php

Free-float 16%

Капитализация на 20.11.2019г: 189,044 млрд руб

119 596 000 Привилегированных акций

Free-float 81% fs.moex.com/files/12122

Капитализация на 20.11.2019г: 1,158 млрд руб

Общий долг 31.12.2016г: 13,60 млрд руб/ мсфо 14,230 млрд руб

Общий долг 31.12.2017г: 9,603 млрд руб/ мсфо 10,920 млрд руб

Общий долг 31.12.2018г: 7,811 млрд руб/ мсфо 8,765 млрд руб

Общий долг на 30.06.2019г: 6,268 млрд руб

Общий долг на 30.09.2019г: 7,187 млрд руб

Выручка 2016г: 75,411 млрд руб/ мсфо 75,514 млрд руб

Выручка 9 мес 2017г: 53,974 млрд руб

Выручка 2017г: 72,003 млрд руб/ мсфо 72,106 млрд руб

Выручка 9 мес 2018г: 60,142 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 1 кв 2019г: 19,915 млрд руб

Выручка 6 мес 2019г: 40,196 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Прибыль 9 мес 2016г: 17,53 млрд руб

Прибыль 2016г: 18,170 млрд руб/ Прибыль мсфо 17,971 млрд руб

Прибыль 9 мес 2017г: 11,766 млрд руб

Прибыль 2017г: 15,244 млрд руб/ Прибыль мсфо 15,057 млрд руб

Прибыль 1 кв 2018г: 4,807 млрд руб

Прибыль 6 мес 2018г: 10,024 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 1 кв 2019г: 4,007 млрд руб

Прибыль 6 мес 2019г: 7,888 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

www.kazanorgsintez.ru/about/information/bukhgalterskaya-otchetnost.php

www.kazanorgsintez.ru/about/information/finansovaya-otchetnost-po-msfo.php

Марэк, а чего так прибыль рухнула ?? Мага-завод Газпрома и его влияние

Мага-завод Газпрома и его влияние

Всем привет, Друзья. После новостей о Газпроме и его проекте мега-завода по производству полимеров, я озадачился вопросом, как Газпром повлияет на рынок со своим проектом.

Предполагаемая мощность завода — 3 млн тонн полиэтилена и полипропилена. Это скажу я Вам значительный объём. К примеру Казаньоргсинтезсинтез выпускает всего 1,7 млн тонн продукции в год. Вообще у нас в России есть множество заводов по производству аналогичной продукции однако эти три, занимают лидирующие позиции:

1) Казаньоргсинтез

2) Нижнекамскнефтехим

3) Ставролен (Лукойл)

Со своим объемом производимой продукции Газпром мало того, что выйдет в лидеры, так еще и создаст целую проблему для хим. компаний. И если для Лукойла это дополнительный сегмент, то для первых двух это основной бизнес. Объем, выпущенный на рынок может серьезно сократить продажи хим. компаний, как внутри страны, так и на экспорт. Цены на полимеры тоже окажутся под давлением.

Авто-репост. Читать в блоге >>>Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Александр Петров, Конвертация префов в обычку может быть только при консолидации с НКНХ и переходом на единую акцию, но это вопрос длительного времени. Обычка смотрится лучше, дивдоходность за 2019г-8%.

Николай, если почитать устав, то гипотетически есть и иные сценарии. Или вы говорите о консолидации с НКНХ как наиболее вероятном благоприятном? Это интрересный сценари, но все же мы отвлеклись. Мой вопрос про другое.

Дивдоходности 8% по обычке, я в курсе. Но ведь именно это обстоятельство и должно вроде как подстегивать пересмотр дивполитики касательно префов. В противном случае у держателей префов может возникнуть сильное желание конвертировать свои акции в обыкновенные акции, что де-юре возможно по букве Устава. Вот я и спрашиваю. Насколько ЭТО реалистичный сценарий де-факто?

Александр Петров, Все возможно. Знать бы у кого из мажоров крупный пакет по префам.Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Александр Петров, Конвертация префов в обычку может быть только при консолидации с НКНХ и переходом на единую акцию, но это вопрос длительного времени. Обычка смотрится лучше, дивдоходность за 2019г-8%.

Николай, если почитать устав, то гипотетически есть и иные сценарии. Или вы говорите о консолидации с НКНХ как наиболее вероятном благоприятном? Это интрересный сценари, но все же мы отвлеклись. Мой вопрос про другое.

Дивдоходности 8% по обычке, я в курсе. Но ведь именно это обстоятельство и должно вроде как подстегивать пересмотр дивполитики касательно префов. В противном случае у держателей префов может возникнуть сильное желание конвертировать свои акции в обыкновенные акции, что де-юре возможно по букве Устава. Вот я и спрашиваю. Насколько ЭТО реалистичный сценарий де-факто?Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. Насколько вообще это реализуемый сценарий? Ситуация с дивполитикой по префам в компании О_оочень не типичная, я бы даже назвал перекошенная, в сравнении с политиками других российских компаний.

Александр Петров, Конвертация префов в обычку может быть только при консолидации с НКНХ и переходом на единую акцию, но это вопрос длительного времени. Обычка смотрится лучше, дивдоходность за 2019г-8%.- Может обсуждалось. У меня такой вопрос. В уставе компании записано, привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров — их владельцев. Таким образом, если не рассматривать ущербные дивиденды, получается что акции привилегированные обладают ценностью, вполне сопоставимой с АО, ведь, если я правильно понял, их владельцы, могут требовать их конвертации в акции обыкновенные. По сути задействовав механизм конвертации можно стать владельцем компании в 10 раз дешевле. Ситуация с дивполитикой по префам в компании не типичная, я бы даже назвал перекошенная. Насколько вообще это реализуемый сценарий?

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?

MAVr, Прочтите устав организации для начала. Раздел посвященный дивидендам, все станет ясно/понятно.

Но можете и не читать и взять КОСа на всю котлетку что накопили, инвесторы по 15-20 они же «свидетели закона о префах» с удовольствием о вас выйдут.Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?

MAVr, мне кажется, что тут более чем «и то»

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?

MAVr, при такой доходности им только вниз стремиться.

Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним

HardworkingMan, В 31 раз меньше. И что?Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

MAVr, посмотри какие дивы по ним- Всем, здравствуйте! Почему префы в 10 раз дешевле? Это значит, что будут стремиться к обычным?

Прибыль 9 мес 2019г: 11,473 млрд руб (-26% г/г).

Прибыль 9 мес 2019г: 11,473 млрд руб (-26% г/г).

Прибыль 3 кв 2019г: 3,585 млрд руб (-34% г/г).

Казаньоргсинтез (ОргСинтез) – рсбу/ мсфо

1 785 114 000 Обыкновенных акций

www.kazanorgsintez.ru/about/information/tsennye-bumagi.php

Free-float 16%

Капитализация на 20.11.2019г: 189,044 млрд руб

119 596 000 Привилегированных акций

Free-float 81% fs.moex.com/files/12122

Капитализация на 20.11.2019г: 1,158 млрд руб

Общий долг 31.12.2016г: 13,60 млрд руб/ мсфо 14,230 млрд руб

Общий долг 31.12.2017г: 9,603 млрд руб/ мсфо 10,920 млрд руб

Общий долг 31.12.2018г: 7,811 млрд руб/ мсфо 8,765 млрд руб

Общий долг на 30.06.2019г: 6,268 млрд руб

Общий долг на 30.09.2019г: 7,187 млрд руб

Выручка 2016г: 75,411 млрд руб/ мсфо 75,514 млрд руб

Выручка 9 мес 2017г: 53,974 млрд руб

Выручка 2017г: 72,003 млрд руб/ мсфо 72,106 млрд руб

Выручка 9 мес 2018г: 60,142 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 1 кв 2019г: 19,915 млрд руб

Выручка 6 мес 2019г: 40,196 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Прибыль 9 мес 2016г: 17,53 млрд руб

Прибыль 2016г: 18,170 млрд руб/ Прибыль мсфо 17,971 млрд руб

Прибыль 9 мес 2017г: 11,766 млрд руб

Прибыль 2017г: 15,244 млрд руб/ Прибыль мсфо 15,057 млрд руб

Прибыль 1 кв 2018г: 4,807 млрд руб

Прибыль 6 мес 2018г: 10,024 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 1 кв 2019г: 4,007 млрд руб

Прибыль 6 мес 2019г: 7,888 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

www.kazanorgsintez.ru/about/information/bukhgalterskaya-otchetnost.php

www.kazanorgsintez.ru/about/information/finansovaya-otchetnost-po-msfo.php

А где бы посмотреть инфу про дивидендную доходность, p/e и т.д.? Хочу с НКНХ сравнить. И почему разница сумасшедшая в цене обычки и префов?

Василий Пупкин, р/е в районе 9.

дивы — 70% от прибыли

quote.rbc.ru/company/91/Самые приличные химики.

Тихо и спокойно развиваются и платят растущие дивиденды

Валерий Иванович, чё брать-то, обычку или префы?

Василий Пупкин, АО конечно

Валерий Иванович, а почему?Самые приличные химики.

Тихо и спокойно развиваются и платят растущие дивиденды

Валерий Иванович, чё брать-то, обычку или префы?

Василий Пупкин, АО конечно

Казаньоргсинтез - факторы роста и падения акций

- Регулярные дивиденды (22.04.2024)

- Снижение цен на полимеры в России. (22.04.2024)

- В условиях санкций довольно сложно “заглянуть” в будущие инвестпроекты, ввиду сложности оценки их выполнения, низкий темп роста производства. (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Казаньоргсинтез - описание компании

Казаньоргсинтез - крупнейший отечественный производитель полимеров и сополимеров этилена, ведущее предприятие химической промышленности Российской Федерации, имеющее стратегическое значение для развития экономики Республики Татарстан и входящее в группу компаний ОАО «ТАИФ».87% выручки — это полимеры этилена и поликарбонаты.

85% продаж — внутренний рынок.

По данным за 2018 год, Казаньоргсинтез произвел:

40% российского полиэтилена

100% местного поликарбоната

сайт: http://www.kazanorgsintez.ru/

Прокси на результаты КОС = ППИ-СТ полимерный индекс, отражающий динамику изменения цен стандартных (крупнотоннажных, базовых) полимеров в России https://plastinfo.ru/ppi/ppist/

Чтобы купить акции, выберите надежного брокера: