SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift

Ценная подборка #8. Диверсификация. Часть 2 (практическая).

- 07 ноября 2011, 15:00

- |

Диверсификация — это распределение имеющихся ресурсов по различным местам хранения и преумножения. Философский смысл диверсификации заключен в пословице «не клади все яйца в одну корзину», и связан с тем, что даже маловероятное событие падения корзины способно разорить нас полностью, если мы вложили в эту корзину все имеющиеся хрупкие вещи. Говоря более строго, диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

Риск будем измерять при помощи среднеквадратичного отклонения S результатов сделок от своего среднего (СКО), которое вычисляется по формуле:

Соотношение доходность/риск (обозначим его за А) определим как отношение средней доходности на одну сделку к среднеквадратичному отклонению, т. е. A=M/S. Естественно, чем больше A, тем лучше. Таким образом, торгуя по данной системе, получим соотношение риск-доходность равным M/S. Пусть у нас есть еще одна система, назовем ее Y, также генерирующая N сделок с результатами y1, y2, y3, …, yN. Пусть эта система также имеет матожидание, равное M, и СКО, равное S.

Сформулируем теперь задачу. Пусть у нас есть наш капитал, положим его равным 1, и две системы X и Y с одинаковыми матожиданиями и рисками. Вопрос—как лучше разделить капитал между системами? Можно все вложить в X. Очевидно, при этом доходность/риск равно M/S. Можно все вложить в систему Y. При этом доходность/риск также равны M/S. А что будет, если мы половину вложим в X и половину в Y? Расчитаем соотношение риск/доходность в этом случае. Для этого необходимо расчитать матожидание и СКО новой, синтетической системы XY, получающейся при вкладывании половины капитала в X и половины в Y.

1) Расчет матожидания:

Из этого расчета видно, что матожидание синтетической системы XY совпадает с матожиданиями каждой из систем X и Y.

2) Расчет среднеквадратичного отклонения:

Здесь RXY-коэффициент линейной корреляции между системами X и Y.

Итак, СКО синтетической системы XY есть S/1.41*sqrt(1+RXY). Отсюда видно, что если системы X и Y некоррелированы (т.е. RXY=0), то соотношение доходность/риск синтетической системы улучшается в 1.41 раза, то есть почти на 50%. Аналогичным образом можно показать, что разделение капитала в равных долях между L некоррелированными системами с одинаковыми матожиданиями и СКО улучшает соотношение доходность/риск в корень из L раз. Например, для десяти систем риск/ доходность будет в три с лишним раза лучше, чем если бы все забухать в одну систему.

С точки зрения трейдера диверсифицированные кривые эквити намного более хорошие и гладкие, чем эквити каждой из систем, входящих в портфель.

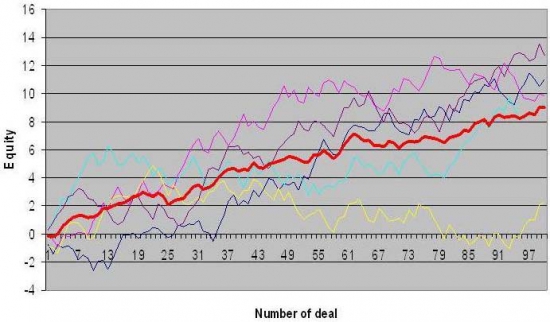

На рисунке представлено следующее: тонкими линиями показаны кривые процентного дохода в случае, если бы мы вложили весь капитал в одну из пяти различных систем с одинаковыми средними и СКО (тонкие линии). Толстой красной линией показана кривая процентного дохода в случае равного распределения капитала между всеми пятью системами. Видно, что в последнем случае кривая дохода гораздо более гладкая и обладает лучшим соотношением доходность/риск, нежели чем любая из тонких кривых.

Приведенный пример демонстрирует пользу диверсификации на языке математики. Хорошо, когда жизненные ситуации можно смоделировать при помощи математических моделей. Однако мы знаем, что есть куча ситуаций в жизни, которые плохо моделируются математически. Самая актуальная для биржевиков система такого рода—это финансовый рынок. До сих пор не создано модели, нормально описывающей закономерности движения рынка. Прелесть диверсификации в том, что она работает даже в таких сложных условиях: ) Приведу пример из своего недавнего прошлого. У меня три брокера—то есть я диверсифицирован по брокерам. Один из них—легендарный АД, в миру—Альфа-банк. АД легендарен тем, что достаточно часто он достаточно сильно глючит. Последний недавний прикол был таков: выставленный стоп при срабатывании условия не проходит на биржу. То есть я выставляю стоп, все нормально и хорошо. Я ухожу от монитора, думая, что все идет как надо, затем цена доходит до моего стопа, но сделка не проходит. В итоге к вечеру я имею несработавший стоп и несистемные убытки. Так вот, у меня не сработало два стопа, общий итог—0.25% капитала несистемных убытков. А если бы брокер был один единственный АД, то убытки были бы в районе 1%, то есть в 4 раза больше. Математически такую ситуацию описать сложно, но с практической точки зрения польза диверсификации налицо.

Диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Автор статьи: Анатолий Уткин

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

Риск будем измерять при помощи среднеквадратичного отклонения S результатов сделок от своего среднего (СКО), которое вычисляется по формуле:

Соотношение доходность/риск (обозначим его за А) определим как отношение средней доходности на одну сделку к среднеквадратичному отклонению, т. е. A=M/S. Естественно, чем больше A, тем лучше. Таким образом, торгуя по данной системе, получим соотношение риск-доходность равным M/S. Пусть у нас есть еще одна система, назовем ее Y, также генерирующая N сделок с результатами y1, y2, y3, …, yN. Пусть эта система также имеет матожидание, равное M, и СКО, равное S.

Сформулируем теперь задачу. Пусть у нас есть наш капитал, положим его равным 1, и две системы X и Y с одинаковыми матожиданиями и рисками. Вопрос—как лучше разделить капитал между системами? Можно все вложить в X. Очевидно, при этом доходность/риск равно M/S. Можно все вложить в систему Y. При этом доходность/риск также равны M/S. А что будет, если мы половину вложим в X и половину в Y? Расчитаем соотношение риск/доходность в этом случае. Для этого необходимо расчитать матожидание и СКО новой, синтетической системы XY, получающейся при вкладывании половины капитала в X и половины в Y.

1) Расчет матожидания:

Из этого расчета видно, что матожидание синтетической системы XY совпадает с матожиданиями каждой из систем X и Y.

2) Расчет среднеквадратичного отклонения:

Здесь RXY-коэффициент линейной корреляции между системами X и Y.

Итак, СКО синтетической системы XY есть S/1.41*sqrt(1+RXY). Отсюда видно, что если системы X и Y некоррелированы (т.е. RXY=0), то соотношение доходность/риск синтетической системы улучшается в 1.41 раза, то есть почти на 50%. Аналогичным образом можно показать, что разделение капитала в равных долях между L некоррелированными системами с одинаковыми матожиданиями и СКО улучшает соотношение доходность/риск в корень из L раз. Например, для десяти систем риск/ доходность будет в три с лишним раза лучше, чем если бы все забухать в одну систему.

С точки зрения трейдера диверсифицированные кривые эквити намного более хорошие и гладкие, чем эквити каждой из систем, входящих в портфель.

На рисунке представлено следующее: тонкими линиями показаны кривые процентного дохода в случае, если бы мы вложили весь капитал в одну из пяти различных систем с одинаковыми средними и СКО (тонкие линии). Толстой красной линией показана кривая процентного дохода в случае равного распределения капитала между всеми пятью системами. Видно, что в последнем случае кривая дохода гораздо более гладкая и обладает лучшим соотношением доходность/риск, нежели чем любая из тонких кривых.

Приведенный пример демонстрирует пользу диверсификации на языке математики. Хорошо, когда жизненные ситуации можно смоделировать при помощи математических моделей. Однако мы знаем, что есть куча ситуаций в жизни, которые плохо моделируются математически. Самая актуальная для биржевиков система такого рода—это финансовый рынок. До сих пор не создано модели, нормально описывающей закономерности движения рынка. Прелесть диверсификации в том, что она работает даже в таких сложных условиях: ) Приведу пример из своего недавнего прошлого. У меня три брокера—то есть я диверсифицирован по брокерам. Один из них—легендарный АД, в миру—Альфа-банк. АД легендарен тем, что достаточно часто он достаточно сильно глючит. Последний недавний прикол был таков: выставленный стоп при срабатывании условия не проходит на биржу. То есть я выставляю стоп, все нормально и хорошо. Я ухожу от монитора, думая, что все идет как надо, затем цена доходит до моего стопа, но сделка не проходит. В итоге к вечеру я имею несработавший стоп и несистемные убытки. Так вот, у меня не сработало два стопа, общий итог—0.25% капитала несистемных убытков. А если бы брокер был один единственный АД, то убытки были бы в районе 1%, то есть в 4 раза больше. Математически такую ситуацию описать сложно, но с практической точки зрения польза диверсификации налицо.

Диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Автор статьи: Анатолий Уткин

теги блога Александр Дрозд

- Aurora

- bitcoin

- wealth lab

- акции

- алгоритм

- алгоритмическая торговля

- алгоритмы

- алготрейдинг

- Американский рынок

- аналитика

- аналитики

- биржа

- биткоин

- внутридневная система

- волатильность

- Горчаков

- грааль

- Греция

- деньги

- дефолт

- диверсификация

- доходность

- доходы

- ДУ

- еврозона

- европа

- жадность

- золотые слова

- идеи

- инвестиции

- индекс

- индекс ртс

- итоги месяца

- итоги сентября

- китай

- комиссия

- конспирология

- кризис

- криптовалюты

- кукловоды

- лайткоины

- ЛЧИ

- математика

- математическое ожидание

- Миловидов

- мобильный пост

- модель

- мультфильм

- мысль

- нефть

- октябрь

- опрос

- опыт

- оффтоп

- плечи

- плюсики

- польза обществу

- потери

- прогнозы

- программирование

- просадки

- проскальзывание

- психология

- рейтинг

- РИ

- риск

- риски

- робот

- роботы

- ртс

- рынки

- рынок

- система

- системная торговля

- системный трейдинг

- системы

- смартлаб

- статистика

- Стратегии

- стратегия

- страх

- сша

- технический анализ

- топики

- торговая система

- торговые системы

- трейдеры

- трейдинг

- управляющие

- физика

- финансы

- фондовый рынок

- фьючерс

- фьючерсы

- хэдж фонд

- Ценная подборка

- шум

- эквити

- экономика

- 2012

-нужно иметь достаточно яиц

-нужно иметь достаточно «разных корзин»

)))

То во что упирается диверсификация — сложно (но не невозможно) найти достаточно не коррелированные инструменты в достаточном количестве. Кроме того корреляция динамическая величина — может менять своё значение в неблагоприятную для нас сторону. Положительный момент в том что диверсификация имеет очень широкую классификацию значительно расширяющие ее возможности.

В любом случае, не смотря на некоторые сложности, полностью согласен с автором — диверсификация при правильном продуманном подходе сделает торговлю более устойчивой и стабильной

диверсифицироваться просто нечем… только драгами разве что