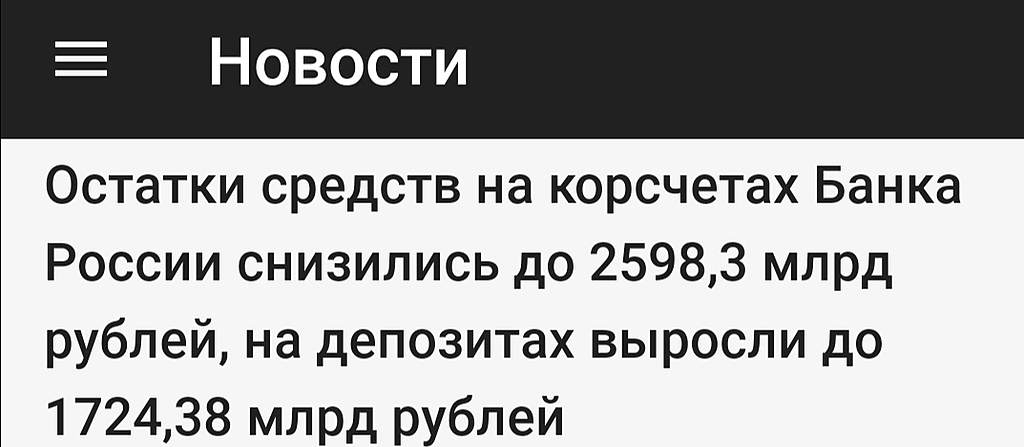

БородаИнвест пишет:

АФК Система отчиталась за 2 квартал 2020 года по МСФО. Благодаря ресурсу Аленка Капитал акция очень популярна в среде частных инвесторов. Если честно, я этой любви понять никак не могу. Вся эта история напоминает какое-то массовое помешательство, когда группа агрессивно настроенных миноритариев уговаривает самих себя и окружающих в перспективности компании. Самое удивительное, что такой подход периодически срабатывает)) Спасибо маленькому рынку на котором не хватает ликвидности. (впрочем с приходом миллиона частных инвесторов эта проблема постепенно решается)

Мы не будем одевать розовые очки и попытаемся взглянуть на компанию не предвзято. Я даже готов признать свою неправоту, ведь по 12 рублей акции Системы мне не нравились так же, как и по 20 и я не рекомендовал их покупать. О оно… Вон оно, чего вышло ....

Итак, холдинг АФК Система. Я смотрю на консолидированную OIBDA и вижу… Многолетнюю стагнацию. Понятно, что была история с Башнефтью, которая больно ударила по компании. Но смотрим на график ltm и видим, как загибается операционный денежный поток. Оказывается продажа активов вроде Детского Мира, которой так радуются сектанты-миноритарии, это не только снижение долга, но так же снижение выручки и прибыли.

Ключевой тезис адептов Системы заключается в том, что стоимость холдинга на бирже имеет дисконт к стоимости активов. Наверное это правильное утверждение, но опять же оно имеет кучу контр-аргументов:

— почти все холдинги имеют дисконт к стоимости активов. Он образуется из за расходов корпоративного центра, налоговых издержек и прочего.

— набор активов АФК в большинстве своем разношерстный и не слишком качественный!

Давайте пройдемся по всем ключевым активам:

— МТС — дойная корова, которая много лет стагнирует, а в последнее время еще и теряет клиентов;

— Детский Мир — продан;

— Сегежа — спад показателей на фоне кризиса в отрасли. У компании растет долг, а большая инвестиционная программа под вопросом и, скорее всего, потребует очередных денежных вливаний от АФК;

— Степь — низкомаржинальный сельскохозяйственный бизнес. Посмотрите с какими проблемами сталкивается Русагро, полностью профильная сельхоз компания, при поглощении активов и развитии производства. Менеджмент АФК в этой области в разы менее компетентен, а его внимание распыляется на кучу других проектов. Реально ли добиться успеха и создать крутой агро бизнес при таких вводных?

— Медси — спад по выручке во 2м квартале не смотря на массовую вирусную истерию. Бизнес достаточно качественный, но без перспектив роста и возможности его масштабировать;

— OZON — новый ключевой актив, выручка выросла на 200%. И опять мы попадем в ловушку заблуждений. Во-первых, у АФК в Озон не контролирующая доля, которая еще и может быть сокращена в пользу Сбербанка. Во-вторых, компания все еще убыточна и требует огромных вливаний в капитал. То есть не Озон кормит компанию, а Система пока только вкладывает в Озон.

— Фармактивы — мизерные и требуют инвестиций;

— Гостиницы — смех, грех, убытки и наследие лихих 90х. Сбагрить бы их куда-нибудь.

— БЭСК — хороший актив со стабильным денежным потоком, но опять без перспектив роста.

— РТИ — сплошные убытки вокруг гособоронзаказа. Отдать Ростеху и забыть.

Итого: у замечательного холдинга, который должен иметь премию, стоить вдвое дороже и платить большие (ха-ха) дивиденды… В реальности всего один растущий актив, который требует огромных инвестиций. Все остальные бизнесы либо не могут быть масштабированы, либо уже не способны расти и находятся в стадии зрелости. Конечно можно верить, что Озон выстрелит и один будет стоить дороже чем вся Система или даже МТС. Но мне почему-то пока больше верится в историю успеха Wildberries и высокую конкуренцию в секторе онлайн продаж.

В общем будь Система хоть 10, хоть 20, хоть 30 рублей мой тезис относительно нее не меняется. В первую очередь холдинг это весьма посредственный бизнес, состоящий из разношерстного и малоперспективного набора активов. Наверное с совсем большими скидками, как в марте, покупать подобные истории можно. Но сейчас дисконт значительно снизился и акции оценены практически справедливо. Поэтому я продолжаю воздерживаться от участия в данной истории.

Не является индивидуальной рекомендацией

Роман Ранний, уровень 1 класса

нужны цифры и анализ