НОРНИКЕЛЬ ПОЛНОСТЬЮ ПОГАСИЛ 146 МЛРД РУБЛЕЙ УЩЕРБА ОТ АВАРИИ — КОМПАНИЯ

Роман Ранний, а дефицит бюджета — 644 млрд рублей за 2 месяца этого года. Вывод — МАЛО ЗАПЛАТИЛ! Силовики хотят кушать икру при любой экономической ситуации!

НОРНИКЕЛЬ ПОЛНОСТЬЮ ПОГАСИЛ 146 МЛРД РУБЛЕЙ УЩЕРБА ОТ АВАРИИ — КОМПАНИЯ

Читала это ночью и уже не понимала — верить или нет. Слив инорезов всегда падением наших индексов сопровождался, а тут картина другая и никак… якобы наши банкстеры все откупили.

www.finanz.ru/novosti/fondy/inostrancy-na-mosbirzhe-sbrosili-akcii-gosobligacii-i-rubli-na-$2-5-mlrd-1030165745

Получается что теперь они же локально разгоняя то одно то другое на переливах впаривают бодрым хомякам свой откуп? И откуда у банков на это деньги завелись? Кроме акций еще и офз надо было откупать. А они жрать у ЦБ отказывались с дисконтом.

Не, финансовый мутняк. Отрицательные чистые активы, дивами выведено кэша гораздо больше чем заработано чистой. Не нашла на биржах их балансового отчета. Кто аудитор — неизвестно.

Вытащила с их сайта такой вот отчет: fix-price.ru/finance/Fix%20Price%20Databook.xlsx

Как бЭ торгаши как торгаши, всяких видела-знаю — жулье как оно принято у нас.

В этих мутка в активе по статье «права пользования» на 7 лярдов и в краткосрое еще 1 лярд. Из внятных ликвидных активов на 32 лярда краткосрочная кредиторка на 41 лярд, дефицит ликвидности на 8,5 лярда. Капа в 10 раз раздута против баланса непонятно на чем. Ну если только принять за аксиому что китайский неликвид поставляемый к нам уже с приличной торговой наценкой в переоценке на биржу вырастает в своем обороте еще раз в 8-10. Пасанам просто срочно нужно принять на баланс ликвидность чтобы не иметь кассового разрыва и не иметь при этом никаких обязательств. Если бы это была чья-то банковская хистори, Эля давно забрала лицензию, и при отличных внешне балансах и соблюдении всех нормативов по всем позициям, прибыли и оборотах лишались лицензии на жизнедеятельность.

Ольга, шуткую… хотя озон как взлетел.но правда колбасит сейчас

Джулия, такой же разводняк с еще худшими показателями и балансом. У меня впечатление что пиплу подгоняют подобный шлак чтобы как можно меньше было пассажировов в реально качественных папирах.

Ольга, время сейчас такое — ХАЙП — ЭТО НАШЕ ФСЕ!!!

Пилат, ксати, читала хистори главного пальмовода страны, как он начал с/х окучивать и масложировые заводы скупать. И натолкнулся на темную непробиваю глубину наших колхозников. Заказал остепенных спецов с докторскими из столицы для ознакомления и выявления степени глубины колхозников. Результаты повергли в шок. Оказалось что только 5% способны самостоятельно решать и жить, развивать свои хозяйства и подворья и прилагать к этому реальные усилия, остальным 95% нафик не встряло ни развитие своих хозяйств ни этого дяди на которого они трудились, в своей жизнедеятельности опирались на имхо соседей и всей деревни, склонность к пянству, воровству определялось общим покуизмом.

Ольга, я сам летом «колхозничаю» — ну нравится мне, хобби у меня такое. Помидорами и перцем 4 семьи обеспечиваю и это не считая консервации. А всего-то два десятиметровых парника и один пятиметровый. И занимает это летом 4 часа в неделю в выходные дни. Так оно все окупилось за год — это и земля, и парники, и семена. Так это при том, что выращиваю только вкусное и без химии — то есть урожайность мне побоку. А первый год, когд начинал, купил рассаду — 20 кустов помидор — голландских гибридов. Выдали по 8-9 кило с куста, красивые, крупные, но есть их свежими было невозможно — ушли на консервацию… Ну а про «колохозников» — в том месте, где моя дача, при СССР был зерновой терминал и комбикормовый завод -так красть ничего не надо было — фуражная пшеница церез забор пересыпалась. Колхозники с тоской вспоминают те времена — в каждом доме всю скотину этим зерном кормили. И зачем работать где-то «с 8 до 5», разве что пришел на работу, сел на трактор и привез себе на двор сена там или еще чего — а ГСМ и амортизация техники засчет колохоза.

Пилат, Вы очень хозяйственный

Не, финансовый мутняк. Отрицательные чистые активы, дивами выведено кэша гораздо больше чем заработано чистой. Не нашла на биржах их балансового отчета. Кто аудитор — неизвестно.

Вытащила с их сайта такой вот отчет: fix-price.ru/finance/Fix%20Price%20Databook.xlsx

Как бЭ торгаши как торгаши, всяких видела-знаю — жулье как оно принято у нас.

В этих мутка в активе по статье «права пользования» на 7 лярдов и в краткосрое еще 1 лярд. Из внятных ликвидных активов на 32 лярда краткосрочная кредиторка на 41 лярд, дефицит ликвидности на 8,5 лярда. Капа в 10 раз раздута против баланса непонятно на чем. Ну если только принять за аксиому что китайский неликвид поставляемый к нам уже с приличной торговой наценкой в переоценке на биржу вырастает в своем обороте еще раз в 8-10. Пасанам просто срочно нужно принять на баланс ликвидность чтобы не иметь кассового разрыва и не иметь при этом никаких обязательств. Если бы это была чья-то банковская хистори, Эля давно забрала лицензию, и при отличных внешне балансах и соблюдении всех нормативов по всем позициям, прибыли и оборотах лишались лицензии на жизнедеятельность.

Ольга, шуткую… хотя озон как взлетел.но правда колбасит сейчас

Джулия, такой же разводняк с еще худшими показателями и балансом. У меня впечатление что пиплу подгоняют подобный шлак чтобы как можно меньше было пассажировов в реально качественных папирах.

Ольга, время сейчас такое — ХАЙП — ЭТО НАШЕ ФСЕ!!!

Пилат, ксати, читала хистори главного пальмовода страны, как он начал с/х окучивать и масложировые заводы скупать. И натолкнулся на темную непробиваю глубину наших колхозников. Заказал остепенных спецов с докторскими из столицы для ознакомления и выявления степени глубины колхозников. Результаты повергли в шок. Оказалось что только 5% способны самостоятельно решать и жить, развивать свои хозяйства и подворья и прилагать к этому реальные усилия, остальным 95% нафик не встряло ни развитие своих хозяйств ни этого дяди на которого они трудились, в своей жизнедеятельности опирались на имхо соседей и всей деревни, склонность к пянству, воровству определялось общим покуизмом.

Не, финансовый мутняк. Отрицательные чистые активы, дивами выведено кэша гораздо больше чем заработано чистой. Не нашла на биржах их балансового отчета. Кто аудитор — неизвестно.

Вытащила с их сайта такой вот отчет: fix-price.ru/finance/Fix%20Price%20Databook.xlsx

Как бЭ торгаши как торгаши, всяких видела-знаю — жулье как оно принято у нас.

В этих мутка в активе по статье «права пользования» на 7 лярдов и в краткосрое еще 1 лярд. Из внятных ликвидных активов на 32 лярда краткосрочная кредиторка на 41 лярд, дефицит ликвидности на 8,5 лярда. Капа в 10 раз раздута против баланса непонятно на чем. Ну если только принять за аксиому что китайский неликвид поставляемый к нам уже с приличной торговой наценкой в переоценке на биржу вырастает в своем обороте еще раз в 8-10. Пасанам просто срочно нужно принять на баланс ликвидность чтобы не иметь кассового разрыва и не иметь при этом никаких обязательств. Если бы это была чья-то банковская хистори, Эля давно забрала лицензию, и при отличных внешне балансах и соблюдении всех нормативов по всем позициям, прибыли и оборотах лишались лицензии на жизнедеятельность.

Ольга, шуткую… хотя озон как взлетел.но правда колбасит сейчас

Джулия, такой же разводняк с еще худшими показателями и балансом. У меня впечатление что пиплу подгоняют подобный шлак чтобы как можно меньше было пассажировов в реально качественных папирах.

Ольга, время сейчас такое — ХАЙП — ЭТО НАШЕ ФСЕ!!!

Пилат, да уж. У пиндосов акция летала с отрицательной выручкой.

Не, финансовый мутняк. Отрицательные чистые активы, дивами выведено кэша гораздо больше чем заработано чистой. Не нашла на биржах их балансового отчета. Кто аудитор — неизвестно.

Вытащила с их сайта такой вот отчет: fix-price.ru/finance/Fix%20Price%20Databook.xlsx

Как бЭ торгаши как торгаши, всяких видела-знаю — жулье как оно принято у нас.

В этих мутка в активе по статье «права пользования» на 7 лярдов и в краткосрое еще 1 лярд. Из внятных ликвидных активов на 32 лярда краткосрочная кредиторка на 41 лярд, дефицит ликвидности на 8,5 лярда. Капа в 10 раз раздута против баланса непонятно на чем. Ну если только принять за аксиому что китайский неликвид поставляемый к нам уже с приличной торговой наценкой в переоценке на биржу вырастает в своем обороте еще раз в 8-10. Пасанам просто срочно нужно принять на баланс ликвидность чтобы не иметь кассового разрыва и не иметь при этом никаких обязательств. Если бы это была чья-то банковская хистори, Эля давно забрала лицензию, и при отличных внешне балансах и соблюдении всех нормативов по всем позициям, прибыли и оборотах лишались лицензии на жизнедеятельность.

Ольга, шуткую… хотя озон как взлетел.но правда колбасит сейчас

Джулия, такой же разводняк с еще худшими показателями и балансом. У меня впечатление что пиплу подгоняют подобный шлак чтобы как можно меньше было пассажировов в реально качественных папирах.

Не, финансовый мутняк. Отрицательные чистые активы, дивами выведено кэша гораздо больше чем заработано чистой. Не нашла на биржах их балансового отчета. Кто аудитор — неизвестно.

Вытащила с их сайта такой вот отчет: fix-price.ru/finance/Fix%20Price%20Databook.xlsx

Как бЭ торгаши как торгаши, всяких видела-знаю — жулье как оно принято у нас.

В этих мутка в активе по статье «права пользования» на 7 лярдов и в краткосрое еще 1 лярд. Из внятных ликвидных активов на 32 лярда краткосрочная кредиторка на 41 лярд, дефицит ликвидности на 8,5 лярда. Капа в 10 раз раздута против баланса непонятно на чем. Ну если только принять за аксиому что китайский неликвид поставляемый к нам уже с приличной торговой наценкой в переоценке на биржу вырастает в своем обороте еще раз в 8-10. Пасанам просто срочно нужно принять на баланс ликвидность чтобы не иметь кассового разрыва и не иметь при этом никаких обязательств. Если бы это была чья-то банковская хистори, Эля давно забрала лицензию, и при отличных внешне балансах и соблюдении всех нормативов по всем позициям, прибыли и оборотах лишались лицензии на жизнедеятельность.

ну вы бы хотя бы в финансовый словарь взглянули вначале

smart-lab.ru/finansoviy-slovar/ev

поскольку у сургута долга нет, но есть дофига кеша (так что чистый долг отрицателен), то ев и будет отрицательным

zzznth, Спасибо за ответ и за ссылку, то есть сургут самая мега недооценённая компания на российском нефтяном и вообще рынке

Алекс, Да но прикол в в том что у миноритарив нет доступа к кэшу который есть у сургута

NerdySnake6, И ещё странно, что сейчас активнее выкупают лукойл и др компании- хотя -казалось бы- вот он грааль -настоящее недооценённое нефтяное золото

Бабушка приехала! Выгружайтесь.

10 марта — Новак проведет совещание по демпферу и ценам на нефтепродукты — источник — Прайм

На этой неделе 120 млрд облиг выкидывается на рынок. 3-летние облигации на $58 млрд., 10-летние ценные бумаги на $38 млрд. в среду, и 30-летние облигации на $24 млрд. в четверг.

Интересно будет если рынок их не всосет.

Ольга, судя по свинячьему жору на рынках — верят, что фрс все выкупит. Собственно она там сейчас основной глобальный покупатель. Я же говорил — чудный мир — ставка 0,25, а доха десятилеток — 1,6. И мы не отстаем — ставка цб 4,25, а доха десятилеток 6,6-6,8.

Пилат, а меж тем у сталеваров неплохой локальный корректоз. На нижней поддержке уже. И по фибоначи на полугодовом сходится. Намного интереснее и надежнее чем ловить ножики в норке.

Ольга, смотрю я на себя, идиета, и задаю вопрос. ЗАЧЕМ продал Газппромнефть и взял Сурпреф?????Ну понятно, дивы и все такое...

Пилат, Я тоже набрал Сурпрефа. Наверно старею — захотелось стабильности.Для драйва у меня Татка есть

На этой неделе 120 млрд облиг выкидывается на рынок. 3-летние облигации на $58 млрд., 10-летние ценные бумаги на $38 млрд. в среду, и 30-летние облигации на $24 млрд. в четверг.

Интересно будет если рынок их не всосет.

Ольга, судя по свинячьему жору на рынках — верят, что фрс все выкупит. Собственно она там сейчас основной глобальный покупатель. Я же говорил — чудный мир — ставка 0,25, а доха десятилеток — 1,6. И мы не отстаем — ставка цб 4,25, а доха десятилеток 6,6-6,8.

Пилат, а меж тем у сталеваров неплохой локальный корректоз. На нижней поддержке уже. И по фибоначи на полугодовом сходится. Намного интереснее и надежнее чем ловить ножики в норке.

На этой неделе 120 млрд облиг выкидывается на рынок. 3-летние облигации на $58 млрд., 10-летние ценные бумаги на $38 млрд. в среду, и 30-летние облигации на $24 млрд. в четверг.

Интересно будет если рынок их не всосет.

Ну и про рынки — как же без них! Сисемятие продолжается. Вроде мишкам морковку кинули — сейчас их наказывают, с бычками та же история. Кто в фазу попадает — в профите, кто нет — лосей пасет.

Пилат, посмотрим, еще не закрытие пиндостана, а ставки с баксом подрастают…

Рынки в фазе высокой турбулентности на максимальных высотах

Вот покупал обычку, поделился почему и получил много откликов, типа ну ты и тупой--префку тарь… Префка на месте обычка плюс 6 процентов… Вот теперь продаю обычку и покупаю преф… и не такой уже и тупой))))

Подкину косточку для обгладывания

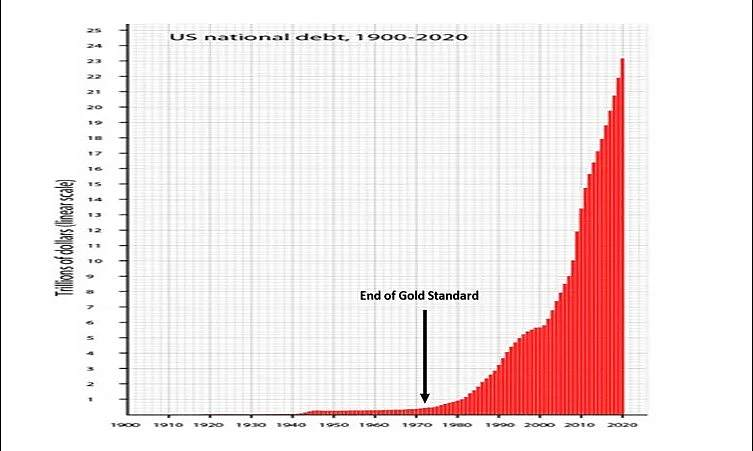

Баланс ФРС на 9 января 2020 г.

www.federalreserve.gov/releases/h41/20200109/

Облиг на 2,3 трлн., свободных средств на 350 млрд.

Баланс на 4 марта 2021 г.

www.federalreserve.gov/releases/h41/current/

Облиг на 4,9 трлн., свободных средств на 1,4 трлн.

Налогов за 20 год собрали 3 трлн. + правительство взяло в долг за год еще 4,2 трлн. Из которых 1,4 трлн. на счетах.

fsapps.fiscal.treasury.gov/dts/files/20093000.pdf

Дефицит за 20-й фингод 3,1 трн.

fiscal.treasury.gov/files/reports-statements/mts/mts0121.pdf

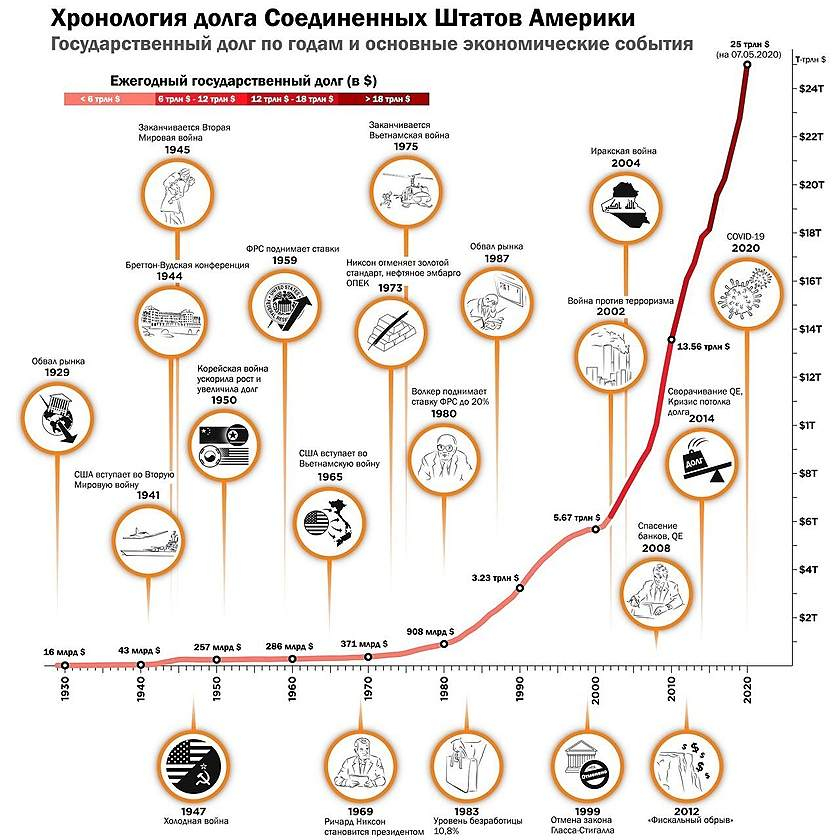

За 19-й 1 трлн. Сальдо госдолга США на конец 20 го 27,5 трлн.

А часики смеются тик-так...

www.usdebtclock.org/

И что отражает такой график и как он называется и чем заканчивается знаем. И миру скромно потупив газа в пол их оракул предсказал удвояние на ближайшие 3 десятилетия. ОгА. Блажен кто верует. Графики вы все мастера читать, а может кто могёт статистику их выкачает с их серверов и нарисуете средние, углы всякие, фибоначи прикините

Навес в расходах правительства с начала 2021 фингода (с 1 октября 2020)на 1 января за 4 месяца составил 600 млрд. с уже взятым на себя долгом. Они жрут сверхбыстрыми темпами без всяких там «новых программ симулирования». 1,4 трлн. счет в казначействе и надо 2 трл. минимально чтобы покрыть уже схаванное. А у Байдена еще своя программа на которую ему тупо негде брать денег. И еще из трамповских узаконенных взятых в долг 4,2 трлн. напечатано 2,9. т.е. без шума и пыли — без дебатов спокойно выкликивают 1,3 трлн. за год — оттуда их 120 млрд. выкупа ежемесячно. + еще потребуется для покрытия текущих и будущих трат до конца года, и по кругу выходит до конца 21 фингода в целом по кругу за год 6-8 трлн (но это неточно, монстр прожорлив донельзя). А госдолг накопительным итогом переплюнет отметку 30 трлн. летом и может отлететь к 33-35 к концу 21-го календарного. А это уже не много ни мало ~ 35% мирового ВВП — только госдолг! без учета долгов пиндосских корпоратов и домохозяйств.

Поэтому конечно это никакая не инфляция. Это государство США стало жрать в разы больше за счет мира и заместо мира. И то что они уже потратили давно сидит в рынках и оттранслировано через сырьевые и финансовые рынки на полки магазов, стройки и бензоколонки. На сегодня им просто надо узаконить потраченное «программой симуляции». А индейцев они просто дурят не предлагая даже бус взамен.

Мосбиржа представила отчет по МСФО за 2020 г.

За год чистая прибыль составила 25,1 млрд.р., увеличившись на 24,6% по сравнению с 20,2 млрд.руб. в предыдущем году.

Чистые процентные доходы снизились на 15,3%, до 14,158 млрд рублей, на фоне снижения процентных ставок.

EBITDA выросла на 22,5%, до 35,1 млрд рублей.

P/E=15 (дороговата)

С 2016 года динамика дивидендной доходности была положительна, но в 2020 она уменьшилась до 5,65% (-34% г/г).

У компании высокий free-float, она имеет много инвесторов-нерезидентов.

Комиссионные доходы увеличились на 30,9% до рекордного уровня 34,2 млрд.руб. за счет роста объема комиссий на всех рынках. Однако, рост комиссионных доходов, в сопоставлении с количеством новых инвесторов (+5 млн. инвесторов за 2020г., +151% г/г), является медленным. Это может быть связано с тем, что крупные брокеры, начали сводить заявки клиентов самостоятельно, минуя Мосбиржу. Также, Санкт-Петербургская биржа может стать конкурентом.

Мосбиржа – монополист с высокой рентабельностью прозрачного бизнеса. Ее акции достойно выглядят даже на фоне сырьевых компаний и обладают большим потенциалом роста, связанным с развитием рынка развивающейся страны.

Фигасе пиндосы подорвались