комментарии Дмитрий на форуме

-

Инфляция в первой половине 19 года прогнозируется на уровне 5,5% в связи с этим можно ли ожидать увеличение доходности по офз?

Андрей, ориентир доходности больше ставка рефинансирования, нежели инфляция. Но тут ещё зависит от спроса на ОФЗ, в том числе и от нерезидентов. Если вдруг, включат санкции «по жесткому,», то доходности по ОФЗ тоже скакнут.

Электроэнергетики в 2019 году могут стать интересной идеей — Финам

Инвестиционные прогнозы:

Среди компаний, ориентированных на внутренний рынок, интересны дивидендные бумаги «электроэнергетиков».

Малых Наталия

В 2019 году стоит присмотреться к бумагам «Энел Россия» и «Юнипро»

В сетевых компаниях выбор выше, в лидерах доходности будут бумаги «ФСК ЕЭС», «МРСК Центра и Приволжья», «МРСК Волги», «МРСК Центра» и «префы» «Ленэнерго».

ГК «ФИНАМ»

читать дальше на смартлабе

stanislava, возможно прогнозировать объем дивидендов на уровне 4,22 млрд.руб, что означает 0,119 руб на акцию или около 11 % див.доходности относительно текущих котировок.МБ — отчетность не очень, истории дивидендной толком нет, активов тоже. может в этом году и на 70 сходить (если выясниться что дивиденды будут сильно меньше) Снизилась нормально. Кто продавал? нерезиденты?

smit, ну как нет то?

вы из параллельной реальности чтоль?

единственной, что нет в Мосбиржи, так это долговых обезательств и облигационных займов

Аля, Простите что вы имели ввиду? Есть история дивидентных выплат или активы?

smit, вот история диввыплат smart-lab.ru/q/MOEX/f/y/MSFO/dividend/

в последнем отчёте у них 83 лярда активов было, нераспределенка

Аля,

1. 83 Откуда эта цифра? Активы не распределяются через дивы. Через дивы распределяется прибыль.

2. Прибыль будет меньше.

3. Дивная политика подразумевает выплату 55% прибыль. в 2018 выплатили 89%

4. Акции снизились. Скорее всего кто-то знает что будет распределено менее 89% прибыли. например 55%

На этой новости и надо будет покупать.

smit, 83 лярда это высоколиквидные активы на счетах биржи (деньги, облигации)

Прибыль у компании 20 лярдов будет!

При самом худшем сценарии биржа заплатит 4,5 рубля на акцию!

При рыночной капе 190 лярдов!

И риски минимальны!

Я ниже много писала за эту компанию

Аля, все-таки прибыль будет не более 16 млрд. за 2018 год (если не распустят резервы). И скорее всего именно на этом и опустились на 80. А дивы я все-таки жду на уровне 6 рублей. Если резервы распустят — будет ракета, но шансы, я считаю минимальны.

Дмитрий, это как вы там насчитали то 16 ярдов?

Аля, думаю нужно учитывать примечания, «как в кредитном договоре.»

Дмитрий, не нужно, Мосбиржа платит дивы по МСФО, заработают они 20 лярдов (там примерно 5 лярдов в квартал),

распустят один резерв, возможно и это не много, второй резерв такой же, то же можно збить!

котиры низкие исключительно из-за ожиданий дивов,

если следвать строго дивполитики, то нас ждёт примерно 4,5 рубля на акцию, но оставшееся прибыль пойдет в нераспределёнку

стоимость компании от этого не потеряет!

Аля, сам бы хотел, чтобы 20, но… Но не буду спорить, по сути только учусь. Когда Вы сказали, что МСФО берем — а не РСБУ для анализа МБ — Вы правы оказались.- Вы выбрали одну из самых безрисковых бумаг, которая является одной из самых «неспекулятивных ОФЗ». Припарковали по нормальной цене, Вы могли бы (можете) продать к примеру по 99,67, но прибыль копеечная, учитывайте комиссии брокера и биржи. Другой момент, что Вы потом будете покупать, после продажи этих бумаг? Колебания в 0,4 от номинала на коротком промежутке бывают крайне редко на годовом ОФЗ. Хотите спекуляций — пробуйте длинные ОФЗ. Там колебания больше, но чтобы заработать на цене продажи, Вы должны быть уверены (либо должны долго ждать), когда доходности ОФЗ снизятся.

- 16 получил, как 11 «текущих совокупных» + 5 ежеквартальных (надеюсь что 4 кв. будет без дополнительных резервов).

МБ — отчетность не очень, истории дивидендной толком нет, активов тоже. может в этом году и на 70 сходить (если выясниться что дивиденды будут сильно меньше) Снизилась нормально. Кто продавал? нерезиденты?

smit, ну как нет то?

вы из параллельной реальности чтоль?

единственной, что нет в Мосбиржи, так это долговых обезательств и облигационных займов

Аля, Простите что вы имели ввиду? Есть история дивидентных выплат или активы?

smit, вот история диввыплат smart-lab.ru/q/MOEX/f/y/MSFO/dividend/

в последнем отчёте у них 83 лярда активов было, нераспределенка

Аля,

1. 83 Откуда эта цифра? Активы не распределяются через дивы. Через дивы распределяется прибыль.

2. Прибыль будет меньше.

3. Дивная политика подразумевает выплату 55% прибыль. в 2018 выплатили 89%

4. Акции снизились. Скорее всего кто-то знает что будет распределено менее 89% прибыли. например 55%

На этой новости и надо будет покупать.

smit, 83 лярда это высоколиквидные активы на счетах биржи (деньги, облигации)

Прибыль у компании 20 лярдов будет!

При самом худшем сценарии биржа заплатит 4,5 рубля на акцию!

При рыночной капе 190 лярдов!

И риски минимальны!

Я ниже много писала за эту компанию

Аля, все-таки прибыль будет не более 16 млрд. за 2018 год (если не распустят резервы). И скорее всего именно на этом и опустились на 80. А дивы я все-таки жду на уровне 6 рублей. Если резервы распустят — будет ракета, но шансы, я считаю минимальны.

Дмитрий, это как вы там насчитали то 16 ярдов?

Аля, думаю нужно учитывать примечания, «как в кредитном договоре.»

МБ — отчетность не очень, истории дивидендной толком нет, активов тоже. может в этом году и на 70 сходить (если выясниться что дивиденды будут сильно меньше) Снизилась нормально. Кто продавал? нерезиденты?

smit, ну как нет то?

вы из параллельной реальности чтоль?

единственной, что нет в Мосбиржи, так это долговых обезательств и облигационных займов

Аля, Простите что вы имели ввиду? Есть история дивидентных выплат или активы?

smit, вот история диввыплат smart-lab.ru/q/MOEX/f/y/MSFO/dividend/

в последнем отчёте у них 83 лярда активов было, нераспределенка

Аля,

1. 83 Откуда эта цифра? Активы не распределяются через дивы. Через дивы распределяется прибыль.

2. Прибыль будет меньше.

3. Дивная политика подразумевает выплату 55% прибыль. в 2018 выплатили 89%

4. Акции снизились. Скорее всего кто-то знает что будет распределено менее 89% прибыли. например 55%

На этой новости и надо будет покупать.

smit, 83 лярда это высоколиквидные активы на счетах биржи (деньги, облигации)

Прибыль у компании 20 лярдов будет!

При самом худшем сценарии биржа заплатит 4,5 рубля на акцию!

При рыночной капе 190 лярдов!

И риски минимальны!

Я ниже много писала за эту компанию

Аля, все-таки прибыль будет не более 16 млрд. за 2018 год (если не распустят резервы). И скорее всего именно на этом и опустились на 80. А дивы я все-таки жду на уровне 6 рублей. Если резервы распустят — будет ракета, но шансы, я считаю минимальны.Всем здравствуйте, обращаюсь к опытным! Как владелец ИИС припарковал 300 тыров в ОФЗ 26210 осталось 100))) думаю попробовать по спекулировать на остаток теми же ОФЗ. С чего начать, понятно что это процесс требует и чуйки и знаний, но хоть отправную точку укажите или чего почитать? Спасибо!

Mika Duhovny, По какой цене Вы их припарковали?

по мультикам дорогая? P/E-9 P/D-11 дорого? ну купи бизнес который окупит себя за 9 лет с таким уровнем надежности и с таким бухгалтерским балансом чистым. И это при том что реестр закрывается через 4 месяца, тогда как в мае 18 ПОЛУГОДОВЫЕ дивиденды встречали на 123,06 а весной будем ГОДОВЫЕ встречать на нынешних лоях а может и ниже и это фундаментально дорого?

Левша, подскажите, плиз, какую цену акции Вы видите на закрытие реестра?давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.

Дмитрий, я не видела 4,7 лярда в их отчете, было два разовых отчисления по 850 мио во втором и третьм квартале

одно дело выиграли, с энергокапиталом, резерв должны распустить

второе дело тоже выиграют (предпологаю), но не факт, что деньги получат, врятли в ближайшее время

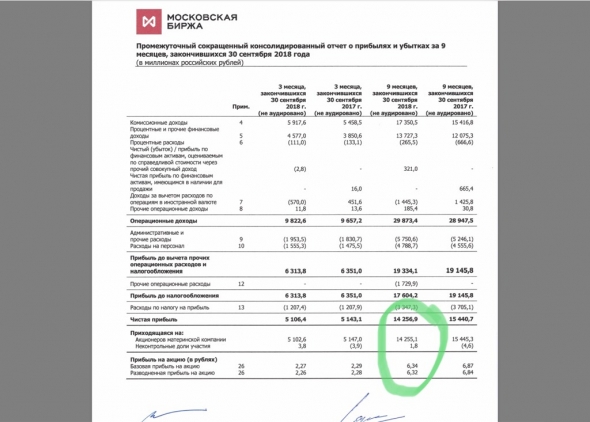

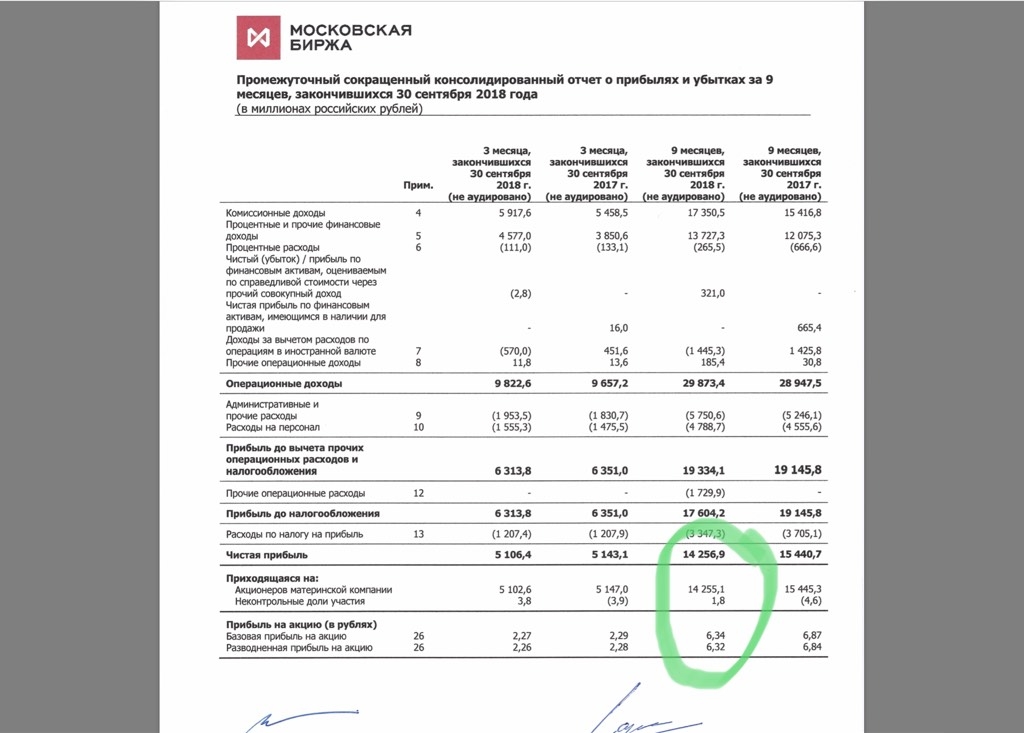

Аля, смотрите отчет о прибылях и убытках. (файл ЕЖО, стр 91)

www.moex.com/s1458

Дмитрий, доходы за вычетом расходов (расходы за вычетом доходов) по восстановлению (созданию) резервов под обесценение финансовых активов, оцениваемых по амортизированной стоимости

37

-4 721 149 ЭТо?

Алексей, да, я про эту сумму. Будет время попробую разобраться. Она в балансе должна отразиться также.

Дмитрий, это не сумма докапитализации нкц? вроде на сумму не выплаченных промежуточных дивов вполне тянет. плюс минус около 2 рублей

Алексей, давайте попробуем вместе разобраться (может в личке), а потом со всеми информацией поделимся. Говорят, что две головы лучше.

Дмитрий, да не. Думаю форум для этого чтобы все поучаствовали в дискуссии, глядишь покажут на ошибку.4 721 149 000 / 2 276 401 458 = 2,074. Очень похоже на сентябрские дивы. В прошлом году 29.09.2017 2.49 рублей на акцию

Алексей, ребята да не забивайте вы себе голову, в Мосбирже все зиждится на квартальных, а потом и годовых отчетах МСФО, а вы какоето РСБУ раскопали, зачем он вам нужен?

Аля, а почему не РСБУ?давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.

Дмитрий, я не видела 4,7 лярда в их отчете, было два разовых отчисления по 850 мио во втором и третьм квартале

одно дело выиграли, с энергокапиталом, резерв должны распустить

второе дело тоже выиграют (предпологаю), но не факт, что деньги получат, врятли в ближайшее время

Аля, смотрите отчет о прибылях и убытках. (файл ЕЖО, стр 91)

www.moex.com/s1458

Дмитрий, доходы за вычетом расходов (расходы за вычетом доходов) по восстановлению (созданию) резервов под обесценение финансовых активов, оцениваемых по амортизированной стоимости

37

-4 721 149 ЭТо?

Алексей, да, я про эту сумму. Будет время попробую разобраться. Она в балансе должна отразиться также.

Дмитрий, это не сумма докапитализации нкц? вроде на сумму не выплаченных промежуточных дивов вполне тянет. плюс минус около 2 рублей

Алексей, давайте попробуем вместе разобраться (может в личке), а потом со всеми информацией поделимся. Говорят, что две головы лучше.

ещё инфа для размышления:

у компании нет шахт на которых случаются пожары,

нет роумингов и яровых, которые отменяют и вводят,

нет карьеров которые затапливает,

нет лучезарных мажоров, которые вдруг решают свой бизнес втб продать за бесценок, да ещё и доля безофертную,

нет мутных сделок с нефтяными компаниями и судов с рн,

и не придет какой-нибудь конченый мудень с письмом к президенту отобрать у биржи сверхдоходы, чтобы выполнить майские указы

ну вот мое видиние перспектив компании!

Аля, я вас умоляю. Найдётся своя яровая если нужно будет и а неё. А повод доходы отобрать практически и не нужен в рф -смотрите систему и нмтп

Сергей Иванов, Сергей, вряд ли здесь яровая будет. Состав акционеров другой. А вот выход иностранных инвесторов возможен, из-за этого после августовский санкций и пошли по-ходу обьемы. Вот знает ли кто-то, где посмотреть увидеть изменения в основных держателях бумаг?

Дмитрий, у биржи на сайте и есть этот список

www.moex.com/a2654

Аля, это не совсем то, о чем я спрашивал. Здесь 40 %, и это скажем так «не инвесторы». Где остальные 60 %, где состав значимых владельцев. фондов ит.д., а также информация, как изменился состав акционеров (включая и этот список «учредителей» относительно их доли).давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.

Дмитрий, я не видела 4,7 лярда в их отчете, было два разовых отчисления по 850 мио во втором и третьм квартале

одно дело выиграли, с энергокапиталом, резерв должны распустить

второе дело тоже выиграют (предпологаю), но не факт, что деньги получат, врятли в ближайшее время

Аля, смотрите отчет о прибылях и убытках. (файл ЕЖО, стр 91)

www.moex.com/s1458

Дмитрий, доходы за вычетом расходов (расходы за вычетом доходов) по восстановлению (созданию) резервов под обесценение финансовых активов, оцениваемых по амортизированной стоимости

37

-4 721 149 ЭТо?

Алексей, да, я про эту сумму. Будет время попробую разобраться. Она в балансе должна отразиться также.давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.

Дмитрий, я не видела 4,7 лярда в их отчете, было два разовых отчисления по 850 мио во втором и третьм квартале

одно дело выиграли, с энергокапиталом, резерв должны распустить

второе дело тоже выиграют (предпологаю), но не факт, что деньги получат, врятли в ближайшее время

Аля, смотрите отчет о прибылях и убытках. (файл ЕЖО, стр 91)

www.moex.com/s1458

Дмитрий, не знаю, что это за отчет, у меня он не открывается, а ПК под рукой нет к сожаленью!

но я предпологаю, что это не МСФО Мосбиржи

гляну позже

Аля, это не МСФО, это РСБУ.ещё инфа для размышления:

у компании нет шахт на которых случаются пожары,

нет роумингов и яровых, которые отменяют и вводят,

нет карьеров которые затапливает,

нет лучезарных мажоров, которые вдруг решают свой бизнес втб продать за бесценок, да ещё и доля безофертную,

нет мутных сделок с нефтяными компаниями и судов с рн,

и не придет какой-нибудь конченый мудень с письмом к президенту отобрать у биржи сверхдоходы, чтобы выполнить майские указы

ну вот мое видиние перспектив компании!

Аля, я вас умоляю. Найдётся своя яровая если нужно будет и а неё. А повод доходы отобрать практически и не нужен в рф -смотрите систему и нмтп

Сергей Иванов, Сергей, вряд ли здесь яровая будет. Состав акционеров другой. А вот выход иностранных инвесторов возможен, из-за этого после августовский санкций и пошли по-ходу обьемы. Вот знает ли кто-то, где посмотреть увидеть изменения в основных держателях бумаг?давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.

Дмитрий, я не видела 4,7 лярда в их отчете, было два разовых отчисления по 850 мио во втором и третьм квартале

одно дело выиграли, с энергокапиталом, резерв должны распустить

второе дело тоже выиграют (предпологаю), но не факт, что деньги получат, врятли в ближайшее время

Аля, смотрите отчет о прибылях и убытках. (файл ЕЖО, стр 91)

www.moex.com/s1458

давайте займемся арифметикой

предположим, что компания заработает в этом году 20 лярдов прибыли (по аналогии с прошлым годом плюс минус)

делим эту прибыль на кол-во акций

20 ярдов / на 2,276 ярда акций

получается примерно 9 (девять) рублей на одну акцию

как в дивполитике получается 9*0,55= 4,95 рублей

резервы по судебным делам незначительны для дивидендов

там по 35 копеек на акцию на каждом резерве получается (одно дело выиграли резерв распустят)

другой вопрос, что у компании долгов совсем нет, капзатрат нет, ликвидных активов на 80+ лярдов

набраться терпения нужно, имхо конечно

Аля, по Отчету за 9 месяцев 2018 г. у них на резервы 4,7 млрд. заложено!!! Почему, вот только такая сумма — не понимаю. Скорее всего здесь дело не только в судебных тяжбах, а резерв «на себя делают для обеспечения ликвидности» или что-то вроде того.какие перспективы роста?

ocean drive, давайте лучше поговорим о перспективах падения для начала

Уважаемый Тимофей Мартынов,

Я не специалист… Но у меня такое ощущение, что будет падать, пока не покажет 10-процентную доходность по сравнению с прошлым годом…

ОчПассивный инвестор, а сейчас какая див. доходность при цене 81.5?

Уважаемый ocean drive,

Прошлые дивы 7.96. мне кажется, что 79,6 — это и будет уровень поддержки, ниже которого бумаги не пойдут. Кстати, 25.12 было касание этого уровня…

ОчПассивный инвестор, текущие дивы будут чуть меньше, если конечно МБ не выдаст резкий рост прибыли в 4 квартале. При роспуске резерва, я оцениваю дивы 7,20 — 7,60.

Дмитрий,

Я думаю дивы за 2018 год будут выше чем в 2017 году, нераспределенки куча, увеличить проценты от прибыли на дивы всегда можно.

Уважаемый relige,

Но есть вероятность и того, что придержат нераспределёнку… Как придержали промежуточные дивы.

ОчПассивный инвестор, Есть, но небольшая, у них дивы по годам:

За 2017 7.96

За 2016 7.68

За 2015 7.11

За 2014 3.87

За 2013 2.38

За 2012 1.22

С каждым годом дивы больше, чем в предыдущем в течение последних 7 лет. Очень похоже, что ежегодное повышение дивов один из приоритетов для менеджмента. Соответственно, с чего бы им нарушать эту замечательную статистику роста дивов.

Исходя из такой политики по дивам и прибыли, я ожидаю дивы чуть больше 8 рублей.

А это сейчас 10% прибыли за стабильный растущий бизнес, да еще и монополиста.

Поэтому тарю на все =)

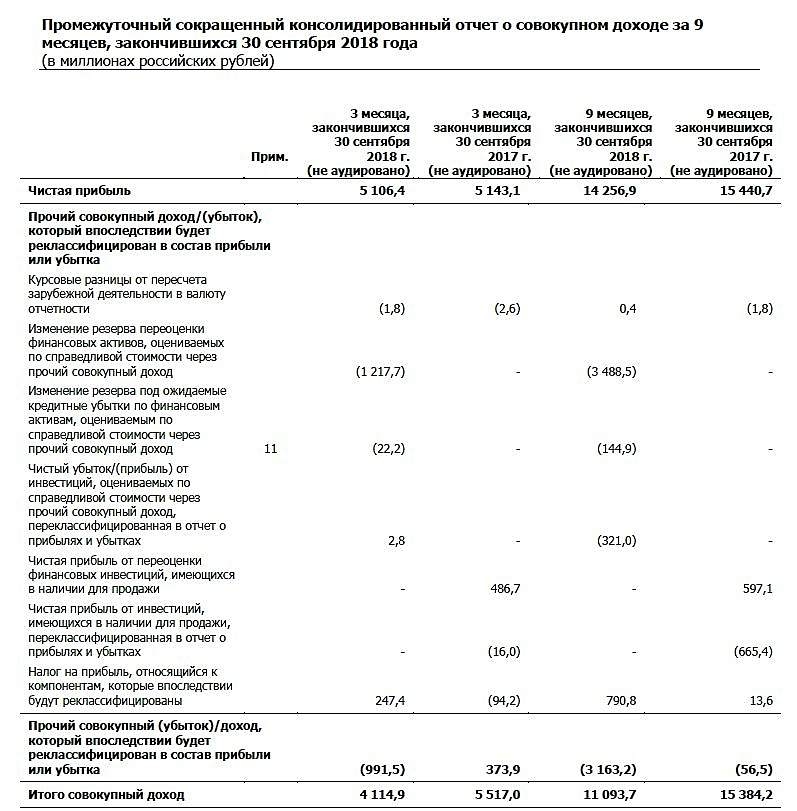

relige, Чистая прибыль по итогам 9 мес. 2018 года снизилась по сравнению с 2017 г. 8,17 млрд. против 11,04 млрд годом ранее.какие перспективы роста?

ocean drive, давайте лучше поговорим о перспективах падения для начала

Уважаемый Тимофей Мартынов,

Я не специалист… Но у меня такое ощущение, что будет падать, пока не покажет 10-процентную доходность по сравнению с прошлым годом…

ОчПассивный инвестор, а сейчас какая див. доходность при цене 81.5?

Уважаемый ocean drive,

Прошлые дивы 7.96. мне кажется, что 79,6 — это и будет уровень поддержки, ниже которого бумаги не пойдут. Кстати, 25.12 было касание этого уровня…

ОчПассивный инвестор, текущие дивы будут чуть меньше, если конечно МБ не выдаст резкий рост прибыли в 4 квартале. При роспуске резерва, я оцениваю дивы 7,20 — 7,60.

Чтобы купить акции, выберите надежного брокера: