Лонгисты ) Вас легко обмануть )

Tafaube, я бы поспорил, ниже 0 всеравно не упадет, а вот расти можно и на 1000%, это математическая истина с которой трудно спорить, так или иначе.

Лонгисты ) Вас легко обмануть )

Газпром — заложил в бюджет дивиденды за 2018 г в размере 10,43 руб на акцию

"Газпром" заложил в бюджет дивиденды за 2018 год в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО.

начальник департамента «Газпрома» Александр Иванников:«Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО — ред.), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля»

Позднее он уточнил, что точная цифра уровня дивидендов составляет 10,43 рубля на акцию.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0C12FF4-5EB2-4BFC-BF6B-86A277CB7A70}

читать дальше на смартлабе

редактор Боб, Вот кто его за язык тянул… Видать сам хочет купить по 130 хитрец

Александр Горьковский, тоже вызывают вопросы такие заявления. А не манепуляция ли это? Как-то слишком разговорчивыми мкнеджеры газпрома стали

пацаны, газпром не компания, это мафиозный синдикат с клановой структурой. он не для ынвесторов создан. смекаете? вот если его амеры отожмут как русал, тогда да, можно брать. а пока покупать газпром — это как выпрашивать деньги у рэкетиров. успехов, ахаха!!!

Kapeks, видно вы специалист, скажите а какая компания нефтегазового сектора по вашему хорошая, из российских?

Олег Каширин, чувак, это все знают, секретов нет. ничего нового я те на этот вопрос не скажу. у нас не так много компашек на маркете. лук, нвтк, татка, да все хороши кроме 2-х говёных синдикатов: газп и росн. успехов.

Kapeks, То есть Лукойл — это хорошая компания по вашему? Там по вашему не воруют, не то что в Газпроме?

Лукойл при капитализации 3870 млрд.:

— выручка около 6000 млрд.;

— уплачено налогов около 500 млрд;

— чистая прибыль 400 млрд;

— дивиденды 4,2%

Газпром при капитализации 3800 млрд.:

— выручка 6500 млрд;

— уплачено налогов и пошлин на 2300 млрд (2500 уплатили, часть была возвращена);

— чистая прибыль 715 млрд;

— дивиденд 5%

При всем при том, Газпром еще тянет потоки в Китай, Германию и Турцию.

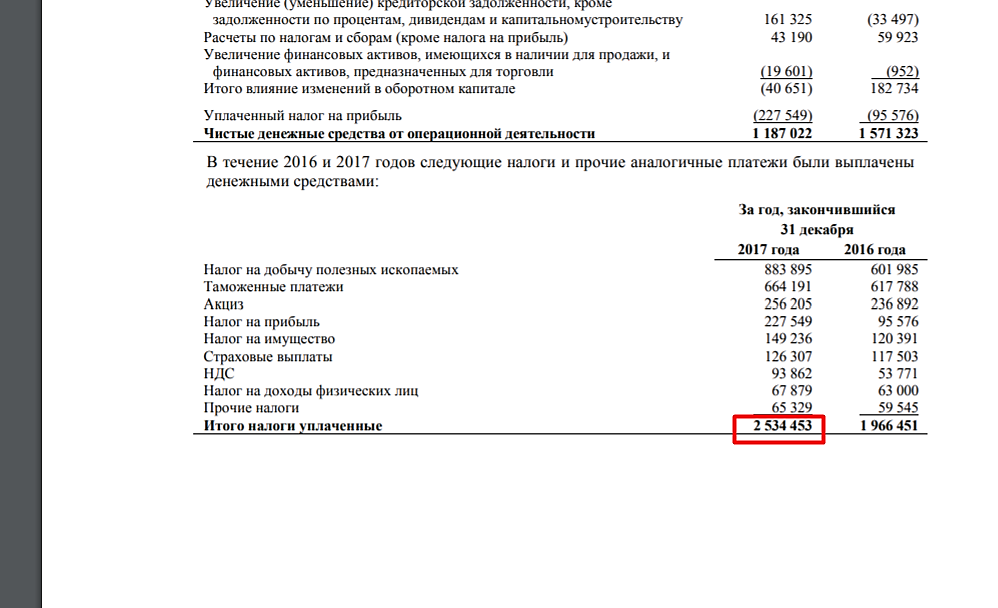

Вот по уплаченным налогам и пошлинам Газпрома —

www.gazprom.ru/f/posts/57/287721/gazprom-ifrs-2017-12m-ru.pdf

Ну и какая из этих компаний больше похожа на мафиозный синдикат ***ка Газпром, или замечательный Лукойл?

Газпром — заложил в бюджет дивиденды за 2018 г в размере 10,43 руб на акцию

"Газпром" заложил в бюджет дивиденды за 2018 год в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО.

начальник департамента «Газпрома» Александр Иванников:«Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО — ред.), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля»

Позднее он уточнил, что точная цифра уровня дивидендов составляет 10,43 рубля на акцию.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0C12FF4-5EB2-4BFC-BF6B-86A277CB7A70}

читать дальше на смартлабе

Как по мне весь рост с 3 420 — фуфельный. Что собственно произошло что выросли на 25%? Наняли хорошего менеджера, представили новую программу развития, ничем не отличающуюся от старой. А реальных то успехов за этот период не было. Дивдоходность как была ниже среднего, так и осталась. Кроме волновых соображений причин для роста небыло. Я свой лонг прикрыл и планирую перезайти ниже 3 400.

Alexey Efimov, байбек? новую программу вы видимо плохо смотрели, отчет за три квартала 2018 не читали. так что конечно фуфельный) как вы определили, что дивдоходность ниже средней? с чем сравниваете?

lolkek, видимо так. С чем я сравнивал дивдоходность? С депозитами например. Как вам такой ответ? Если серьезно, у нас что, мало фишек с большей доходностью? МТС, Ростелеком, Алроса и многие другие.

Alexey Efimov, ну, если вы держите магнит ради дивов, то мне с вами не о чем говорить )

Во-первых, прибыль компании падает уже несколько лет, рост выручки замедлился, однозначные темпы показывает. Так что Магнит только весьма условно относится к историям роста. Такие бумаги ради дивидендов и держат. Потенциал у компании имеется, естественно, но падение маржинальности то все еще не остановлено. Очевидно, трансформация бизнеса еще не завершена, займет не один год.

Во-вторых, я не держу бумагу, а держал и зафиксировал прибыль, т.к. нахожу последний рост не особо обоснованным. 25% вверх на чем дали? Три причины приводят: нанят новый менеджер, опубликована новая стратегия развития и рост компаний ориентированных на внутренний рынок на фоне снятия санкций с Русала и ЕN+. Только это причины с большими оговорками: стратегия развития ничем не отличается от предыдущей, а рубль после снятия санкций не особенно растет. Не на 25%. Так что последний рост я нахожу несколько необоснованным, «фуфельным», реальная его причина — необходимость коррекции по волновому анализу. Как долгосрочный инвестор я прибыль зафиксировал и жду обновления исторического минимума, где и перезайду вверх. Краткосрочно конечно могут еще немного подрасти, но затем все равно — к историческим минимумам.

Alexey Efimov, опять вы о своем. спорить не хочу, просто дам совет: перечитайте стратегию. судя по вашим словам, вы пропустили минимум 3-4 слайда. считаете рост необоснованным — ради бога. российский ритейл весь падает. вопрос в том, у кого хватит сил и средств встать с колен. оставлю этот вопрос риторическим, поскольку, опять же, спорить с вами не имею ни малейшего желания.

lolkek, Мне тоже стратегия показалась вполне адекватной и отвечающей современным реалиям, там и о развитии IT-экосистемы, и о фудкортах, и о улучшении понимания потребностей потребителя, и о способах достижения этого.

Александр Горьковский, стратегию разрабатывала одна из лучших в этой области компаний за немалые деньги. другой вопрос, будет ли эта стратегия реализована в полной мере? к сожалению, на данный момент ответа на этот вопрос у меня нет. поэтому и нет понимания, что будет с магнитом в 2019 году. жить-то он будет, такая машина быстро не загнется. но жить тоже можно по-разному.

Александр Горьковский, конечно… ты прав. Ну, а чего тогда их не посадят, а?

Как по мне весь рост с 3 420 — фуфельный. Что собственно произошло что выросли на 25%? Наняли хорошего менеджера, представили новую программу развития, ничем не отличающуюся от старой. А реальных то успехов за этот период не было. Дивдоходность как была ниже среднего, так и осталась. Кроме волновых соображений причин для роста небыло. Я свой лонг прикрыл и планирую перезайти ниже 3 400.

Alexey Efimov, байбек? новую программу вы видимо плохо смотрели, отчет за три квартала 2018 не читали. так что конечно фуфельный) как вы определили, что дивдоходность ниже средней? с чем сравниваете?

lolkek, видимо так. С чем я сравнивал дивдоходность? С депозитами например. Как вам такой ответ? Если серьезно, у нас что, мало фишек с большей доходностью? МТС, Ростелеком, Алроса и многие другие.

Alexey Efimov, ну, если вы держите магнит ради дивов, то мне с вами не о чем говорить )

Во-первых, прибыль компании падает уже несколько лет, рост выручки замедлился, однозначные темпы показывает. Так что Магнит только весьма условно относится к историям роста. Такие бумаги ради дивидендов и держат. Потенциал у компании имеется, естественно, но падение маржинальности то все еще не остановлено. Очевидно, трансформация бизнеса еще не завершена, займет не один год.

Во-вторых, я не держу бумагу, а держал и зафиксировал прибыль, т.к. нахожу последний рост не особо обоснованным. 25% вверх на чем дали? Три причины приводят: нанят новый менеджер, опубликована новая стратегия развития и рост компаний ориентированных на внутренний рынок на фоне снятия санкций с Русала и ЕN+. Только это причины с большими оговорками: стратегия развития ничем не отличается от предыдущей, а рубль после снятия санкций не особенно растет. Не на 25%. Так что последний рост я нахожу несколько необоснованным, «фуфельным», реальная его причина — необходимость коррекции по волновому анализу. Как долгосрочный инвестор я прибыль зафиксировал и жду обновления исторического минимума, где и перезайду вверх. Краткосрочно конечно могут еще немного подрасти, но затем все равно — к историческим минимумам.

Alexey Efimov, опять вы о своем. спорить не хочу, просто дам совет: перечитайте стратегию. судя по вашим словам, вы пропустили минимум 3-4 слайда. считаете рост необоснованным — ради бога. российский ритейл весь падает. вопрос в том, у кого хватит сил и средств встать с колен. оставлю этот вопрос риторическим, поскольку, опять же, спорить с вами не имею ни малейшего желания.

Владимир Полинский, т.е. дивиденды будут еще ниже?

МАГНИТ часть 2. — Сечас моя позиция среднее 4257. Мои стоп-заявки для набора позы: мелкая 4100; крупная 4000; доп.заявка 3899; крупная 3800, затем смотрю. Следующая заявка на подбор не раньше 3500. В промежутках усреднение небольшими лотами продавать и откупать на локальной волатильности, но в целом позу держать. В случае, ВСЕМИРНОГО ПОТОПА, иметь в запасе возможность войти в плечи и скупить все дно.

Сегодня был последний день роста сбербанка. Закрыл все позиции в Лонг. В выходные Будет закрытое совещание по Венесуэле. Оппозиция спишет долг в 6 млрд перед Россией. США окажет поддержку перевороту. У Сбера нет поддержки Внизу

Доброе утро друзья! Увидела утром отскок нефти и сипи и решилась, наконец, выбираться из шорта окончательно. Покритикуйте мой безумный план: закрыть остатки шорта с третью плеча по 212+ и перевернуться в лонг до 215.8 -216. Там перевернуться в шорт с целью 209-212 до поддержки мамбы 2455.Маловероятно?

Екатерина Кроткова, И что 3 рубля это та цена, которую вы хотите получить за опасение покупки на хаях? Я бы не стал.

Доброе утро друзья! Увидела утром отскок нефти и сипи и решилась, наконец, выбираться из шорта окончательно. Покритикуйте мой безумный план: закрыть остатки шорта с третью плеча по 212+ и перевернуться в лонг до 215.8 -216. Там перевернуться в шорт с целью 209-212 до поддержки мамбы 2455.Маловероятно?

Они наверно тоже на конъюнктуру смотрят, не выгодно на хаях покупать, может еще отскочим вниз. как думаете?

я новичок, мне полезно., хотя и больно. (Россети тоже шортить пытался), лося словил конкретного, но продолжаю упорно ждать. Чего то.

не хочу верить в магнит, не понимаю факторов роста, тем более такого быстрого.

Лучше бы они ДенизБанк наконец-то продали, сколько еще согласование в Европе будет идти?)

СБЕРБАНК ПЛАНИРУЕТ В I ПОЛУГОДИИ ПРОДАТЬ ДОЛЮ В ХОРВАТСКОМ РИТЕЙЛЕРЕ AGROKOR — ПЕРВЫЙ ЗАМПРЕД ПРАВЛЕНИЯ ВЕДЯХИН

Александр Горьковский, Кто-нибудь знает это сколько в деньгах?

ФИГУРА СТОИТ СУМАШЕДШАЯ В ЛОНГ, ДЕРЖИТЕ НЕРВЫ И ПЕРЕВОРОТ НА 218.90