комментарии Алексей на форуме

-

На часовиках видно фигуру голова-плечи. Шея в районе 74.2, а цель — <68.

На часовиках видно фигуру голова-плечи. Шея в районе 74.2, а цель — <68.

Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.Добрый день, если он добрый.

И снова я акционер Башни (пока в скромных масштабах). А ведь не так давно кусал локти из-за того, что слишком рано вышел по 1675.

Как так случилось?

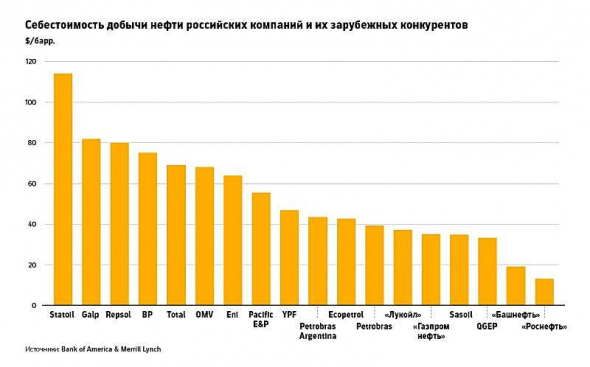

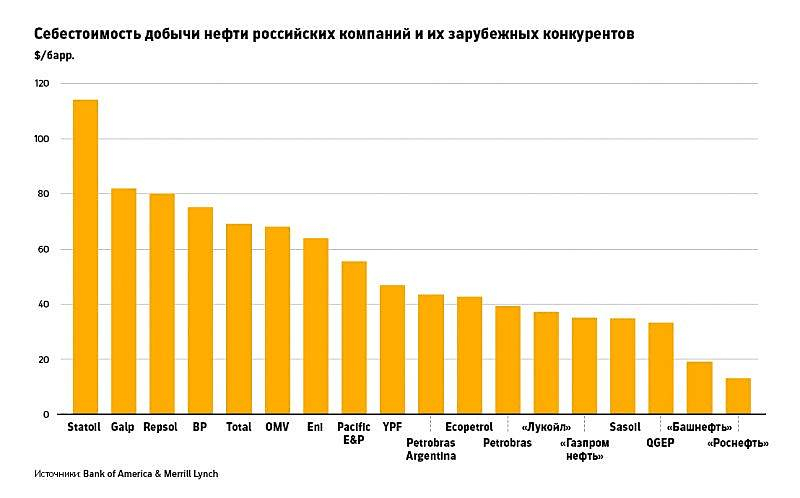

Меня заинтересовали 2 вещи: себестоимость добычи и доля экспорта в продажах.

1. У Башни самая низкая себестоимость добычи после Роснефти, если верить табличке, найденной в интернете.

Кстати, у Татнефти (её в таблице нет) себестоимость порядка 50 долларов… На что рассчитывают те, кто покупает Татнефть?

Это данные из сети, так, что за что купил, за то и продаю.

2. У Башни практически вся добываемая нефть идет на переработку, превращаясь в первую очередь в бензин. Вопрос, цены на АЗС, как сильно упали следом за нефтью? Нет, не упали? Таким образом, Башня ориентированная на внутренний рынок если и не выигрывает из-за падения рубля, то и не проигрывает из-за падения цен на нефть.

3. У Башни нет огромного валютного долга, как у Роснефти, которой с таким «багажом» не особо поможет и рекордно низкая себестоимость добычи.

Минусы

1 Сечин

2 Сечин

3 Сечин

Проблемы Роснефти определенно будут негативно влиять на Башнефть. Я не надеюсь на то, что Башня перестанет быть кошельком Роснефти, хотя и рассчитываю на прогнозные дивиденты в 159 рублей.

Таким образом, из нефтяных компаний считаю Башнефть самой интересной покупкой, хотя и рискованной из-за низкой ликвидности и влияния (негативного) материнской компании.

И мне очень хочется посмотреть из чего другие компании с высокой себестоимостью добычи и не перерабатывающие самостоятельно нефть будут платить дивиденты при цене нефти в 25-30 долларов за баррель.

Алексей aka Markitant,Я долго был инвестором в Башнефти в обычке. Для меня это была квазиоблигация… Вчера вышел по 1550 — 1570, по сути зафиксировав убыток. Бумаги были на 20 % депо, но я не тот крупный инвестор, который решил выйти…

Для меня идея в башнефти закончилась… хотя жаль, очень жаль.

Ближайшее время для нефтяников ничего хорошего не жду.

Также из минусов, Роснефть будет качать деньги, и в сложные времена особенно; в бюджете Башкир изначально было на 2021 год заложено снижение доходов по дивам Башнефти

Дмитрий, класcика жанра — выход на дне. Я наоборот добираю: 1540;1460;1378;1341. Если понять что в них заложены дивы в 159 рублей, то сейчас цена вообще около 1200 рублей. 159/1200 = более 13% дивдоха!!!

Sergey_Sergeevich, У меня было слишком много 20% депо, уже «нанабирался» тоже. Сделал «переоценку взгляда», важна диверсификация портфеля и сейчас есть и другие, более достойные бумаги по такой же цене. Время покажет, насколько правильна или ошибочна моя история. ИМХО, будет по 1000, буду брать снова.

А дивиденты думаю стоит считать за минусом НДФЛ 13% и еще не факт, что 159 руб. (хотя я сам так считал), есть уже и прогнозы исзодя из прибыли = 132 руб. А какой будет прибыль за 2020 год? Как отреагирует бумага, если выйдет провальный отчет за 1 квартал (в конце апреля), или объявят дивы менее 159?

Дмитрий,

Интересная закономерность. Кто то льет акции. Каждые торги под завершение скидывают по 700 акции…

docti74, убытки за грязную нефть ещё не в цене акции. Размер компенсации только предстоит выяснить. Стратегически акция — интересна, а тактически — будет падать.

Чтобы купить акции, выберите надежного брокера: