Предлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Izekshen1991, так и не будет 10%… :) ценник подкорректируют и будет доха к ценнику в районе 6-7% не больше…

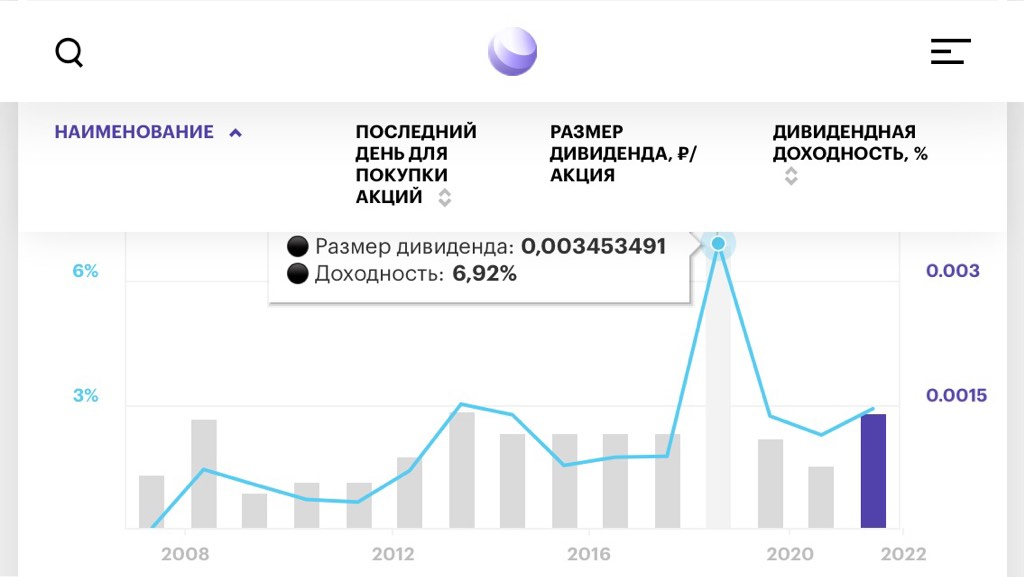

это к текущей сейчас получается 10%, даже чуть выше…

конечно если все пойдет по Бизнес-плану ВТБ… а плановую прибыль они обычно вытягивают, когда нет форс-мажоров…

Ремора, пока что больше верится, что у ВТБ большие дивы — это была разовая акция))