Вероятность возобновления дивидендных выплат по акциям ФСК-Россети минимальна — Мир инвестицийВсего ФСК-Россети планируют инвестиции в RUB 1...

stanislava, у всего есть цена… она не определяется одними дивидендами в 10% годовых.

в рынке есть десятки компаний с отрицательным денежным потоком, долговой нагрузкой х3 к выручке… и ни одна не торгуется на 300% ниже номинала…

ОАК капа в 4 раза выше ЧА, убыточна, дотационна. + 21% вчера = 1,5р цена. (номинал — 0,86р)

ну и там рядом ОВК, ПАО «Яковлев» дивы с 2018г не платит 60р цена (3р номинал).

об убыточном ОЗОНЕ не говорю…

Так же можем посмотреть на выросший в 3 раза с начала 2023г. Мечел!…

Чистые активы по МСФО у Мечела отрицательные, капитализация под 200 млрд.р., долги огромные и дивидендов не было уже несколько лет и в будущем на 2 года тоже не намечается такого счастья для акционеров.

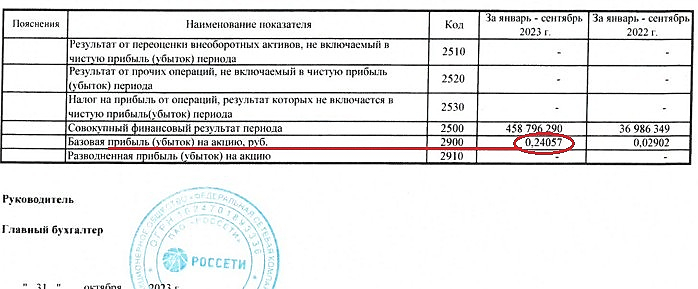

а в ФСК Россетях Чистая прибыль РСБУ за 9м. = 2 капитализациям в рынке...

и доли дочерних регионалках в рынке = 2 капитализациям ФСК Россетей…

нет ничего глупее, чем пугать инвестициями в рост мощности компании и возможной невыплатой див при цене ниже плинтуса в 4 раза, при таких раскладах...

покупая кусок пирога за 1\10 реальной цены Чистых активов никто не ожидает, что завтра заплатят дивиденды и компания не имеет каких-либо проблем на текущий момент.

Цена смешная.

Может вы еще пойдете на авторынок, будете смотреть Мерседес 2020г. за 1 000 000р., при этом попросите скидку за плохую резину?

![]()