комментарии Ремора на форуме

-

Виталий, для желающих открыть шорт не было свободной бумаги ФСК ЕЭС… :)

Виталий, для желающих открыть шорт не было свободной бумаги ФСК ЕЭС… :)- Тимофей Мартынов, в первые 10 минут торгов вчера давали, потом шорты закрыли. Человек звонил в БКС спрашивал, ответили: — нет свободных акций для шорта.

- Москва. 13 марта. ИНТЕРФАКС — «Главным событием недели будет заседание ФРС. И хотя вероятность повышения в среду уже достигла 100% и сам факт роста ставки не будет значимым событием для рынка, основное внимание будет приковано к комментарию главы ФРС. На ряде площадок, в том числе и в России, прошла уже довольно значительная коррекция. Например, индекс ММВБ опустился примерно на 13% от своих максимумов. Желающих продавать на текущих уровнях будет становиться все меньше, а желающих купить по текущим ценам — больше. Особенно с учетом того, что российский рынок акций имеет сильную поддержку со стороны фундаментальных факторов, в числе которых ускоряющийся рост экономики и довольно благоприятная конъюнктура сырьевых рынков», — комментирует ситуацию аналитик УК «Альфа-Капитал» Андрей Шенк.

- БКС не дает шорт по ФСК, нет свободных акций… :) мишки стали пушечным мясом… осталось дождаться Постановления о дивах

- Baby Holl, обоснуй… я пишу факты и аргументирую их конкретными доводами. а не слухи, сплетни и пожелания…

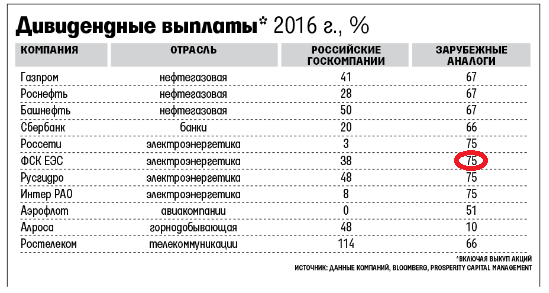

Сейчас обсуждают выплату дивидендов Госкомпаниями либо 50%, либо на уровне Зарубежных аналогов… :)

Если бы Правительство РФ и Минфин приняли решение платить дивиденды на уровне зарубежных аналогов Госкомпаниям было бы правильно… :)

- Крупные мишки наперегонки шорты кроют...

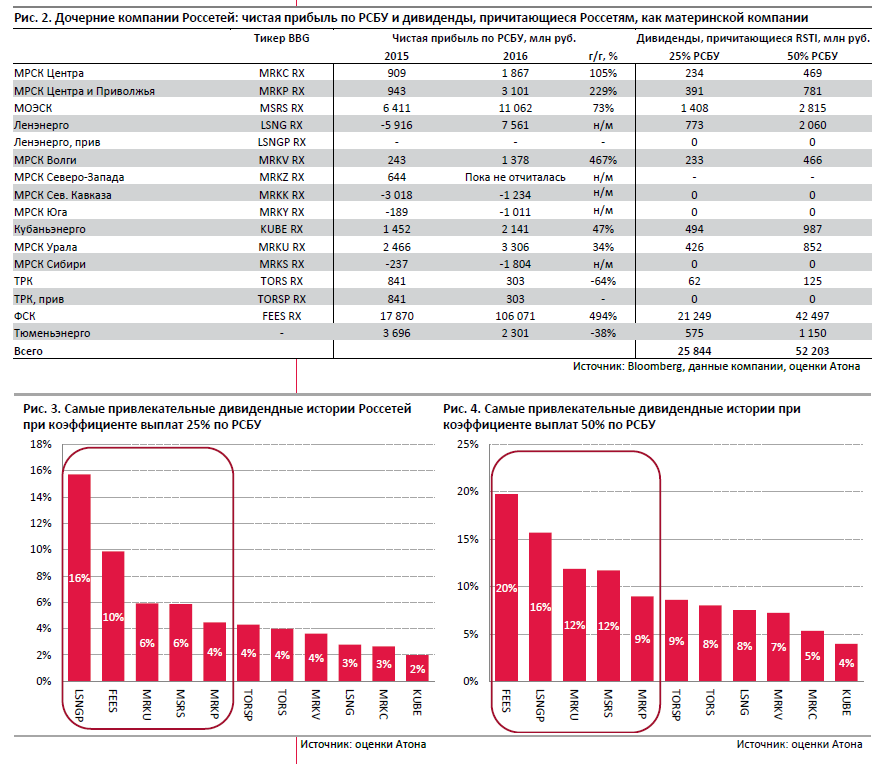

Там ярдов на 10 откупать… кто-то на халяву отдает им свои бумажки. - Сравнение планов по Чистой прибыли от ФСК ЕЭС. и реальности http://smart-lab.ru/blog/385373.php

в планах было в 2016г получить 3,5 млрд.р Чистой прибыли в итоге ФСК заработала 106 млрд.р. Учитесь планировать! и в итоге получать умопомрачительные результаты. - У АТОНА хороший релиз по Россетям и дочкам.

Расклад сделан на основе данных Блумберга.

9_3_2017_Grid_dividends_2017_RUS

свежачок, сегодня выложили

выложить его сюда не получается, но он есть в Телеграмм. - Koyot, я уже раз перезашел… :) сейчас жду отсечку.

=================

завтра российский рынок с открытия попытается отыграть часть сегодняшних потерь http://www.finam.ru/analysis/marketnews/pyatnicu-rynok-mozhet-nachat-rostom-20170309-21000/ - Koyot, ОАК был любимцем с 9к. - сейчас он стоит выше 60к., за 2015г. его капа выросла на 600%.

=============

не стоит смешивать мух с котлетами.

еще скажи про ВРАО, он тоже был у меня любимцем в 2009г. по цене 5к. за акцию. — благополучно был продан в номинале по 50к. в конце 2009г. и тут тоже была зафиксирована хорошая прибыль. - Koyot, цыплят по осени считают… :) данные корректируются постоянно и в последнее время они занижены минимум в 2 раза. Зачем? думаю чтоб Руководство получало похвалу от ВВП и Россетей + премии.

ранее без корректировки ИП до 2020г. вообще стояла ЧП ежегодная 8-10 млрд.р., а не 27… :)

================

сейчас мы имеем 106 млрд.р Чистой прибыли за прошлый год по РСБУ. при капу в 200 млрд.р., и она все еще в цене акции (не распределена). По МСФО по моим прикидкам Чистая прибыль будет в 1,5 раза выше. пусть часть бумажная, но это все же активы и они стоят денег.

будут новые отчеты — будем смотреть данные, исходя из них делать выводы. - Koyot, смысл от себя добавлять расчеты от определенной цены?

========

вы же понимаете что данные планы не имеют ничего общего с реальными цифрами. и дивиденд от Госов введут 50% от ЧП на долгосрок.

смотрите на нефть лайта 48! к концу года начнется дефицит бюджета, нашему Правительству впору уже запросить 50%, чтоб ни у кого иллюзий не возникало о послаблении. А спекулянты завязывали с ушатыванием экономики. :) а то потом заноют как в последний раз. гайки надо закручивать сразу, а не давать послаблений.

Тем более, что Бударгин и Муров не входят в число фаворитов и любимчиков ВВП. - Так же надо взять в расчет следующую информацию:

МОСКВА, 29 июня 2016г. /ТАСС/. Менеджмент «ФСК ЕЭС» разработал новую дивидендную политику компании, согласно которой на выплату дивидендов за 2016 г. предлагается направить не менее 25% чистой прибыли по международным стандартам финансовой отчетности (МСФО) за вычетом скорректированной межамортизационной разницы МСФО и РСБУ, сообщил в ходе годового общего собрания акционеров представитель компании.

"Размер дивидендов в 2016 году будет определен директивой правительства РФ в 2017 году. Минимум в текущей дивидендной политике компании — 10% по РСБУ, предложение менеджмента «ФСК ЕЭС» — минимум 25% от чистой прибыли по МСФО, скорректированной на межамортизационную разницу МСФО и РСБУ, при этом нижний порог составит 2 млрд руб.", — сказал представитель компании. - Koyot, допустим ОАК не стоит 2 сушки… :) капа гораздо больше, посчитайте.

==============

план по прибыли у ФСК занижен, кроме того это прибыль, а не убыток.

вы лучше посмотрите в МСФО (эта отчетность более показательна), а не РСБУ...

и в прошлом году выплата дивидендов была исходя из 95% по РСБУ.

Так же рассматривать цену акции исходя только из дивдоходности, не глядя на растущий фундамент не корректно.

Вся прибыль, которую не выплатят в виде дивидендов уходит в рост реальной капитализации.

Чтобы купить акции, выберите надежного брокера: