Россети хотят поглотить СО. как? и какой прецедент может возникнуть?Новый руководитель «Россетей» Павел Ливинский предложил Дмитрию Медведеву передать сетевому холдингу функции диспетчера Единой энергосистемы (ЕЭС) России. До сих пор «Системный оператор» оставался независимым игроком без собственных коммерческих интересов, и, как считают источники на рынке, включение его в «Россети» создает риск манипулирования рынком.

В СО знают о письме Павла Ливинского и считают, что передача диспетчерских функций в заинтересованную структуру сделает работу энергосистемы непрозрачной. «Независимый диспетчер — необходимый технологический инструмент органов власти для получения объективной и независимой от интересов участников рынка информации»,— говорят в СО. Передача диспетчерских функций участнику рынка создаст риск принятия решений, ухудшающих работу генкомпаний и потребителей. В «Совете производителей энергии» это не комментировали, в «Сообществе потребителей энергии» считают, пишет «Коммерсант», что логичнее было бы объединять СО с ФСК.

В СО утверждают, что мировой опыт свидетельствует об обратном — выделении диспетчерского управления в обособленную структуру: в Британии в 2015 году принято решение о создании независимого оператора, во Франции обсуждают выделение этих функций из EdF.

Источники «Коммерсанта» отмечают, что передача диспетчерских функций «Россетям» может усилить компанию. «Тот, у кого находится рычаг управления энергосистемой, по сути, владеет всей информацией, необходимой для манипулирования рынком, лучше оставить диспетчерские функции у независимого игрока»,— полагает один из них. Алексей Жихарев считает, что при принятии решения о слиянии целесообразно интегрировать функции СО, связанные с управлением энергорынком, в АТС (проводит торги на оптовом рынке), а все, что касается регулирования,— в «Россети». Но интеграция СО в «Россети» противоречит закону: диспетчер должен на 100% контролироваться государством, замечает он (в «Россетях» у РФ 88%), отмечает газета.

===============

Я отметил бы 2 момента:

1. в «Сообществе потребителей энергии» считают, что логичнее было бы объединять СО с ФСК.

2. интеграция СО в «Россети» противоречит закону: диспетчер должен на 100% контролироваться государством, замечает он (в «Россетях» у РФ 88%).

—

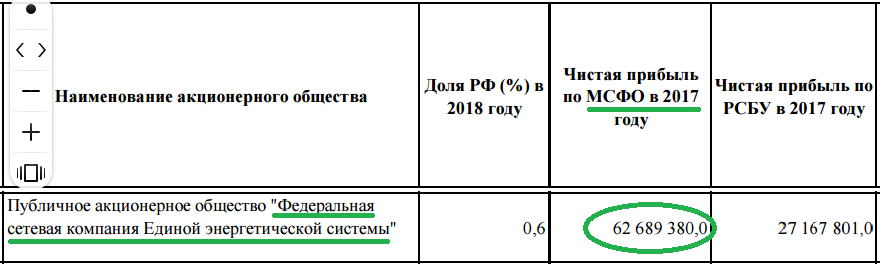

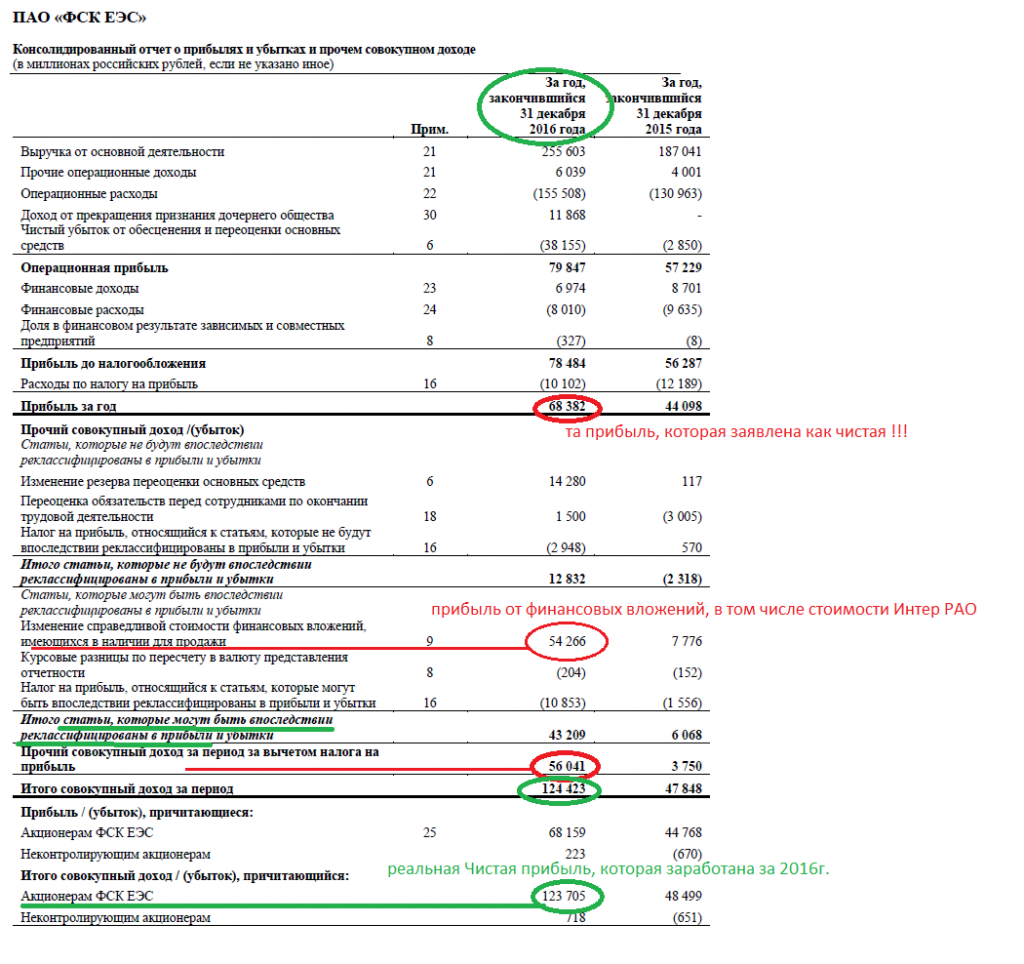

1. Оператор может быть поглощен не напрямую Россетями, а дочкой = ФСК ЕЭС.

2. Диспетчер должен контролироваться на 100% государством = для начала возможен выкуп акций у миноров ФСК, после чего в ФСК (дочку Россетей) передадут СО (в Законе о АО минимальная оценка акций = НОМИНАЛ, для ФСК 50к.).

могут создать хороший прецедент для роста стоимости акций ФСК ЕЭС ...

Удачных инвестиций Господа!… :)