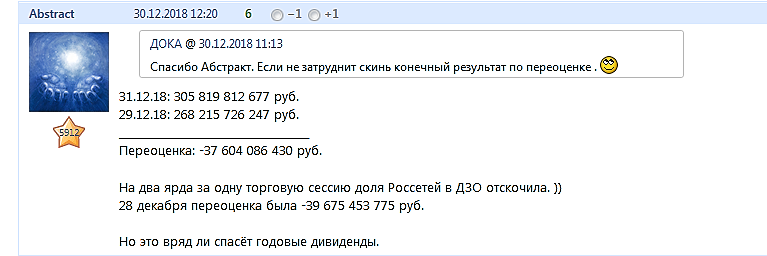

Вот поэтому на фондовом рынке и зарабатывают лишь несколько процентов, а остальные дай Бог хоть что то сохранить… здесь очень мало логики и практически нет ориентиров… снимут санкции и будет сквиз, они уже за полгода заработали 2 ярда, по году будет под 4 и стоят всего 7, до санкций они стоили 908 рублей, сейчас мой ориентир около 1500, Дерипаска будет продавать долю и наверняка партнеру под названием фольксваген групп, тут цена может быть в разы выше…

Казимир Алмазов, У компании отрицательная балансовая стоимость. Рефтинскую ГРЭС по балансовой стоимости не могут продать. Может сравнение неуместное, но почему немцы должны покупать по 1500? По цене выкупа ещё понятно.

khornickjaadle, VW или другие инвесторы покупают не только активы группы, а это-газ, паз, лиаз, урал, кавз, ямз, твэкс и другие заводы, они еще помимо машиностроителей покупают огромную сбытовую сеть в снг и сеть магазинов детали машин, а также они заходят во все правительственные программы по переоснащению школ больниц муниципалитетов мвд мо мчс и общественного транспорта и это все за 7 млрд рублей, Дерипаска еще не идиот отдавать такие активы за смешные цены, только ямз полностью переоборудован с выручкой 25 ярдов и работой в 2 смены, в переоборудование и робототехнику завода газ вложено 1 млрд долларов, а во всю группу со слов Дерипаски вложено около 2 млрд долларов… выручка группы газ по мсфо за 2017 год 167 ярдов, чп 3,7 ярда и я не просто купил, я постоянно наращиваю долю впреф, даже 30 декабря взял немного, а вы если не хотите или не в риске, ждите результатов сделки Дерипаски это дело любого инвестора, но то что группаа развивается и выходит на новые модели и рынки как марокко турция филлипины это недавние это факт, а покупать или нет сами решайте…да и еще хочу добавить, что сейчас переговоры с американцами ведут вице премьер Козак и министр Силуанов и Козак сам ездил в посольство США с просьбой об отсрочке санкций, даже уровень переговорщиков говорит о реальной а не бумажной стоимости актива, а 7 ярдов нынешней смешной капитализации это уровень даже не губернский, а зам губернатора, а цена выкупа это не для Дерипаски, это для минорчиков, которые уже давно скинули бумажку на предыдущем выкупе по 684, а цена Дерипаски не будет биржевой и говорить и заключать сделку будут думаю в феврале и по другому прайсу…и если он отдаст 31 процент, вот те миноры, которые отдали бумагу по предыдущим выкупам на эту оферту не попадут и думаю им будет очень досадно, могу даже обьяснить почему беру прф, так как по уставу по формуле которая в уставе грубо с 1 ярда чп 20 руб дивов на лист, за полгода уже было 40 рублей на лист, думаю по году чп рсбу не менее 3 ярдов, а значит не менее 60 руб на лист…