комментарии khornickjaadle на форуме

-

Не воспользовалась компания льготой по налогу на прибыль для резидентов «Моглино» из-за убытков. Если облигации на акции поменяют, то легче, конечно, будет работать.

Не воспользовалась компания льготой по налогу на прибыль для резидентов «Моглино» из-за убытков. Если облигации на акции поменяют, то легче, конечно, будет работать.На МФД очередной опус pln-pskov.ru/business/348380.html

На этот раз не пустили на предприятие внезапно нагрянувших депутатов!

И правильно сделали! Не все хотят кушать кашку с ягодами и волосами депутатов

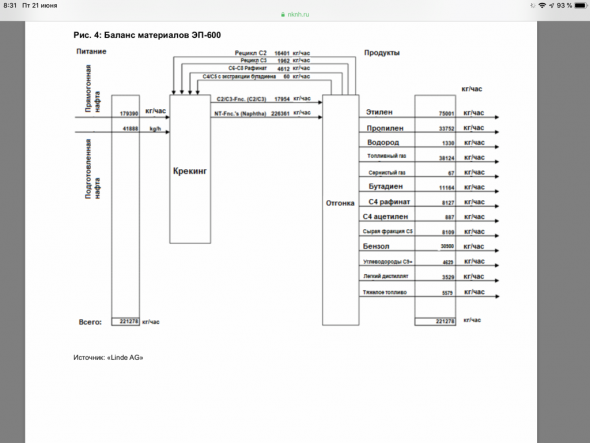

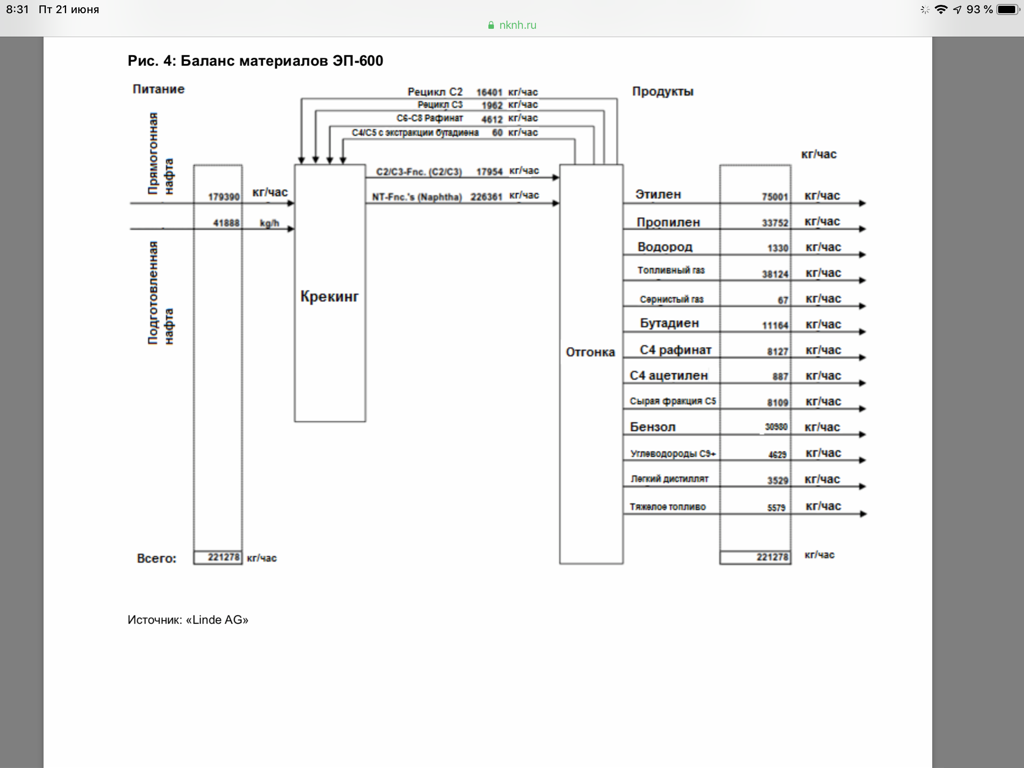

Павел, Зря не пустили, они сказали, что ещё придут. Подытоживая, можно сказать, что всего сырья заходит на ЭП-600 ок. 1,8 млн. тонн и всё оно перерабатываться будет. За 4 месяца 2019 года весь НКНХ переработал чуть больше 1 млн. тонн сырья или примерно за год будет 3,3 млн. тонн сырья. То есть проектируемый ЭП-600 — это где-то половина нынешнего НКНХ по потреблению сырья.

Подытоживая, можно сказать, что всего сырья заходит на ЭП-600 ок. 1,8 млн. тонн и всё оно перерабатываться будет. За 4 месяца 2019 года весь НКНХ переработал чуть больше 1 млн. тонн сырья или примерно за год будет 3,3 млн. тонн сырья. То есть проектируемый ЭП-600 — это где-то половина нынешнего НКНХ по потреблению сырья.

Rondine, Помимо 89 тыс. тонн бутадиена, получаемого через пиролиз нафты, бутадиен может быть получен через пиролиз фракции С4, которая получается при пиролизе нафты (60000 тонн в год примерно). Из этой же фракции может быть получен и изопрен. Фракция С5, получаемая при пиролизе нафты (60000 тонн в год) также может быть переработана в изопрен. Источник oilloot.ru/83-pererabotka-nefti-i-gaza/820-kompleksnaya-pererabotka-s4-fraktsii-piroliza В общем прилично там выход получается, тот же водород 8-10000 тонн в год кому-нибудь продать можно. 20 июня 2019 года НКНХ перечислил купонный доход за 1-ый купонный период. За облигацию — 48,62 руб. или 9,75% годовых. Срок обращения облигаций 10 лет, с возможной офертой через 7 лет. Маркет-мейкер АО «Альфа-банк» — с ним заключён трёхсторонний договор на оказание услуг.

20 июня 2019 года НКНХ перечислил купонный доход за 1-ый купонный период. За облигацию — 48,62 руб. или 9,75% годовых. Срок обращения облигаций 10 лет, с возможной офертой через 7 лет. Маркет-мейкер АО «Альфа-банк» — с ним заключён трёхсторонний договор на оказание услуг.

Татнефть — маржа Танеко от нефтепереработки в 2018 г. составила 1700 руб./т

глава «Татнефти» Наиль Маганов, выступая на собрании акционеров:

В 2018 году дополнительная маржа за счет переработки на «Танеко» составила 14 млрд рублей, или где-то 1700 руб. на тонну переработанной нефти

По данным Vygon Consalting, средняя маржа по отрасли в 2018 г. — 1,5 тыс. руб. на тонну.

Маганов отметил, что введение ограничений по содержанию серы в судовом топливе с 2020 года приведет к росту маржи в производстве средних дистиллятов, в том числе дизельного топлива.

В долгосрочных планах «Танеко» — увеличить переработку до 15,7 млн тонн:

«Это означает, что более половины всей добываемой нашей нефти будет направляться на собственную переработку с выходом светлых нефтепродуктов на уровне 84% и глубиной 99,1%»

В ушедшем году на «Танеко» было введено 5 новых установок.

«В настоящее время мы запускаем установку новую, удваивающую мощность переработки ЭЛОУ-АВТ-6. На установку принято нефтесырье, [идем] полным ходом к запуску»

источник

Авто-репост. Читать в блоге >>>

редактор Боб, Круто, чё. Когда всю нефть добываемую перегонят на своих НПЗ, придёт время нефтехимии и так цепочка переделов будет расти и расти.- ГОСА прошло. На дивы 100% от ЧП по РСБУ. Источник iadevon.ru 84 рубля 91 копейка за 2018 год дивы на 1 акцию с учётом ранее начисленных промежуточных дивидендов.

Энел Россия — о влиянии продажи Рефтинской ГРЭС на фин показатели компании

Энел Россия о сделке по продаже Рефтинской ГРЭС:

продажа Рефтинской ГРЭС повлечет чистый убыток от сделки в размере 6,4 млрд руб до вычета налога на прибыль по МСФО

покупатель рефтинской ГРЭС рассчитается за сделку тремя траншами

продажа рефтинской ГРЭС повлечет сокращение годового показателя EBITDA компании на 5-6,5 млрд руб в 20-21 гг

продажа рефтинской ГРЭС позволит реинвестировать средства в более устойчивые сегменты энергетики РФ

Авто-репост. Читать в блоге >>>

редактор Боб, Получается прибыльную Рефту в убыток продали с такой ебитдой.

khornickjaadle, чтобы избежать капзатрат на ее модернизацию.

Davokad, Понятно. Они спецы в ветряках, тема перспективная, может что получится.Энел Россия — о влиянии продажи Рефтинской ГРЭС на фин показатели компании

Энел Россия о сделке по продаже Рефтинской ГРЭС:

продажа Рефтинской ГРЭС повлечет чистый убыток от сделки в размере 6,4 млрд руб до вычета налога на прибыль по МСФО

покупатель рефтинской ГРЭС рассчитается за сделку тремя траншами

продажа рефтинской ГРЭС повлечет сокращение годового показателя EBITDA компании на 5-6,5 млрд руб в 20-21 гг

продажа рефтинской ГРЭС позволит реинвестировать средства в более устойчивые сегменты энергетики РФ

Авто-репост. Читать в блоге >>>

редактор Боб, Получается прибыльную Рефту в убыток продали с такой ебитдой.

Бизнесмены требуют послабления налогового законодательства в сфере дивидендных выплат

долг.рф/news/nalogi_2019/biznesmeny_trebuyut_poslableniya_nalogovogo_zakonodatelstva_v_sfere_dividendnykh_vyplat/

Navi, А вот это, интересно, почему им так можно? «Мажоритарные акционеры, владеющие 50% и выше уставного капитала, не платят НДФЛ с дивидендов.»

Михаил Гайлит, Стимулирование, чтобы платили дивы.- 10 лет назад НКНХ построил собственную электростанцию мощностью 75 МВт. В то время она обеспечивала 25% потребностей НКНХ в электроэнергии. Отпуск электроэнергии в сеть составлял примерно 0,6 млрд. квтч в год, или, если привести к 1 ГВт мощности — 8 млрд. квтч в год. Для сравнения: в ИнтерРАО при мощности 33 ГВт отпуск электроэнергии в сеть составляет 190 млрд. квтч в год или 5,7 млрд. квтч с 1 ГВт мощности. У ЭнелРос этот показатель равен 4,3. То есть электростанция НКНХ работает эффективней, чем электростанции энергетических монстров. Возможно, что и новая ПГУ-ТЭС мощностью 495 МВт будет работать с такой же эффективностью.

Rondine, Там есть ещё топливный газ, второй по объёму после этилена. Он будет монетизирован в турбинах ПГУ-ТЭС.

Интересно получается, у Распадской сотрудников в 3 раза больше чем у КТК, но при этом зарабатывают они почти одинаково, а вот рентабельность у КТК гораздо хуже.

ZaPutinNet, У КТК есть трейдинговые операции с углем, а у них низкая рентабельность. Распадская продаёт свой уголь.

«Газпром» ликвидирует свою дочернюю компанию Shtokman Development AG, которая должна была стать оператором Штокмановского месторождения на шельфе Баренцева моря — одного из крупнейших газоконденсатных месторождений в мире, разведанные запасы которого оцениваются почти в 4 триллиона кубометров.

Директиву, одобряющую решение о ликвидации, 13 июня утвердил курирующий ТЭК вице-премьер Дмитрий Козак, сообщил «Интерфаксу» источник, знакомый с текстом документа.

Пресс-секретарь Козака Илья Джус, не уточнив деталей, подтвердил, что документ подписан.

«Сохранение компании Shtokman Development AG, зарегистрированной в швейцарской юрисдикции, представляется нецелесообразным», — объясняет источник «Интерфакса».

На базе месторождения, открытого в начале 1980х, «Газпром» планировал построить завод по производству сжиженного газа, поставлять который намеревался на рынок США.

Однако сланцевая революция, сначала сделавшая Штаты крупнейший в мире добытчиком газа, а с 2017 года — и чистым экспортером, похоронили эту идею: газ со Штокмана оказался США просто не нужен.

www.finanz.ru/novosti/aktsii/sankcii-i-slanec-pokhoronili-odin-iz-krupneyshikh-proektov-gazproma-1028294456

Остап1978, Помнится была тема. Штаты уже построили терминал для приёма этого СПГ для разжижения, но потом, после сланцевой революции, переделали его, наоборот, на сжижение.Новый комплекс по производству этилена ЭП-600 (установка пиролиза нафты)

Расчетный период эксплуатации -25 лет

Месторасположение — II зона, территория свободная от застройки.

Назначение — Увеличение мощности производства этилена.

Ввод в эксплуатацию – 2022 (2023?) год.

Режим работы: круглосуточный, в непрерывном режиме с периодическим наружным

осмотром и регламентными работами.

В составе проектируемого комплекса по производству этилена предусмотрено строительство

следующих основных производственных объектов:

– секция печей;

– секция разделения.

На площадке завода ЭП-600 будут размещены следующие основные технологические установки и сооружения:

● производство этилена;

● экстракция бутадиена;

● экстракция бензола, толуола и ксилола;

● вспомогательная инфраструктура и склады.

В составе нового комплекса будут предусмотрены шесть высокопроизводительных печей пиролиза мощностью 120 000 тонн этилена каждая. Кроме того, будут построены различные вспомогательные объекты, которые и будут размещены в границах площадки. К таким объектам относятся:

– два цикла закалочного масла для максимальной утилизации тепла на высокотемпературном уровне;

– секция закалочной воды с высоким уровнем интеграции тепла;

– система выработки пара низкого давления с оптимальной очисткой технической воды для минимизации загрязнения;

– фронтальное гидрирование с изотермическим реактором;

– система фронтального деэтанизатора;

– интегрированный холодный блок и система деметанизатора;

– незамкнутый цикл этиленового охлаждения.

С целью минимизации потенциального воздействия нового комплекса на существующие

БОС в составе комплекса предусмотрено строительство локальных очистных сооружений промышленных сточных вод на территории существующего склада открытого хранения, расположенного в непосредственной близости от площадки Проекта, который принадлежит и эксплуатируется ПАО «НКНХ».

В качестве сырья для нового этиленового комплекса будет использоваться нафта.

Сырье будет поступать с соседних нефтеперерабатывающих заводов в составе НПУ по существующим трубопроводам.

Новый комплекс ЭП-600 будет выпускать следующие виды продуктов, которые в настоящее время уже выпускаются ПАО «НКНХ»:

– этилен;

– топливный газ;

– пропилен;

– бензол;

– бутадиен;

– С4–рафинат;

– сырая фракция С5;

– сырая фракция С9;

– тяжелый мазут;

– легкий мазут;

– водород;

– ацетилены С4;

– кислые газы.

Обычно из этилена производят полиэтилен, поливинилхлорид, полиэтилентерефталат и полистирол, из которых производят многие виды продукции, например:

● пленку и пакеты;

● бутылки и упаковку;

● трубы;

● изоляцию проводов и кабелей;

● изделия для автомобильной промышленности;

● текстиль;

● бытовые изделия (например, пластмассовые коробки для хранения);

● мебель;

● изделия медицинского назначения и другие.

Продукция этиленового комплекса ЭП-600 будет использоваться, главным образом, на

производствах существующего промышленного узла. Излишки произведенной продукции будут продаваться, при этом транспортировка с площадки будет осуществляться по существующим трубопроводам или по железной дороге, имеющей технологическую ветку на территории промышленной зоны ПАО «НКНХ». Предполагается, что доставка большей части продуктов будет осуществляться с использованием трубопроводов

Для завода ЭП-600 принята установка крекинга нафты, разработанная компанией «Linde AG», в которой нафта разлагается на олефины (этилен, пропилен и бутадиен) под действием по- вышенной температуры. Эти вещества являются сырьем для получения различных полимеров.

Основным исходным сырьем для завода ЭП-600 является нафта. Нафта – жидкий продукт процесса нефтепереработки, который образуется в больших объемах, поскольку Россия является крупнейшим в мире производителем нефти.

Наличие источников поставок нафты является основным фактором при выборе площадки нового комплекса. В НПУ действует два нефтеперерабатывающих завода («ТАИФ-НК» и «ТАНЕКО»), которые производят нафту в больших объемах. В настоящее время «ТАИФ-НК» осуществляет строительство нового нефтеперерабатывающего завода, что приведет к увеличению объемов производства нафты

Продолжительность строительства составит предположительно 55-60 месяцев. Выполнение строительно-монтажных работ (далее — СМР) планируется вести в два периода – подготовительный иосновной, предусматривающий строительство основной установки и объектов общезаводского хозяйства

В настоящее время организационно в состав ПАО «Нижнекамскнефтехим» входят:

• 10 заводов: БК, ДБ и УВС, СК, ИМ, Этилена, Окиси Этилена, СПС, Олигомеров, Полистиролов, Полиолефинов;

• 6 центров: ПКЦ, НТЦ, ЦА, ТДиОР, ИПЦ, сварочный;

• 7 управлений: УЖДТ, УВКиОСВ, УТК, УЭС, Энергостанция, УСР, УГМетр;

• 6 цехов общего назначения: No1192,No1111, No1118, No4704, No1149, 1198 (объеди-

ненный газоспасательный отряд);

• Ангар аэропорта «Бегишево».

В настоящее время НКНХ эксплуатирует только один этиленовый завод производительностью 600 тыс. тонн в год. Производимый этилен используется в качестве сырья на существующих заводах полипропилена и полиэтилена и на других производствах НКНХ

Rondine, Кладезь информации, спасибо. По поводу 2023 года, немцы в 2017 году сказали о том, что через 5 лет будет построен ЭП-600, поэтому первый срок был 2022 год. Потом решили в первую очередь строить заводы-спутники и срок сдвинулся. Да и вообще, декабрь 2022 и январь 2023 в принципе одно и то же. То есть можно сказать, что нет задержки по расчётным срокам строительства. Среди основных технологических установок и сооружений почему-то не указана установка пропилена. Его будет производиться больше, чем бензола — ок. 250000 тонн.

Krokozabra, Ну это первоначально было, потом снизили до 9 раз. Выкупали-то по 1 рублю. Значит от рубля и надо считать. В суд подавали от цены 1 рубль недооценка.

khornickjaadle, Давай посчитаем по капитализации. Капа химпрома на сегодняшний день 4,15 млр. руб. Суд и эксперты установили капитализацию в 42 млрд. руб. 42/4,15 = 10,120. То есть разница на день оценки была в 9 раз занижена. Сейчас уже в 10. Посчитать можно разными способами.

Krokozabra, 42 ярда капа сомнительно, если только разгоняльщики не придут. Выручка 15 ярдов, ЧП 1 ярд. Рентабельность 7%. 12 рублей ценник префу, думаю, максимально.

khornickjaadle, сомнительно или нет, но юристы Вексельберга 42 млрд. оспорить не смогли. Видимо имеются факты, которые убедили суд, но которые не показывают в отчетах нам.

Интересно, какие цифры в отчетах теперь покажут?

Krokozabra, Отчёт не имеет отношения к суду. Перечитал ещё раз новость. Пенсионер будет подавать на кассацию, значит сейчас цена бумаге 9-10 рублей, если он выиграет, значит будет повод считать 30 рублей цену акции. Там как-то странно, сначала 42 рубля насчитали, потом по-другому пересчитали. В. Вексельберг правильно выкупил бумаги по рыночной цене, которую устанавливает биржа. Это всё-равно, что сейчас Газпром стоит 6 трлн., а кто-то возьмёт и скажет, что справедливая рыночная цена акции 1000 рублей и капа 23 трлн.Krokozabra, Ну это первоначально было, потом снизили до 9 раз. Выкупали-то по 1 рублю. Значит от рубля и надо считать. В суд подавали от цены 1 рубль недооценка.

khornickjaadle, Давай посчитаем по капитализации. Капа химпрома на сегодняшний день 4,15 млр. руб. Суд и эксперты установили капитализацию в 42 млрд. руб. 42/4,15 = 10,120. То есть разница на день оценки была в 9 раз занижена. Сейчас уже в 10. Посчитать можно разными способами.

Krokozabra, 42 ярда капа сомнительно, если только разгоняльщики не придут. Выручка 15 ярдов, ЧП 1 ярд. Рентабельность 7%. 12 рублей ценник префу, думаю, максимально.Мне нравится, что все бесперебойно 7/24 часа работает на нас, акционеров

Rondine, Присоединяюсь, непрерывное производство. Сам когда-то на химии работал, 3 смены. Что ещё могу добавить, что ПГУ-ТЭС, которую скоро строить начнут, будет тоже работать круглосуточно, значит КИУМ приблизится к единице, у обычных генераторов примерно 0,5.Намечаемая мощность по товарному метанолу составляет 500 000 т/год; 1500 т/сутки.

Режим работы производства – непрерывный, 3-х сменный, 4-х бригадный. Количе- ство часов работы в смену – 8. Общее количество рабочих часов в год – 8000.

При оценке воздействия проектируемого объекта на атмосферный воздух учесть не- прерывный режим работы производства в течение 8760 часов в год.

Примерная численность рабочих технологического и обслуживающего персонала производства метанола ПАО «Нижнекамскнефтехим» 246 чел., в смену 36 человек.

Летом 2019 года планируется проведение подготовительных работ на площадке. Планируемый срок реализации проекта, включающий проектно-изыскательские работы, строительство, освоение проектной мощности, составит около 3-х лет.

Rondine, То есть годовая выручка, если бы продавали метанол примерно 200 млн. долл. при цене 400 долл. за тонну. Выручка на 1 работника примерно 50 млн. руб., очень хорошая производительность труда. В целом по НКНХ в районе 12 млн. руб. на одного работника выручка.

Вай, Вай доллар ниже 63р.

Как же наша кубышка, обесценилась совсем однако.

66% спекулятивной позы успел продать.

РоманП., Что-то бакс резко в девальвацию пошёл. Трамп Драги ответил…

Чтобы купить акции, выберите надежного брокера: