пишет

t.me/zloyinvestor/1142

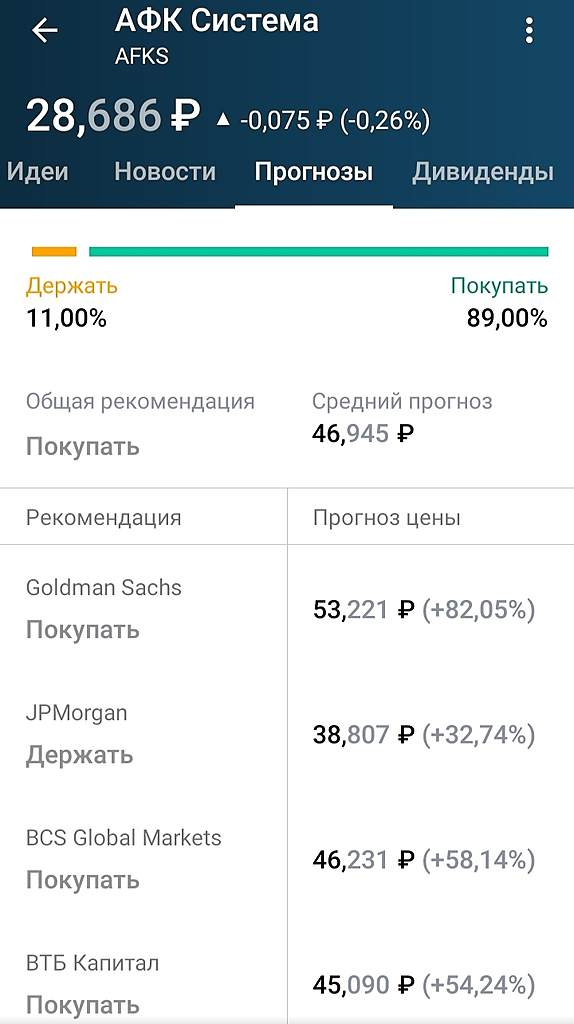

[ Фотография ]

♻️АФК Система — котировка и стоимость активов

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок «вспоминает» про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

Роман Ранний, В истории фондового рынка нет примеров, когда холдинг стоил бы больше (ну или хотя бы столько же) суммарной оценки своих активов. Нет, вру, есть единственный пример — Berkshire Hathaway. Да и сами разговоры про «схлопывание дисконта» в системе продолжаются с момента размещения (а это уже 16 лет), и ничего не изменится.

Дмитрий Иванов, Вы кстати приобретаете акции?

кроме ЕМС конечно!

Роман Ранний, наверное стоит раскрыть мою мысль про холдинги и сумму активов. Безотносительно АФК. Просто холдинг на бирже, как идея. С точки зрения инвестора, холдинг — это фактически портфель или ETF, который кто-то составил за тебя. При этом логика и структура этого портфеля не всегда является очевидной, а во-вторых в нём есть ещё куча разных непрозрачных историй (рисков), которыми кто-то управляет. Гораздо проще купить на рынке то, что тебе нужно и самому управлять структурой портфеля. Холдинг может стоить дороже, только если докажет, что стабильно, на длинном горизонте, обыгрывает условного инвестора по доходности портфеля. Что и сделал Уоррен Баффет, став единственным пока примером, превысившим sum of the parts. В этом и кроется фундаментальная проблема всех холдингов.

Дмитрий Иванов, в своё время, Система обещала див. доходность больше чем у МТС, но сейчас об этом мечтать не приходится!

Роман Ранний, вот-вот. С Озоном — который просто какая-то компания упущенных возможностей. Всё было у неё, чтобы превратиться в русский Amazon, но так упустить момент, надо уметь. Они же маркет-плейс фактически с 2005 (или что-то вроде).

Дмитрий Иванов, Рынок который охватывает амазон нельзя сравнивать с озон.

Бакланов Виталий сейчас конечно нельзя, да и раньше тоже. Но ведь бизнес-модель была перед глазами! Были все ресурсы, чтобы стать лидером этого рынка в РФ.