камрады, мне тут в голову еще одна мыль закралась…

А не надувают ли бумагу, чтобы в индекс залететь msci russia… в который Мэйл сватают...

Да, капа у Системы пока меньше Мэйла раза в 1.5 вроде, но вот все равно интересно, что не хватает Системе, чтобы попасть в индекс…

комментарии Дмитрий Минайчев на форуме

-

- Ухххх… Вот щас уже становится жарко… акция локально достигла моих фундаменталов. Теперь отчеты за 3 квартал только дадут понимание, держать дальше или фиксить часть…

вместо развития бизнеса тащить на ипо — явно именно для ипо, а не для развития

Олайвир Стокс, у Системы нет больших денег для развития Озон. Чем позже выйдут, тем больше вероятности проиграть на рынке долю. А сейчас хотят идти на IPO, так как на хайпе «онлайн» можно собрать большую котлету, это да)

Дмитрий Минайчев,

это и характеризует управленцев, банально спихнуть убыточный бизнес слабым рукам

Олайвир Стокс, не понимаю, в чем спихивание заключается. АФК останется основным акционером, просто привлекут бабло на развитие за десятую часть компании (цифра наобум).вместо развития бизнеса тащить на ипо — явно именно для ипо, а не для развития

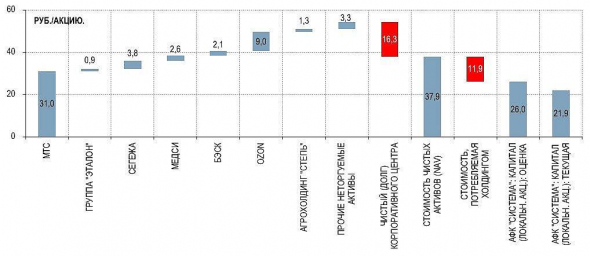

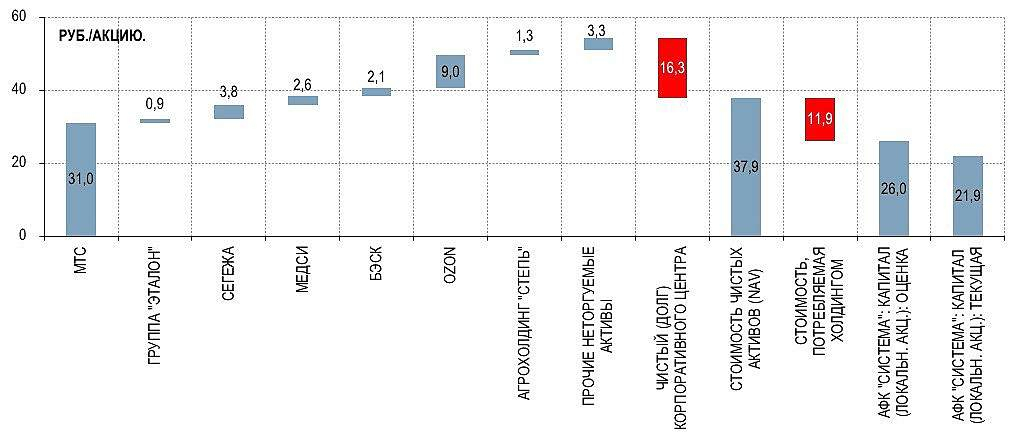

Олайвир Стокс, у Системы нет больших денег для развития Озон. Чем позже выйдут, тем больше вероятности проиграть на рынке долю. А сейчас хотят идти на IPO, так как на хайпе «онлайн» можно собрать большую котлету, это да)Мнение представителя Газпромбанка по АФК после новости о возможном ipo ozon. Расчет возможной стоимости АФК если IPO взлетит на картинке.

telegra.ph/Vozmozhnoe-IPO-Ozon-eshche-odin-povorot-v-uvlekatelnoj-gonke-onlajn-retejlerov-10-06

Дмитрий Минайчев, по этим оценкам стоимость бизнеса системы сильно переоценена

поскольку в холдинге сумму составных частей всегда учитывают с дисконтом

в отличие от долга

дисконт в пределах 20 проц ( минимал ) от суммы 54.2 дает около

54.2 руб *20 проц= около 11 рублей а оценочная конечная 26руб — 11 руб =15 руб

что сущ ниже текущего курса и даже дисконт только 10 проц

дает только 20.5 руб к конечной цене но не 26 руб

но главная беда не в этом

амеры уже определились что на выборах разрыв будет очевидным

и судебных споров особо не будет и удержать акцию в этих условиях выше

… вероятно не получится

znak, возможно, тогда можете предположить, что входит в 3 столбец с конца? Предполагаю, что это и есть тот самый дисконт.- Мнение представителя Газпромбанка по АФК после новости о возможном ipo ozon. Расчет возможной стоимости АФК если IPO взлетит на картинке.

telegra.ph/Vozmozhnoe-IPO-Ozon-eshche-odin-povorot-v-uvlekatelnoj-gonke-onlajn-retejlerov-10-06

Я вот подумываю стать инвестором в иичке.

Пару дней назад, перед обвалом, даже хотел всей котлетой под дивы пойти, чтобы вывести кеш с ИИС (слава богу чрезмерная трусость уберегла)

Собственно, почему бы и нет? Квазиоблигация, дойная корова, простой и понятный бизнес ©, 5г и вот это вот все.

Долговая нагрузка и отрицательная балансовая смущают- тут, правда, минус.

Но в целом скорее «за», чем «против»

А вы как считаете? Стоит открывать инвест позу по данной бумаге с расчетом на получение стабильного див потока?

Морти, все так. в этой бумаге на 20% депо. А вообще, какой ответ вы еще ждали на странице обсуждения бумаги?)

так решение по дивам было уже?

fardmin, вроде нет, через пару недель одобрить должны…У банкротного Мечел по итогам 2019г

Соотношение долг/прогнозная прибыль 2020 = 98

Только за счет того, что Мечел продал Эльгу он еще пока выживает.

Марэк,

у АФК Соотношение долг/прогнозная прибыль 2020 = 93

По ходу, АФК Система скоро придется, что-то продавать из активов ))

недалеко АФК ушла от банкротного Мечел )))

Марэк, приветствую… прочитал ваши баталии, каждую цифру проверять сложно, поэтому наполовину разобрался) Как мне кажется, вы некорректно играете цифрами…

1. Основная претензия, наверное, в указывании долга в 1.3 трлн. Кажется, это долг всех компаний, а не долей компаний, принадлежащих АФК

2. АФК это финансовая организация… может и не банк, но и накладывать на нее паттерн производственной, как мне кажется, не корректно.

3. важно учитывать, что 2 кв 2020 это особенный квартал, который ломает все мультипликаторы на рынке… которые в следующем году вернутся к своим обычным показателям.

4. ну и единственный аргумент, чтобы не выглядеть быдлоспамером) Почему, если АФК почтибанкрот, как вы говорите, мировые аудиторы (Fitch, S&P) повышают рейтинг кредитоспособности?Эталон куплю по 109

Seaslide, зачем вот это вот писать сюда? куплю золото по рублю и вот прочее

Сергей И., я достаточно давно пишу табличку со своими результатами, сейчас моя доходность в районе 35% годовых

В своих постах я описывала немного свою систему

Сейчас я хочу поделиться выставляемыми мной заявками. Все что я написала, это мои активные заявки. Какие то из них сработают, какие то нет. И это нормально.

Я показала интересные цены по акциям для меня. То есть дороже эти акции сегодня мне не интересны.

Seaslide, мысли читателя:

1) тут у всех свои системы.

2) тут у всех доходности 50%+ годовых, особенно если считать с апреля этого года)

3) не надо здесь ничего продавать, это не чат где 5000+ новичков биржи, а форум… Поэтому нет смысла писать текст не дающий никакой полезной инфы. «Цена по которой вы купите» без каких-то фундаментальных (или технических) обоснований не имеет полезной информации для читателей форума.Мишустин посетил завод Элемент (керамические изделия для микроэлектроники).

Обещали простимулировать на 1 млрд р.

актив Системы

Дмитрий Минайчев, они делают корпуса для микросхем.

Только вот сами микросхемы никто не делает) там все для оборонки, а бюджет оборонки, по ходу, будут резать.

Банда Анонимов, то что плачевно, спорить не буду. Но думаю, микроэлектронику будут поддерживать, так как это вопрос национальной безопасности, независимости, импортозамещения и проч прочСистему я жду для покупки по 19,792

Seaslide, ну да, примерно так, но при этом далее она упадет где то до 16.8

Ярослав, через сколько месяцев ждете таких цен?)- Мишустин посетил завод Элемент (керамические изделия для микроэлектроники).

Обещали простимулировать на 1 млрд р.

актив Системы #MTSS #Buyback

МТС в рамках buy back выкупил еще 505,6 тыс обыкновенных акций

Роман Ранний, Лучше писать вот так — МТС выкупил ещё 0,00000001% акций. Так понятнее становится сила бэйбэка ;)

InvestingAsHobby, точнее 5/20000 = 0.025%. Вообще, конечно интересно, сколько Система за этот год совокупно «потеряла» доли от пирога МТС…Судя по тому, что Эталон сегодня до сих пор не опубликовал отчетность за 6 мес 2020г — особо порадовать Эталону инвесторов нечем.

Была бы хорошая отчетность, о давно бы уже разместили, с открытия биржи )

Марэк, логика странная. у них есть дней 5 на публикацию отчета. так что ждем

Банда Анонимов, на том и разойдемся) в Татарстане свой склад открыли. Ваш пруф тоже не особо мощный) Зачем вы здесь сидите? дайте нам спокойно заблуждаться))) я следид за системой с 2018, в начале этого года начал покупать, увеличивая среднюю, но держу ее ниже 20р. Вчера на хайпе РДВ продал половину с целью зайти ниже 21 (потому что не верил в покупку ОЗОНА). Потенциал роста вижу. и буду дальше держать) Докупать снова планирую до выхода отчета за 3 квартал, так как ожидаю положительный отчет.

Дмитрий Минайчев, в татарстане 20 тысяч метров, вы это «мегапроектами» называете?

ВБ строит 250 тысяч, Детский мир в Р-н-Д открывает 60 или типа того...

Причем тут «мой пруф»?

Я сказал, что структуры озона в залоге — это факт.

Вы можете заблуждаться, проблем нет, просто не впаривайте дичь и не врите, что что-то там понимаете.

Скажите «знать не знаю, но просто тупо верю и все».

Это не стыдно.

П.С.

То, что вы не поверили рдв и слили на хаях да, значит еще не все потеряно :)

Я не призываю ни к чему, это просто факты.

Банда Анонимов, я не утверждал, что знаю все про активы Системы) Перечитайте посты, если надо.

" — OZON, свежий скакун, на который поставлены основные деньги… пандемия сильно ускорила тренд перехода в инет для населения, возможно, с учетом организации маркетплэйса позитивно настроен по озону, возможно через 1,5 года мы увидим первую прибыль..."

Мы всего лишь частные инвесторы — любители и знаем столько, сколько это освещается в сми и отчетах.

И ровно настолько же я отношусь к другим записям от других людей здесь, в том числе и вашим.

Что и как у Системы и озона в частности на самом деле знает не более 50 человек, и ваши славы про то что вы знаете я воспринимаю скептически. Лучше меня — ок! Вайлдберриз красавчики — ок, не спорю. Озон не покажет прибыль? — посмотрим… Я свои личные деньги поставил и написал, почему я их поставил и какие вижу перспективы) Читающие, как и везде, должны своей головой думать...

Время нас рассудит…Дмитрий Минайчев, расскажите про «построенные озоном мегасклады», очень интересно… озон-то знает о них?))

Банда Анонимов, Знает) и да, есть строящиеся а есть арендованные…

а насчет залога так себе…

1. процентов 10 может

2. У Системы сейчас нет проблем вытащить из залога эти активы, если понадобится. Я хочу обратить ваше внимание на ключевое несогласие с позицией, что у Системы нет денег или нет возможности финансировать свои развивающиеся активы. С этим проблем нет.

И еще странно, что вы не держите и не собираетесь покупать Систему, но сидите здесь и доказываете нам что то. Для чего?) Зарезали большого лося за 5 проблемных лет АФК, а оно потом стрельнуло?)))

Дмитрий Минайчев, у озона арендуемые склады, ваша информация о мегастройках 2020 — глупости. Ни одного пруфа вы не сможете дать т.к. этого нет.

Думаю, что вы просто перепутали ОЗОН и ВБ)))

Я просто к тому, что вы не в теме, но инвестируете в сказки, которые сами и придумали.

Ваше несогласие это просто незнание...

Как я могу резать лося, если я написал, что никогда в системе не участвовал?

Я просто хорошо знаю компанию, поэтому хочу понять, с чего люди всерьез считают, что она полетит...

Но, в общем, понятно, что ни с чего...

Дело ваше и деньги ваши.

П.С.

Какая связь между лосем и тем, что я пишу вообще не ясно…

Банда Анонимов, на том и разойдемся) в Татарстане свой склад открыли. Ваш пруф тоже не особо мощный) Зачем вы здесь сидите? дайте нам спокойно заблуждаться))) я следид за системой с 2018, в начале этого года начал покупать, увеличивая среднюю, но держу ее ниже 20р. Вчера на хайпе РДВ продал половину с целью зайти ниже 21 (потому что не верил в покупку ОЗОНА). Потенциал роста вижу. и буду дальше держать) Докупать снова планирую до выхода отчета за 3 квартал, так как ожидаю положительный отчет.Дмитрий Минайчев, расскажите про «построенные озоном мегасклады», очень интересно… озон-то знает о них?))

Банда Анонимов, Знает) и да, есть строящиеся а есть арендованные…

а насчет залога так себе…

1. процентов 10 может

2. У Системы сейчас нет проблем вытащить из залога эти активы, если понадобится. Я хочу обратить ваше внимание на ключевое несогласие с позицией, что у Системы нет денег или нет возможности финансировать свои развивающиеся активы. С этим проблем нет.

И еще странно, что вы не держите и не собираетесь покупать Систему, но сидите здесь и доказываете нам что то. Для чего?) Зарезали большого лося за 5 проблемных лет АФК, а оно потом стрельнуло?)))БородаИнвест пишет:

АФК Система отчиталась за 2 квартал 2020 года по МСФО. Благодаря ресурсу Аленка Капитал акция очень популярна в среде частных инвесторов. Если честно, я этой любви понять никак не могу. Вся эта история напоминает какое-то массовое помешательство, когда группа агрессивно настроенных миноритариев уговаривает самих себя и окружающих в перспективности компании. Самое удивительное, что такой подход периодически срабатывает)) Спасибо маленькому рынку на котором не хватает ликвидности. (впрочем с приходом миллиона частных инвесторов эта проблема постепенно решается)

Мы не будем одевать розовые очки и попытаемся взглянуть на компанию не предвзято. Я даже готов признать свою неправоту, ведь по 12 рублей акции Системы мне не нравились так же, как и по 20 и я не рекомендовал их покупать. О оно… Вон оно, чего вышло ....

Итак, холдинг АФК Система. Я смотрю на консолидированную OIBDA и вижу… Многолетнюю стагнацию. Понятно, что была история с Башнефтью, которая больно ударила по компании. Но смотрим на график ltm и видим, как загибается операционный денежный поток. Оказывается продажа активов вроде Детского Мира, которой так радуются сектанты-миноритарии, это не только снижение долга, но так же снижение выручки и прибыли.

Ключевой тезис адептов Системы заключается в том, что стоимость холдинга на бирже имеет дисконт к стоимости активов. Наверное это правильное утверждение, но опять же оно имеет кучу контр-аргументов:

— почти все холдинги имеют дисконт к стоимости активов. Он образуется из за расходов корпоративного центра, налоговых издержек и прочего.

— набор активов АФК в большинстве своем разношерстный и не слишком качественный!

Давайте пройдемся по всем ключевым активам:

— МТС — дойная корова, которая много лет стагнирует, а в последнее время еще и теряет клиентов;

— Детский Мир — продан;

— Сегежа — спад показателей на фоне кризиса в отрасли. У компании растет долг, а большая инвестиционная программа под вопросом и, скорее всего, потребует очередных денежных вливаний от АФК;

— Степь — низкомаржинальный сельскохозяйственный бизнес. Посмотрите с какими проблемами сталкивается Русагро, полностью профильная сельхоз компания, при поглощении активов и развитии производства. Менеджмент АФК в этой области в разы менее компетентен, а его внимание распыляется на кучу других проектов. Реально ли добиться успеха и создать крутой агро бизнес при таких вводных?

— Медси — спад по выручке во 2м квартале не смотря на массовую вирусную истерию. Бизнес достаточно качественный, но без перспектив роста и возможности его масштабировать;

— OZON — новый ключевой актив, выручка выросла на 200%. И опять мы попадем в ловушку заблуждений. Во-первых, у АФК в Озон не контролирующая доля, которая еще и может быть сокращена в пользу Сбербанка. Во-вторых, компания все еще убыточна и требует огромных вливаний в капитал. То есть не Озон кормит компанию, а Система пока только вкладывает в Озон.

— Фармактивы — мизерные и требуют инвестиций;

— Гостиницы — смех, грех, убытки и наследие лихих 90х. Сбагрить бы их куда-нибудь.

— БЭСК — хороший актив со стабильным денежным потоком, но опять без перспектив роста.

— РТИ — сплошные убытки вокруг гособоронзаказа. Отдать Ростеху и забыть.

Итого: у замечательного холдинга, который должен иметь премию, стоить вдвое дороже и платить большие (ха-ха) дивиденды… В реальности всего один растущий актив, который требует огромных инвестиций. Все остальные бизнесы либо не могут быть масштабированы, либо уже не способны расти и находятся в стадии зрелости. Конечно можно верить, что Озон выстрелит и один будет стоить дороже чем вся Система или даже МТС. Но мне почему-то пока больше верится в историю успеха Wildberries и высокую конкуренцию в секторе онлайн продаж.

В общем будь Система хоть 10, хоть 20, хоть 30 рублей мой тезис относительно нее не меняется. В первую очередь холдинг это весьма посредственный бизнес, состоящий из разношерстного и малоперспективного набора активов. Наверное с совсем большими скидками, как в марте, покупать подобные истории можно. Но сейчас дисконт значительно снизился и акции оценены практически справедливо. Поэтому я продолжаю воздерживаться от участия в данной истории.

Не является индивидуальной рекомендацией

Роман Ранний, читаю каналы Бороды уже давно, вполне обстоятельные статьи, и про афк постоянно пересматривает. В этой конечно цифр нет, эдакий взгляд сверху...

Я не согласен с позицией (наверное логично, ведь я держу много акций АФК, МТС, Эталон, до лета был и ДМ).

Мысли:

Разношерстный и неэффективный бизнес. Разношерстным он, чтобы не было точек пересечения интересов и конкуренции. Неэффективный? не согласен.

— МТС, сложно назвать это стагнацией, компания растет, ищет новые рынки, думаю нишу свою расширит. Потеря клиентов, пффф, разовая цифра, не более

— Сегежа, да, вливания будут, компанию растят, ждем IPO, в ближайшие 2 года.

— Степь, я ставлю на улучшение рынка с\х в ближайшие 5 лет. И да, поддерживаю дальнейшую скупку земельного банка. Автоматизация рынка и масштабирование приведет к повышению рентабельности. И не увидел проблем с РусАГРО, компания растет и справляется, увеличивает экспорт.

— Медси, масштабирование идет выходом из московского региона, точка роста вижу в телемедицине и повторных продажах за счет качественного сервиса… поживем увидим..

— OZON, свежий скакун, на который поставлены основные деньги… пандемия сильно ускорила тренд перехода в инет для населения, возможно, с учетом организации маркетплэйса позитивно настроен по озону, возможно через 1,5 года мы увидим первую прибыль...

— Фармактивы, на волне вакцины возможны поглощения с рынка для входа в топ 5 по России.

— БЭСК, все так

— РТИ, денежку приносит, подвязки с гос-вом есть, в тренды когда надо впишется...

— НУ и забыли упомянуть Эталон из крупняка, который на волне снижения ипотеки будет стабильно приносить хорошие дивы.

Вообще, по Системе. Компания наконец-то оправилась от Башнефти, и до нормальной оценке относительно того же МТС ей еще далеко.

Во всех негативных обзорах АФК вижу 2 пункта. Очень большой долг и всем активам еще нужно много вливаний бабла. ДА ЕПТ, профиль у АФК такой, покупать бизнес, наводить порядок, холить, лелеять, растить, давать денег, превращая в качественный актив на продажу или в портфель.

И на мой взгляд АФК справляется с этим прекрасно, не забывая добавить синергию бизнесов своих активов. За счет снижения ставок, повышения кредитного рейтинга, выкупа из залога акций МТС, компания круто оптимизировала платежный календарь Корп. центра.

Компания имеет возможность снижать долг более агрессивно но не спешит, так как в приоритете развитие своих активов, кризис это самый подходящий момент для этого. Я честно надеюсь на возврат к дивам в районе 1,4 рубля в ближайшие 1,5 года.

Итого: АФК долгосрочная тема, которая только год назад оттолкнулась ото дна после удара Роснефти и впереди ее ждет рост, в ближайшие 3 года рост виден за счет IPO нескольких крупных активов, которые уже откормлены достаточно, чтобы приносить золотые яйца...

Риски есть, но из основных вижу:

— затягивание повышения дивов

— новые БОЛЬШИЕ покупки с увеличением долга в ближайшей перспективе.

Цели: 25 и 40 р за акцию.

Очередной сектант

Дмитрий Минайчев, Сегежа и Медси — все, что осталось из перспективного в части продать.

Но туда надо влить.

На ОЗОН денег у системы нет вообще, они об этом даже говорят — им надо его скидывать в пень, там и так все в залоге у сбера.

МТС будет «дойной коровой», но напрягает только то, что там к подходу 5G нужен будет некислый капекс снова...

Остальное хз, не очень серьезно, мне кажется.

Поэтому я не вижу, честно говоря, каких-то точек роста…

Банда Анонимов, пруф можно, что у СБера в залоге?

посмотрим, что нам принесет Конференция. Если честно, пока не верю в продажу ОЗОН. Но если она будет, то точно по большому ценнику.

Дмитрий Минайчев,

Пруф вы и сами нагуглить можете.

К примеру вот: www.kommersant.ru/doc/4318341

Продажа ОЗОНа наиболее логичный шаг, потому что у Системы денег нет.

Им выгоднее влить, повторю, деньги в Сегежу и Медси и продать их, благо это можно сделать достаточно быстро.

А в ОЗОН они будут заливать деньги и получать убыток...

Откуда, простите, у ОЗОНа будет большой ценник? У него ничего нет.

Склады 3PL, товара не так много… да и все… это вот ваш ныне модный екоммерс :)

Аргумент для торга простой — если они не найдут деньги на оборотку (ОЗОН даже оборот свой профинансировать не может), то он тупо схлопнется моментально. Пример перед глазами — Юлмарт. Так что размер выкупа там явно «по себестоимости» от силы.

Любопытно, выйдет ли Баринг...

WB пользуется деньгами ВТБ (кредиты, судя по инсайдам, на не сильно рыночных условиях) — поэтому чтобы конкурировать, ОЗОНУ нужен под боком бассейн с баблом.

И при этом всем абсолютно не факт, что все это полетит… у нас не США далеко и сказки про Амазон тут не работают.

Банда Анонимов, Ваша позиция понятна. Денег у АФК на вывод ОЗОНа в прибыль — нет. Озон — говно, самое время его сбагрить СБЕРУ.

Деньги у АФК есть, вливания в строительство нескольких мегаскладов после апреля это показывают. А про продажу: основной вопрос за сколько СБЕР готов купить ОЗОН. Сдается, что тут как раз основная загвоздка, которая вынудит АФК пока придержать себе этот актив.БородаИнвест пишет:

АФК Система отчиталась за 2 квартал 2020 года по МСФО. Благодаря ресурсу Аленка Капитал акция очень популярна в среде частных инвесторов. Если честно, я этой любви понять никак не могу. Вся эта история напоминает какое-то массовое помешательство, когда группа агрессивно настроенных миноритариев уговаривает самих себя и окружающих в перспективности компании. Самое удивительное, что такой подход периодически срабатывает)) Спасибо маленькому рынку на котором не хватает ликвидности. (впрочем с приходом миллиона частных инвесторов эта проблема постепенно решается)

Мы не будем одевать розовые очки и попытаемся взглянуть на компанию не предвзято. Я даже готов признать свою неправоту, ведь по 12 рублей акции Системы мне не нравились так же, как и по 20 и я не рекомендовал их покупать. О оно… Вон оно, чего вышло ....

Итак, холдинг АФК Система. Я смотрю на консолидированную OIBDA и вижу… Многолетнюю стагнацию. Понятно, что была история с Башнефтью, которая больно ударила по компании. Но смотрим на график ltm и видим, как загибается операционный денежный поток. Оказывается продажа активов вроде Детского Мира, которой так радуются сектанты-миноритарии, это не только снижение долга, но так же снижение выручки и прибыли.

Ключевой тезис адептов Системы заключается в том, что стоимость холдинга на бирже имеет дисконт к стоимости активов. Наверное это правильное утверждение, но опять же оно имеет кучу контр-аргументов:

— почти все холдинги имеют дисконт к стоимости активов. Он образуется из за расходов корпоративного центра, налоговых издержек и прочего.

— набор активов АФК в большинстве своем разношерстный и не слишком качественный!

Давайте пройдемся по всем ключевым активам:

— МТС — дойная корова, которая много лет стагнирует, а в последнее время еще и теряет клиентов;

— Детский Мир — продан;

— Сегежа — спад показателей на фоне кризиса в отрасли. У компании растет долг, а большая инвестиционная программа под вопросом и, скорее всего, потребует очередных денежных вливаний от АФК;

— Степь — низкомаржинальный сельскохозяйственный бизнес. Посмотрите с какими проблемами сталкивается Русагро, полностью профильная сельхоз компания, при поглощении активов и развитии производства. Менеджмент АФК в этой области в разы менее компетентен, а его внимание распыляется на кучу других проектов. Реально ли добиться успеха и создать крутой агро бизнес при таких вводных?

— Медси — спад по выручке во 2м квартале не смотря на массовую вирусную истерию. Бизнес достаточно качественный, но без перспектив роста и возможности его масштабировать;

— OZON — новый ключевой актив, выручка выросла на 200%. И опять мы попадем в ловушку заблуждений. Во-первых, у АФК в Озон не контролирующая доля, которая еще и может быть сокращена в пользу Сбербанка. Во-вторых, компания все еще убыточна и требует огромных вливаний в капитал. То есть не Озон кормит компанию, а Система пока только вкладывает в Озон.

— Фармактивы — мизерные и требуют инвестиций;

— Гостиницы — смех, грех, убытки и наследие лихих 90х. Сбагрить бы их куда-нибудь.

— БЭСК — хороший актив со стабильным денежным потоком, но опять без перспектив роста.

— РТИ — сплошные убытки вокруг гособоронзаказа. Отдать Ростеху и забыть.

Итого: у замечательного холдинга, который должен иметь премию, стоить вдвое дороже и платить большие (ха-ха) дивиденды… В реальности всего один растущий актив, который требует огромных инвестиций. Все остальные бизнесы либо не могут быть масштабированы, либо уже не способны расти и находятся в стадии зрелости. Конечно можно верить, что Озон выстрелит и один будет стоить дороже чем вся Система или даже МТС. Но мне почему-то пока больше верится в историю успеха Wildberries и высокую конкуренцию в секторе онлайн продаж.

В общем будь Система хоть 10, хоть 20, хоть 30 рублей мой тезис относительно нее не меняется. В первую очередь холдинг это весьма посредственный бизнес, состоящий из разношерстного и малоперспективного набора активов. Наверное с совсем большими скидками, как в марте, покупать подобные истории можно. Но сейчас дисконт значительно снизился и акции оценены практически справедливо. Поэтому я продолжаю воздерживаться от участия в данной истории.

Не является индивидуальной рекомендацией

Роман Ранний, читаю каналы Бороды уже давно, вполне обстоятельные статьи, и про афк постоянно пересматривает. В этой конечно цифр нет, эдакий взгляд сверху...

Я не согласен с позицией (наверное логично, ведь я держу много акций АФК, МТС, Эталон, до лета был и ДМ).

Мысли:

Разношерстный и неэффективный бизнес. Разношерстным он, чтобы не было точек пересечения интересов и конкуренции. Неэффективный? не согласен.

— МТС, сложно назвать это стагнацией, компания растет, ищет новые рынки, думаю нишу свою расширит. Потеря клиентов, пффф, разовая цифра, не более

— Сегежа, да, вливания будут, компанию растят, ждем IPO, в ближайшие 2 года.

— Степь, я ставлю на улучшение рынка с\х в ближайшие 5 лет. И да, поддерживаю дальнейшую скупку земельного банка. Автоматизация рынка и масштабирование приведет к повышению рентабельности. И не увидел проблем с РусАГРО, компания растет и справляется, увеличивает экспорт.

— Медси, масштабирование идет выходом из московского региона, точка роста вижу в телемедицине и повторных продажах за счет качественного сервиса… поживем увидим..

— OZON, свежий скакун, на который поставлены основные деньги… пандемия сильно ускорила тренд перехода в инет для населения, возможно, с учетом организации маркетплэйса позитивно настроен по озону, возможно через 1,5 года мы увидим первую прибыль...

— Фармактивы, на волне вакцины возможны поглощения с рынка для входа в топ 5 по России.

— БЭСК, все так

— РТИ, денежку приносит, подвязки с гос-вом есть, в тренды когда надо впишется...

— НУ и забыли упомянуть Эталон из крупняка, который на волне снижения ипотеки будет стабильно приносить хорошие дивы.

Вообще, по Системе. Компания наконец-то оправилась от Башнефти, и до нормальной оценке относительно того же МТС ей еще далеко.

Во всех негативных обзорах АФК вижу 2 пункта. Очень большой долг и всем активам еще нужно много вливаний бабла. ДА ЕПТ, профиль у АФК такой, покупать бизнес, наводить порядок, холить, лелеять, растить, давать денег, превращая в качественный актив на продажу или в портфель.

И на мой взгляд АФК справляется с этим прекрасно, не забывая добавить синергию бизнесов своих активов. За счет снижения ставок, повышения кредитного рейтинга, выкупа из залога акций МТС, компания круто оптимизировала платежный календарь Корп. центра.

Компания имеет возможность снижать долг более агрессивно но не спешит, так как в приоритете развитие своих активов, кризис это самый подходящий момент для этого. Я честно надеюсь на возврат к дивам в районе 1,4 рубля в ближайшие 1,5 года.

Итого: АФК долгосрочная тема, которая только год назад оттолкнулась ото дна после удара Роснефти и впереди ее ждет рост, в ближайшие 3 года рост виден за счет IPO нескольких крупных активов, которые уже откормлены достаточно, чтобы приносить золотые яйца...

Риски есть, но из основных вижу:

— затягивание повышения дивов

— новые БОЛЬШИЕ покупки с увеличением долга в ближайшей перспективе.

Цели: 25 и 40 р за акцию.

Очередной сектант

Дмитрий Минайчев, Сегежа и Медси — все, что осталось из перспективного в части продать.

Но туда надо влить.

На ОЗОН денег у системы нет вообще, они об этом даже говорят — им надо его скидывать в пень, там и так все в залоге у сбера.

МТС будет «дойной коровой», но напрягает только то, что там к подходу 5G нужен будет некислый капекс снова...

Остальное хз, не очень серьезно, мне кажется.

Поэтому я не вижу, честно говоря, каких-то точек роста…

Банда Анонимов, пруф можно, что у СБера в залоге?

посмотрим, что нам принесет Конференция. Если честно, пока не верю в продажу ОЗОН. Но если она будет, то точно по большому ценнику.

Чтобы купить акции, выберите надежного брокера: