Акционеры «Татнефти» на прошедшем 12 декабря внеочередное общее собрание акционеров приняли решение о выплате дивидендов по итогам 9 месяцев 2017 года в размере 27,78 рублей на одну привилегированную и обыкновенную акцию, говорится в документах компании.

Финам

комментарии Ziminas на форуме

-

Москва. 13 декабря. INTERFAX.RU — Сбербанк планирует перейти к выплате дивидендов в размере 50% от чистой прибыли начиная с 2020 года, пишет агентство Bloomberg со ссылкой на несколько источников.

Москва. 13 декабря. INTERFAX.RU — Сбербанк планирует перейти к выплате дивидендов в размере 50% от чистой прибыли начиная с 2020 года, пишет агентство Bloomberg со ссылкой на несколько источников.

Наблюдательный совет Сбербанка во вторник одобрил новую дивидендную политику и новую стратегию развития на 2018-2020 годы.

При этом Bloomberg отмечает, что план не устанавливает количественных целей по дивидендам на период до 2020 года. По словам одного из собеседников, размер дивидендных выплат за 2017 год будет утвержден в апреле 2018 года. Уровень в 50% от прибыли предполагается установить по выплатам из прибыли 2019 года в 2020 году. Агентство Bloomberg в ноябре со ссылкой на источники сообщало, что Сбербанк рассматривает двухэтапное повышение дивидендов: выплаты по итогам работы в 2017 году могут вырасти до 35-40% от прибыли, за 2018 год — до 50%.

Акции Сбербанка локально подскочили на слухах, что принятая стратегия банка предполагает дивидендные выплаты в размере 50% от чистой прибыли, после чего произошел откат.

На Московской бирже обыкновенные акции Сбербанка поднимались до 228,33 рубля (+0,2%), «префы» — до 199,49 рубля (+1,8%, новый исторический максимум), после чего произошел откат.

К 13:01 обыкновенные акции Сбербанка откатились до 224,88 рубля (-1,3%), «префы» — до 195,4 рубля (-0,3%).

Вот как выглядит полное сообщение. 35-40% по итогам 2017 года — это смешно?

www.interfax.ru/business/591643- Наблюдательный совет «Сбербанка» одобрил стратегию кредитной организации на 2018-2020 годы и утвердил новую дивидендную политику. Об этом сообщил глава банка Герман Греф по итогам заседания.

Греф отказался сообщить подробности документов до того, как они будут представлены 14 декабря в Лондоне. Ожидается, что детали станут известны послезавтра в 12.00 мск

Пацаны, а чего вообще происходит с утра и вот прям сейчас?

Зимин Александр,

Пока всё по плану 6 295 цель отскока, потом 5 930 окончательная покупка на «президенское ралли». Дневка с ориентирами.

holonaft, А че за план?

Зимин Александр, Вот не понимаю, почему она должна именно 6295 и ни рублем меньше! а потом на 5930. Ни больше ни меньше а именно столько.

Дмитрий, наверное потому, что красные палочки так говорят?Депозитарий прислал уведомление о преимущественном выкупе spo. Коэф-т участия — 7,7% от числящегося в депозитарии количества на дату отсечки. Заявление подать и оплатить — до 19.12.17.

Зимин Александр,

Вот так и должно быть согласно статье 40 закона об акционерных обществах.

Андрей, Это прекрасно! Значит закон в стране работает!

24-obmen.ru, меня Магнит больше не интересует

Тимофей Мартынов,

ну и зря, если следующие 10 недель Магнит будет падать также как и придыдущие 10, то мы всем смартлабом сможем скинуться и выкупить его. переименуем его. будут Смартлаб у дома и Смартлаб-гипер ))))))

Алекс Бергманн, Галицкого тогда можно зам.админа смарт-лаба взятьМне как торгующему фьючерсами магнита нужно быть очень осторожным, как и всем. Но почему то я как никогда весьма спокоен. Просто, считаю, вопрос времени. Цена покупки в 6620 мартовских фьючей не напрягает. Эмиссию выкуплена — убежден. Инвесторы выжидают. Точка отчета — середина декабря, когда начнется рождественские покупки населения. Вот тогда и посмотрим. А пока жду, получая профит от торговли нефтью, по которой пока в лонге от 62,5 (декабрьский фьюч). Терпение и уверенность в своей стратегии, основанная на исторической статистике и фундаментальных данных, — вот на чем стою

Уфимец,

Знаешь, все мы по разному битые… Когда Ларри Вильямс приезжал в Москву то рассказал одну маленькую историю о его диалоге с Тони Робинсом. Суть в том что Тони, конечно бесспорно великий тренер и психолог, и он говорит что вы должны быть уверены в том что вы делаете и т.п., на что Ларри ответил что я не хочу быть уверенным когда вхожу в позицию, а лишь следую сигналам своей торговой стратегии, а моя уверенность может мне навредить, если я буду отстаивать свою позицию и спорить с рынком. Ну и т.п.

У меня в запасе много торговых стратегий и огромное количество клиентов, которых я отслеживаю второй десяток лет. И я просто не могу себе позволить быть на 100% увереным входя в сделку. Мне на много выгодней быть алертным и решительным в противовес уверенности и стойкости. Конечно терпение очень важное качество у долгосрочного инвестора, но порой бывает что оно чрезмерно.

holonaft,

Если не уверен, то не стоит входить в позицию. Но не следует уверенность путать с тупой самоуверенность, которую и наказывают. тупая самоуверенность — это неприятие других фактов. А поводу магнита, я еще ни нашел ни одного обоснованного факта относительно дальнейшего сильного снижения, кроме мнений о ВЕРОЯТНОСТНОМ снижении. И у меня опыт торговли не мал (в апреле 10 лет будет), а по работе сталкиваться с бирже начал с 1994

Уфимец, а факты для роста в моменте есть? Пока, ИМХО, совсем нет. Доходы населения снижаются, экономика стагнирует, если не падает. Психология людей изменилась от потребления к сбережениям. Сами то не видите разве? Или хочется себя убедить в обратном. Сам я набираю через каждые 100пт с 7500, уже набрал 1,5%, но это долгосрок. а не фьючи.

Alex64,

я уже достаточно подробно написал о своих взглядах в своей ленте. Причем я не рассматриваю рост до 11 тысяч. Все проще — уровень 8400-8600

Уфимец,

А вот и анализ от Андрея Ванина подоспел. Свежак.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент, да и рост средств на зарплату вырос т.к. новые рабочие места уже есть(производство и т.п), а отдача(маржа) пока в будующем… Тут вообще нет ничего скрытого, да и в схеме сделки с продажей пакета акций + SPO автор не разобрался: допку выкупили с большой переподпиской и лишь малую часть дадут рынку (инвесторам), т.к. ну никак нельзя было проигнорировать акционеров и не дать им возможность купить акций по цене SPO.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика. Сможете выстроенную логистику оценить? ))

Другой вопрос что рынок боится что часть допки, которую распределят между миноритариями, может уйти в рынок если цена акций, к моменту появления бумаги от SPO в портфелях, сильно отрастёт.., но и тут нет ничего страшного, т.к. это совсем не большой объём, даже если всё выльют в рынок(что крайне сомнительно).

holonaft, кроме того, будет мораторий на продажу в рынок на 3 месяцаГосподин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

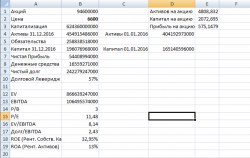

Смотрим на финансовые показатели (см. вложение)

Бизнес у Магнита конечно же хорош, ROE=33% (хорошая маржа с заемными средствами), Долговой Леверидж = 57% (низкий риск), ROA=13% (эффективный бизнес).

Идем далее: P/E=11,5, P/B =3, EV/EBITDA=8,14. По цене 6600 уже лучше, но пока еще не дешево.

Покупая акцию по 6600 мы получаем активов на 4800, прибыль по 575 на акцию и рассчитываем на 2000 рублей при ликвидации. Уже чуть ближе к справедливости, но пока еще не дешево.

При цене акции меньше 5000 и ниже уже можно будет потихоньку добавлять в портфель.

Надо еще посмотреть показатели за LTM, но что-то лень.

athlant64, А можете поставить разделители разрядов? А то цифры большие и абсолютно не читаются. Спасибо. С уважением.МАГНИТ: время идти по трупам ...

У меня не было и нет акций МАГНИТА, только раз до этого упоминал их в топике про то, как один их топ в 90-ых гривну обвалил, но повод появился откуда не ждали:

на прошлой неделе был на слёте акционеров одной маленькой, но славной компании, кроме корректировки стратегии где, основным вопросом было:

ЧТО ДЕЛАТЬ В СИТУАЦИИ С МАГНИТОМ?

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде.

Старожилы возможно помнят, что мне уже приходилось судиться с гигантами: Сбербанком, Данон-Юнимилком ..., разбираться со Сбербанк-АСТ и эти разборки хорошо кончались: Мировыми соглашения, потому как победы во всех инстанциях, были и так оплеухой для гигантов, а предложение взять часть денег вместо апелляций было хорошим предложением: на вечные суды у малого бизнеса просто нет ресурсов.

По причине опыта и в этот раз в бой пришлось вступить мне, пока в формате переговоров.

Но сейчас, честно говоря, почувствовал усталость от этой российской безнадёги малого бизнеса, который типа кто-то поддерживает, но эта усталость, которая рождает бойцовскую злость, в этот раз, если переговоры зайдут в тупик, раньше суда начну атаку на Галицкого, который столкнувшись с трудностями, исходя из писем поставщикам, выбрал простой путь для большой компании:

ИДТИ ПО ТРУПАМ ТЕХ, КТО МЕЛЬЧЕ, нагло кидая компании на деньги

не думаю, что он не в курсе событий и, конечно, не рассчитываю, что удастся достучаться до него напрямую, но надеюсь, что предпринимательские ассоциации и пресса ещё не прогнили до конца и помогут ввязаться в эту драку.

А МАГНИТу/ТАНДЕРу видимо совсем туго, если дошли до такого. Анализируя падение темпов их выручки в связке с управленческими решениями, которые есть в прямом доступе, вижу, что в их стратегии не было варианта развития событий, когда снижение среднего чека и прибыли в купе с набирающими силу Х5 и ДИКСИ, не позволит идти по проторенной дорожке. Кризис потребления затягивается, а МАГНИТ всё ещё не выработал иммунитет и новую стратегию, кредиты и финансовая помощь акционера пока дают им время на принятие решений, главное, чтобы эти решения рождались не в конвульсиях.

И как пишут аналитики))): я прекращаю покрытие акций МАГНИТа в виду отсутствия полноты информации и высокого риска для держателей акций МАГНИТа.

Sambojoy, А можно пример договора выложить, чтобы понять как обязательства сторон прописаны? Вот у колхозников, например, в сезон уборки целые пачки подписанных и неисполненных договоров на поставку зерна накапливаются. Обычно из-за колебаний цены и из-за неоплаты. И ничего, никто пока не умер.Дурдин Артем, Не имеет значения сколько дней падения.

Если у Магнтиа прибыль упала на 32% + к этому же объявили допку на 7,5% УК + к этому сосбственник компании продал 7,1% УК.

А вы сичтаете каке-то дни.

Магнит стоит не дороже 4500 руб за акцию.

Марэк, 3017,72 руб за акцию. И ни копейкой больше!

Чтобы купить акции, выберите надежного брокера: