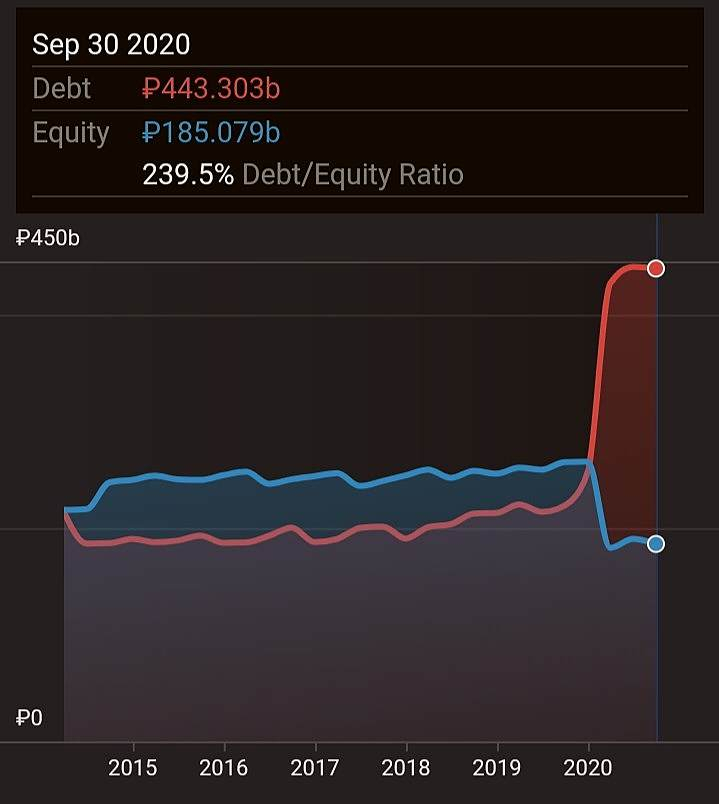

Если честно, я не все же не совсем понимаю, как ВТБ планирует получить ЧП за 2021 г. 200 млрд. руб., если за 4 квартал 2020 г. получил 15 млрд. руб.? И кстати, а где информация о резервах?

Опять же. Почему такая разница между результатами ВТБ и Сбера.

Да, многие на этом форуме говорят о том, что потенциально ВТБ может вырасти… Но цифры то об обратном говорят. Раньше, ладно — коронавирус. Сейчас то что?

Dur, странный Вы. Мы тут весь день только об этом и пишем: как и почему это произойдет.

Value, ага… а прибыль по РСБУ за январь, тем временем, все снижается и снижается… И внятного ответа на вопрос как не было, так и нет… Одни призывы покупать на все...

Это при том, что у самого около 15% акций этой компании. И я то за рост. Но мне, почему то кажется, что даже если будет хорошая прибыль за 2021 г. ВТБ ее опять зажмет под любым предлогом. Ну не хочет эта компания делится.

Dur, я думал они закончили с резервами в прошлом году, но они в январе положили туда 42 ярда. Для сравнения, это примерно половина от созданных резервов за весь 2019 год. Если перестанут всё складывать в резервы и списывать неудачные инвестиции, то цель вполне достижима. В крайнем случае продадут что-нибудь.

Value,

Это старая болезнь.

У них темп роста резервов опережает темп роста прибыли. Даже в лучшем годе 2018 так было