Двоякий отчёт вышел у MDMG, но очень красиво смотрится сокращение долга.

www.mcclinics.ru/media/news/MDMG%20REPORTS%2032%25%20GROWTH%20IN%20REVENUE%20IN%20FY%202021.html/

комментарии Вадим Рахаев на форуме

-

- Пополнение ожидаем в камушках: quote.rbc.ru/news/article/62039ac99a7947eb0c9bdfae

Светлана Svetl, это макро — оно достаточно понятно. Мне непонятны движения почти каждую сессию в интервале 16:00 МСК — 17:00 МСК. Также я не могу понять причины рокировок Поли и Полюса по дням. Это выглядит лютым бредом когда два золотодобытчика торгуются в противофазе и через день-два меняются. Что это за вертолёт?

Вадим Рахаев, полагаю, что резкие провалы цены на золото — это чистая манипуляция

И Вы пытаетесь уловить корреляцию (точнее, антикорреляцию) там, где она быть не обязана. Полиметалл объявил о высоких затратах в текущем году, а Полюс объявил байбек. Очевидно, компании находятся в разных финансовых ситуациях. Почему они должны быть «в одной фазе»? Производство одного и того же товара — это не единственный критерий. Надо рассматривать в совокупности. Кроме того, первичный листинг Полиметалла — на Лондонской бирже, а не Московской. Нерезиденты влияют на его акции в бОльшей степени.

Светлана Svetl,

По манипуляциям — понимаю ситуацию с раздутием массы через производные инструменты и контракты. Но… Посмотрите последние 40 сессий. В большинстве случаев цена идёт вниз с 16:00 до 17:00 по Москве. Эту часовую свечу как-будто можно шортить на ежедневной основе. Какова природа этого явления?

По Поле и Полюсу:

Вы говорите о фундаментале пика капекса Поли на 21 год (такой же капекс у компании будет в 22-м году) со снижением примерно на 120млн год к году в связи с политикой компании не более двух крупных проектов сразу. Нижняя точка будет достигнута после ввода второй части амурского ГМК. Тут всё ясно — Поля первая среди золотодобытчиков мира анонсировала рост влияния инфляции + узнали капекс — в итоге реакция.

Полюс напротив анонсирует байбек — это рост.

Смотрим далее: анонсы Поли как выяснилось применимы ко всем, а капекс прошёл пик. Анонс байбека от Полюса оказался не тем байбеком, что радует акционеров. Развернулись.

Мой вопрос: чего они продолжают крутиться в противофазе когда новости закончились?

Вадим Рахаев,

чего они продолжают крутиться в противофазе когда новости закончились?

по инерции

В большинстве случаев цена идёт вниз с 16:00 до 17:00 по Москве. Эту часовую свечу как-будто можно шортить на ежедневной основе. Какова природа этого явления?

а это амеры разминаются перед началом своей основной сессии

Если серьёзно, то Вы пытаетесь найти логическое обоснование буквально всем движениям на бирже. Однако, такие объяснения есть далеко не всегда. Помимо фундаментала на биржевые цены влияют и эмоции, и преднамеренные манипуляции, и фальшивые новости, и неправильная интерпретация корректных новостей, и (не-)банальные ошибки трейдеров и инвесторов всех мастей… Всё это никак не подчиняется здравому смыслу и не может быть объяснено с помощью логики.

Возвращаясь к истокам: я говорю о совокупных денежных затратах в пересчёте на унцию золотого эквивалента. В предыдущие годы (с 2016 по 2020) у Полиметалла они составляли 800-900 USD в год. А на 2022 год запланировано 1100-1200 USD, что и вызвало резкое падение акций в цене (на мой взгляд).

Тем не менее, январь для Полиметалла был вполне успешным: средняя цена на золото выше 1810, а курс доллара в среднем выше 75 (т.к. значительная доля расходов у Полиметалла в рублях и тенге, то при таком курсе долларовые затраты получаются меньше). Это позитивчик для компании, негативные эмоции улеглись, поэтому цена акции начала потихоньку подрастать.

Всё, IMHO, конечно же.

Светлана Svetl, полагаю, Вы правы по большинству суждений и нужно просто чуть агрессивней в ближайшие полтора года тарить Полю пока компания на пике Капекса.

Представители подрячика итальяно-турецкой SAREN, говорят есть шанс что первый плавучий завод может утонуть прямо в Кольский залив.Надеюсь это злые шутки.

Дмитрий Артмеладзе, а вот не смешно.

Вадим Рахаев, это пунктуальный кукл, в МТС такой до ковида был, все по часам делал — до 16-00 откупал, в 16-00 хорошо дул по рынку и просаживал бумагу, опять шел откупать, пару месяцев точно позволял покататься

any_to_real, «Пунктуальный Кукел»… Смешно.

Уважаемые, купил ОФЗ 26209 18 января 2022. Вопрос, почему мне не пришел купон от 19 января 2022?

Извиняюсь, если вопрос глупый. с ОФЗ ранее дел не имел

Отрок окаянный, если сделку заключили 18 января, то расчеты должны были пройти по Т+1 только 19 января. В этот день облигация уже торговалась с нулевым НКД. Посмотрите внимательнее отчеты, с вас не должны были удерживать НКД и купон тоже перечислять не должны.

BearEater,

1-НКД действительно перечислять не должны

2- в отчете действительно нет сведений об уплаченном мной НКд

НО. НКД был включен в стоимость облигации, что и признал брокер. при этом мне сообщили, что снизят налооблагаемую базу на величину НКД, что естественно меня не устроило. написал обращение в ЦБ. да, мне не лень )

Отрок окаянный, никакое НКД в стоимость облигаций не должны были включать

BearEater, не должны были включать. но включили

Отрок окаянный, Как при погашении, не знаю. Запрос нужен в Минфин, а не в ЦБ.

Рибонуклеаза, жалобы на брокеров, банки и страховые — вроде область ЦБ, а не Минфина?! Минфин лишь купоны скидывает в депозитарий — ему фиолетово как и кому распределят.

Вадим Рахаев, Налоги сфера Минфина, должен выпустить разъяснение. А то вводит быстро а головы не хватает подумать. НАУФОР тоже не чешется

Рибонуклеаза, так тут дело не в налогах. С человека взяли НКД, не сказали спасибо и пульнули купон другому. А может и «заиграли до востребования». Человек поинтересовался где купон, а ему ответили «Братюнь, непонятка вышла, не переживай, мы тебе налоги продисконтируем в конце года». В конце года на размер купона вписывается комиссия в расход.

Человек вполне обосновано имеет претензию. Пишет в ЦБ. Минфин тут ни при чём на мой взгляд.

P.S. Налоги — не сфера Минфина. Он их не собирает и законотворчеством также не занимается.

Вадим Рахаев, «Статьями 21, 24 Налогового кодекса Российской Федерации налогоплательщикам, плательщикам сборов и налоговым агентам предоставлено право получать письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах от Минфина России»

Рибонуклеаза, вопрос «почему спёрли НКД (купон)» к налогам и сборам не относится… Или?

Светлана Svetl, это макро — оно достаточно понятно. Мне непонятны движения почти каждую сессию в интервале 16:00 МСК — 17:00 МСК. Также я не могу понять причины рокировок Поли и Полюса по дням. Это выглядит лютым бредом когда два золотодобытчика торгуются в противофазе и через день-два меняются. Что это за вертолёт?

Вадим Рахаев, полагаю, что резкие провалы цены на золото — это чистая манипуляция

(подробнее atas.net/ru/teoriya-rynka/fyuchers-na-zoloto-5-veshhey-2/ )

[...] все большее количество «бумажного» золота скапливается на вершине перевернутой пирамиды, в основании которой находится постоянно сокращающийся объем физического металла.

Учитывая сложившуюся ситуацию со спросом и предложением на рынке физического золота, почему его цена не растет? Ведь именно так рынки обычно реагируют на дефицит предложения.

Ответ в том, что на самом деле не существует никакого настоящего рынка золота. Есть лишь манипулятивная игра, в которой физическое золото торгуется наряду с «бумажным», как будто это одно и то же.

И «мгновенный обвал» (англ. flash crash), случившийся по золоту 26 июня, служит тому ярким примером. Продавая реальные 59 тонн физического золота, продавцу пришлось бы осуществлять его поставку. Правда сделать это ему бы не удалось, как не удалось бы любому слитковому банку или дилеру. С учетом описанной ситуации на рынке физического золота, ему бы очень повезло наскрести 5 тонн золота за 30 дней. И даже покупка такого объема физического золота, не говоря уже о 59 тоннах, очень непростое дело для любого инвестора, кроме таких финансовых конгломератов как JPMorgan или HSBC. В итоге, такому продавцу осталось бы объявить дефолт по контрактам и получить иск от контрагента по обвинению в мошенничестве.

Но в мире «бумажного» золота таких проблем не существует.

Вы просто открываете торговый терминал или звоните своему брокеру и даете ему приказ на открытие короткой позиции. Таким образом, вы с помощью сравнительно небольшого маржинального обеспечения (возможно $100 млн. на $2 млрд. открытой короткой позиции по золоту, или 5% от номинальной стоимости контракта), реализуете свою торговую идею. И вот вы только что уронили цену золота, даже не вовлекая в эту операцию сам физический металл.

И Вы пытаетесь уловить корреляцию (точнее, антикорреляцию) там, где она быть не обязана. Полиметалл объявил о высоких затратах в текущем году, а Полюс объявил байбек. Очевидно, компании находятся в разных финансовых ситуациях. Почему они должны быть «в одной фазе»? Производство одного и того же товара — это не единственный критерий. Надо рассматривать в совокупности. Кроме того, первичный листинг Полиметалла — на Лондонской бирже, а не Московской. Нерезиденты влияют на его акции в бОльшей степени.

Светлана Svetl,

По манипуляциям — понимаю ситуацию с раздутием массы через производные инструменты и контракты. Но… Посмотрите последние 40 сессий. В большинстве случаев цена идёт вниз с 16:00 до 17:00 по Москве. Эту часовую свечу как-будто можно шортить на ежедневной основе. Какова природа этого явления?

По Поле и Полюсу:

Вы говорите о фундаментале пика капекса Поли на 21 год (такой же капекс у компании будет в 22-м году) со снижением примерно на 120млн год к году в связи с политикой компании не более двух крупных проектов сразу. Нижняя точка будет достигнута после ввода второй части амурского ГМК. Тут всё ясно — Поля первая среди золотодобытчиков мира анонсировала рост влияния инфляции + узнали капекс — в итоге реакция.

Полюс напротив анонсирует байбек — это рост.

Смотрим далее: анонсы Поли как выяснилось применимы ко всем, а капекс прошёл пик. Анонс байбека от Полюса оказался не тем байбеком, что радует акционеров. Развернулись.

Мой вопрос: чего они продолжают крутиться в противофазе когда новости закончились?Технически индексы выглядят так, будто их собирается завтра прорвать, очень опасная ситуация, нужно срочно горячих новостей

any_to_real, Предполагаю, что частично, орды армагедонщиков на СЛ формируются из тех кто маловато купил

Alchemist01, А Вы сами не хотели бы затарить побольше да подешевле в моменты когда уже не страшно?Уважаемые, купил ОФЗ 26209 18 января 2022. Вопрос, почему мне не пришел купон от 19 января 2022?

Извиняюсь, если вопрос глупый. с ОФЗ ранее дел не имел

Отрок окаянный, если сделку заключили 18 января, то расчеты должны были пройти по Т+1 только 19 января. В этот день облигация уже торговалась с нулевым НКД. Посмотрите внимательнее отчеты, с вас не должны были удерживать НКД и купон тоже перечислять не должны.

BearEater,

1-НКД действительно перечислять не должны

2- в отчете действительно нет сведений об уплаченном мной НКд

НО. НКД был включен в стоимость облигации, что и признал брокер. при этом мне сообщили, что снизят налооблагаемую базу на величину НКД, что естественно меня не устроило. написал обращение в ЦБ. да, мне не лень )

Отрок окаянный, никакое НКД в стоимость облигаций не должны были включать

BearEater, не должны были включать. но включили

Отрок окаянный, Как при погашении, не знаю. Запрос нужен в Минфин, а не в ЦБ.

Рибонуклеаза, жалобы на брокеров, банки и страховые — вроде область ЦБ, а не Минфина?! Минфин лишь купоны скидывает в депозитарий — ему фиолетово как и кому распределят.

Вадим Рахаев, Налоги сфера Минфина, должен выпустить разъяснение. А то вводит быстро а головы не хватает подумать. НАУФОР тоже не чешется

Рибонуклеаза, так тут дело не в налогах. С человека взяли НКД, не сказали спасибо и пульнули купон другому. А может и «заиграли до востребования». Человек поинтересовался где купон, а ему ответили «Братюнь, непонятка вышла, не переживай, мы тебе налоги продисконтируем в конце года». В конце года на размер купона вписывается комиссия в расход.

Человек вполне обосновано имеет претензию. Пишет в ЦБ. Минфин тут ни при чём на мой взгляд.

P.S. Налоги — не сфера Минфина. Он их не собирает и законотворчеством также не занимается.Господа хорошие, кто может объяснить нубу график золота? Что за проливы в 80% сессий в 16:00?

P.S. Думаю, мне ясны причины спредов базы и Поли с Полюсом, а вот разнонаправленность и откровенные вертолёты обеих бумаг также не очень понимаю..

Кто подскажет?

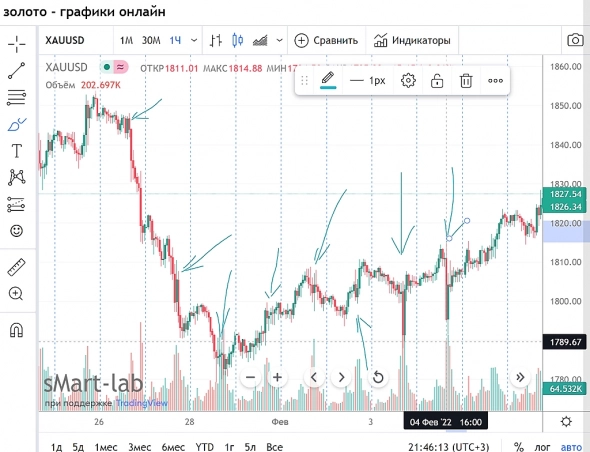

Вадим Рахаев, не знаю, насколько это поможет прояснить ситуацию, но, похоже, сейчас на цену золота влияет одновременно большое количество взаимно противоположных факторов, новости по которым очень быстро меняются. Для примера, статья от 04.02.2022 ( profitov.net/investory-begut-v-zoloto-imperija-meta-ruhnula-dollar-letit-vniz/ )

Вчера слитки продемонстрировали первое за 4 сессии снижение. В ходе волатильных торгов цена в один момент опустилась ниже психологически важной отметки в $1 800. Однако позже котировкам удалось закрепиться выше этого ключевого порога.

В итоге день на Нью-Йоркской бирже COMEX драгоценный металл завершил у отметки в $1 804,10. По сравнению с предыдущим закрытием в четверг золото подешевело на $6,20, или 0,3%.

Аналитики называют 3 фактора, которые негативно повлияли на стоимость желтого актива:

– рост доходности казначейских облигаций США после выхода экономических данных;

– заявление президента ЕЦБ Кристин Лагард (глава европейского регулятора больше не исключает повышения процентных ставок в этом году);

– решение Банка Англии во второй раз повысить процентные ставки для борьбы с инфляцией.

В то же время на рынке сложилась совокупность позитивных факторов, которые вчера помогли золоту немного отыграть понесенные ранее потери. Сегодня они также выступают катализаторами роста.

К благоприятным факторам эксперты относят:

– крупнейшее в истории падение акций Meta Platforms Inc. (в четверг бумаги материнской компании Facebook упали на 26% в связи со слабой статистикой по прибыли, а ее рыночная капитализация уменьшилась более чем на $250 млрд);

– повышенная волатильность акций других компаний на фондовом рынке США;

– снижение индекса доллара, который на данный момент нацелен на самое большое с марта 2020 года недельное падение (почву из-под ног зеленой валюты выбило уменьшение числа рабочих мест в частном секторе США в прошлом месяце);

– очередные признаки инфляции в Америке: в январе индекс деловой активности в сфере услуг института управления поставками упал до 16-месячного минимума в 59,9%;

– ожидания пятничного отчета по числу занятых в несельскохозяйственном секторе США (большинство экономистов склоняются, что данные будут слабыми);

– обострение геополитической обстановки в мире (Россия сформулировала несколько вариантов в качестве предлога для вторжения в Украину).

Все эти факторы способствуют повышению инвестиционного спроса на драгметалл и увеличению его стоимости. Сегодня утром фьючерсы на золото подорожали на 0,2%, до $1 807,50. А с начала недели цена желтого актива выросла почти на 0,9%.

Эксперты считают, что спровоцировать еще больший подъем металла может сегодняшняя статистика по числу рабочих мест и заработной плате в несельскохозяйственном секторе США. Если данные окажутся слабыми, это приведет к резкому снижению доллара и даст преимущество золоту на графике.

– Уже сейчас очевидно, что число занятых в несельскохозяйственном секторе США не будет большим, но трейдерам необходимо обратить пристальное внимание на реакцию фондового рынка. Если биржевые инвесторы начнут терять уверенность, мы можем увидеть серьезное изменение цен на золото в сторону повышения, – спрогнозировал аналитик Наим Аслам.

Статья чуть ранее, от 03.02.2022 ( profitov.net/pochemu-u-zolota-net-shansov/ )

Желтый металл подорожал по итогам уже 3 сессий подряд. Однако аналитики не видят признаков дальнейшего ралли и повода для оптимизма. Что же заставит золото снова отступить?

Вчера слитки продолжили восходящий маршрут, взятый в начале недели. Таким образом, золото продемонстрировало уже третье подряд повышение.

Поддержку драгметаллу оказала статистика по американскому рынку труда. В январе число рабочих мест в частном секторе США резко сократилось.

Показатель упал на 301 тыс., в то время как экономисты ожидали его обратной динамики. По прогнозам, количество рабочих мест должно было увеличиться на 200 тыс.

Одной из причин снижения числа рабочих мест эксперты называют всплеск заболеваемости коронавирусом. Очередную волну спровоцировал омикрон-штамм, который считается более заразным, чем ранее известные мутации COVID-19.

Золото отреагировало на тревожные данные по занятости в США уверенным ростом. В среду котировки подскочили на 0,5%, или $8,80. Финальной стала цена в $1 810,3. В последний раз актив закрывал торги на этом уровне более недели назад.

Позитивным фактором для драгметалла также вчера стало снижение доллара и доходности 10-летних гособлигаций США. Индекс зеленой валюты ослаб по сравнению со своими основными конкурентами на 0,5%. А доходность обвалилась более чем на 4 б.п. и составила 1,56%.

Оба показателя спикировали после того, как инвесторы оценили комментарии спикеров Федеральной резервной системы США. На этой неделе некоторые чиновники позволили себе развеять опасения по поводу агрессивного ужесточения денежно-кредитной политики американского центробанка.

Кроме того, увеличению спроса на актив-убежище способствовали повышенная волатильность мировых фондовых рынков и продолжающаяся эскалация российско-украинского конфликта.

Аналитик Джефф Райт отмечает, что на данный момент на рынке сложились идеальные условия для золота и других защитных активов:

– На днях ВОЗ отметила рост смертей среди зараженных COVID-19;

– В мире наблюдается обострение геополитической напряженности.

Тем не менее эксперт не видит признаков дальнейшего ралли металла. Его пессимизм обусловлен тем, что даже в такой благоприятной среде слитки не в состоянии вырваться из довольно узкого торгового диапазона, в котором застряли с начала года.

Главным препятствием для золота по-прежнему являются ожидания повышения процентных ставок ФРС и других крупных центробанков, подчеркивает Дж. Райт.

В настоящее время многие мировые экономики ощущают существенное инфляционное давление. Его дальнейшее усиление может вынудить регуляторов повысить ставки быстрее, чем ожидалось ранее.

По мнению эксперта, такая перспектива крайне негативна для золота. И пока есть вероятность того, что подобный сценарий может реализоваться, котировки драгметалла продолжат испытывать сопротивление на уровне $1 850.

Между тем золото уже сегодня может изменить свой 3-дневный восходящий маршрут на противоположный. С утра в четверг доллар укрепляется, ожидая решений Банка Англии и ЕЦБ по процентным ставкам. Регуляторы должны озвучить их во второй половине дня.

Аналитики прогнозируют, что Европейский центральный банк сохранит политику неизменной, тогда как Банк Англии, скорее всего, снова повысит процентные ставки, подав сигнал о дальнейшем сворачивании стимулов.

– Ожидания в отношении ставок сейчас являются основной движущей силой для золота, – прокомментировал ситуацию рыночный стратег Кайл Родда.

По этой причине сегодня график золота окрашен преимущественно в красный цвет. На момент подготовки публикации котировки упали на 0,2%, до $1 806,80.

Чуда не произойдет

Аналитики канадского банка Scotiabank считают, что рост желтого металла будет ограничен не только в ближайшей, но и в отдаленной перспективе. На днях эксперты представили обновленный прогноз цен на золото на 2022 год. Они понизили его.

В Scotiabank ожидают, что агрессивный курс ФРС будет удерживать слитки в текущем диапазоне до конца года. Это означает, что средняя стоимость золота составит примерно $1 800. Ранее аналитики называли цену в $1 850.

Понижен прогноз и по серебру. Если несколько месяцев назад Scotiabank пророчил серому металлу отметку в $25 на протяжении 2022 года, то теперь называет стоимость в $24,50.

– В связи с тем что в этом году ожидается более раннее и частое повышение процентных ставок, мы постепенно снижаем наши прогнозы цен на золото и серебро, – отметил в отчете старший экономист Scotiabank Марк Десормо.

Напомним, что на данном этапе рынки ожидают 5 повышений ставок ФРС в этом году, первое из которых произойдет уже в марте.

Повышение процентных ставок станет встречным ветром для драгоценных металлов, но рынок будет поддерживаться 2 ключевыми факторами:

– растущей инфляцией;

– усилением коронавирусных рисков.

Светлана Svetl, это макро — оно достаточно понятно. Мне непонятны движения почти каждую сессию в интервале 16:00 МСК — 17:00 МСК. Также я не могу понять причины рокировок Поли и Полюса по дням. Это выглядит лютым бредом когда два золотодобытчика торгуются в противофазе и через день-два меняются. Что это за вертолёт?

Сбер. Третья прибыль

О первой и второй прибыли можно узнать здесь.

А сегодня с прибылью продано еще 60 бумаг:

покупка

— 40 шт по 371,40

— 40 шт по 353,60

— 40 шт по 338,23

— 50 шт по 327,02

— 50 шт по 310,27

— 100 шт по 291,57

— 50 шт по 270,5 чистая чистая

— 120 шт по 254,55 продажа по цене, прибыль, прибыль в % годовых

— 60 шт по 231,0 269,05 р. 1986 р. 249%

— 60 шт по 231,0 260 р. 1514 р. 1993%

— 60 шт по 234,82 254,44 р. 1024 р. 884%

Авто-репост. Читать в блоге >>>

Max Trader, открой тайну, как ты мог продать бумаги купленные позже? Вижу один только вариант — иметь сотни счетов

Коммунизму быть!, есть второй вариант:

Считать не по FIFO, а как автору удобно.

Вадим Рахаев, это самообман

Коммунизму быть!, как есть и с налогами не согласуется… Зато автору так удобно.

Вадим Рахаев, можно вообразить что купил бумагу за рубль а «лишнюю» сумму накинуть на другую тогда профит будет сотни тысяч процентов, но зачем этот самообман нужен?

Коммунизму быть!, это уже другой вопрос. Философский. А может из области психологии. А может — это маркетинговая уловка привлечения аудитории.Технически индексы выглядят так, будто их собирается завтра прорвать, очень опасная ситуация, нужно срочно горячих новостей

any_to_real, недостаточно скалистые индексы станут скалистыми

genubat, всегда есть шанс, что во второй половине дня игроки будут фиксировать прибыль

any_to_real, подъехала терминология аналитиковСбер. Третья прибыль

О первой и второй прибыли можно узнать здесь.

А сегодня с прибылью продано еще 60 бумаг:

покупка

— 40 шт по 371,40

— 40 шт по 353,60

— 40 шт по 338,23

— 50 шт по 327,02

— 50 шт по 310,27

— 100 шт по 291,57

— 50 шт по 270,5 чистая чистая

— 120 шт по 254,55 продажа по цене, прибыль, прибыль в % годовых

— 60 шт по 231,0 269,05 р. 1986 р. 249%

— 60 шт по 231,0 260 р. 1514 р. 1993%

— 60 шт по 234,82 254,44 р. 1024 р. 884%

Авто-репост. Читать в блоге >>>

Max Trader, открой тайну, как ты мог продать бумаги купленные позже? Вижу один только вариант — иметь сотни счетов

Коммунизму быть!, есть второй вариант:

Считать не по FIFO, а как автору удобно.

Вадим Рахаев, это самообман

Коммунизму быть!, как есть и с налогами не согласуется… Зато автору так удобно.Уважаемые, купил ОФЗ 26209 18 января 2022. Вопрос, почему мне не пришел купон от 19 января 2022?

Извиняюсь, если вопрос глупый. с ОФЗ ранее дел не имел

Отрок окаянный, если сделку заключили 18 января, то расчеты должны были пройти по Т+1 только 19 января. В этот день облигация уже торговалась с нулевым НКД. Посмотрите внимательнее отчеты, с вас не должны были удерживать НКД и купон тоже перечислять не должны.

BearEater,

1-НКД действительно перечислять не должны

2- в отчете действительно нет сведений об уплаченном мной НКд

НО. НКД был включен в стоимость облигации, что и признал брокер. при этом мне сообщили, что снизят налооблагаемую базу на величину НКД, что естественно меня не устроило. написал обращение в ЦБ. да, мне не лень )

Отрок окаянный, никакое НКД в стоимость облигаций не должны были включать

BearEater, не должны были включать. но включили

Отрок окаянный, Как при погашении, не знаю. Запрос нужен в Минфин, а не в ЦБ.

Рибонуклеаза, жалобы на брокеров, банки и страховые — вроде область ЦБ, а не Минфина?! Минфин лишь купоны скидывает в депозитарий — ему фиолетово как и кому распределят.Сбер. Третья прибыль

О первой и второй прибыли можно узнать здесь.

А сегодня с прибылью продано еще 60 бумаг:

покупка

— 40 шт по 371,40

— 40 шт по 353,60

— 40 шт по 338,23

— 50 шт по 327,02

— 50 шт по 310,27

— 100 шт по 291,57

— 50 шт по 270,5 чистая чистая

— 120 шт по 254,55 продажа по цене, прибыль, прибыль в % годовых

— 60 шт по 231,0 269,05 р. 1986 р. 249%

— 60 шт по 231,0 260 р. 1514 р. 1993%

— 60 шт по 234,82 254,44 р. 1024 р. 884%

Авто-репост. Читать в блоге >>>

Max Trader, открой тайну, как ты мог продать бумаги купленные позже? Вижу один только вариант — иметь сотни счетов

Коммунизму быть!, есть второй вариант:

Считать не по FIFO, а как автору удобно.

Новость огонь 🔥, ищите Мосбиржу где-то за МКАД, наверное что бы жалобы не приходили

Станислав, менеджмент на 1% увеличил прибыль акционеров. Чего ёрничаем?Терминал Сбера проглотил мою карту. Мда уж(

Fox1995x, раньше только банкоматы таким страдали. А теперь квик вылез из монитора и карту сожрал? Ужасная история.

Вадим Рахаев,

В приложении заблокировать или по номеру 900 не судьба? Через приложение заказать перевыпуск и получить новую с паспортом как два пальца об асфальт.

Zamok,

1. Я физические карты не использую (банкоматы и терминалы работают по NFC) — жрать нечего.

2. Сожрали карту не у меня.

Знатоки, новые акции от AT&T это будут discovery (disca) или новые?

Alexey G, ниже в ветке есть тикер: WBD

Вадим Рахаев, Спасибо, еще вопрос: «WBD» будет на СБП и МОС биржах или только на СБП? «DISCA» есть и там и там или «WBD» будет вместо «DISCA»?

Alexey G, по идее бумага появится на всех биржах, где торгуются T и DISCA. А что будет на практике (как и где могут накосячить) я не знаю. Искренне надеюсь, что увижу среди своих бумаг у брокера ликвидные WBD и косяков не будет.Терминал Сбера проглотил мою карту. Мда уж(

Fox1995x, раньше только банкоматы таким страдали. А теперь квик вылез из монитора и карту сожрал? Ужасная история.Знатоки, новые акции от AT&T это будут discovery (disca) или новые?

Alexey G, ниже в ветке есть тикер: WBD

Чтобы купить акции, выберите надежного брокера: