Поэтому озвучьте вашу позицию по сургуту более грамотно. Например моя позиция сургут-п лонг цель 45р до конца года. Если вы считаете, что я не прав возьмите шорт по сургуту и рынок нас рассудит. Так какая ваша позиция? Лонг?, шорт?, купил и держу?, Все пропало?, просто поболтать зашли?

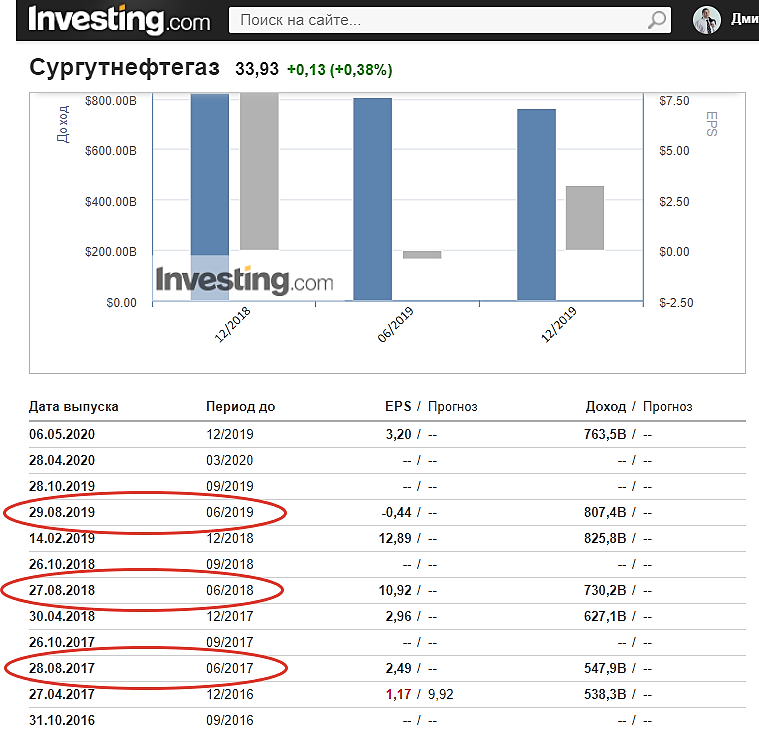

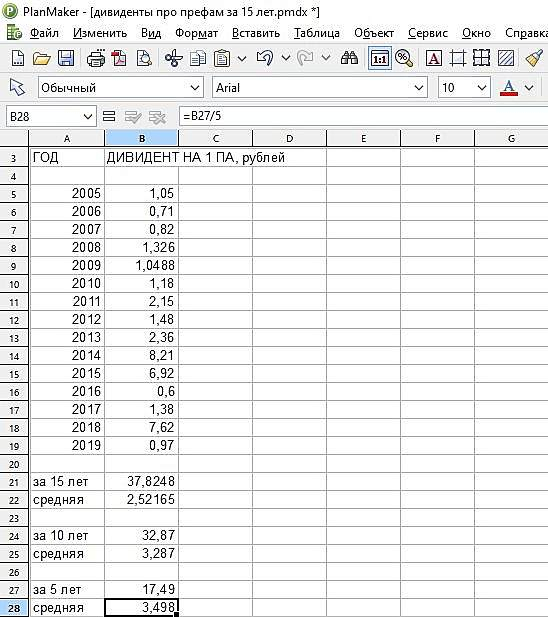

Ур Урычь, так я свою позицию еще неделю назад обозначил: Поступили дивиденды (58.500 руб.) по акциям Сургут-преф. Входил в них в ноябре 2016 года по 28.49-29.83 и докупал в августе 2019 года по 32.19, готов сидеть в них еще много лет. Как считаете, имеет смысл наращивать позицию дальше именно в этой бумаге? Если да, то до каких целей ожидаете рост на 3-4-летнем горизонте планирования? Я мысленно держу в голове ретест отметки 44 руб. от прошлого июля, но пока весьма призрачная цель…

Доля СНГ-преф в моем портфеле уже превышает 35%. Интересуюсь мнением коллег, стоит ли наращивать или пора остановиться и разбавить другими бумагами.

Антиквар, я не являюсь фин консультантом, по этим вопросам вам самим нужно определится, тут много вещей нужно учитывать, ваш возраст, чего вы хотите от инвестиций в конечном итоге (как должен будет выглядеть ваш портфель на конец всех ваших манипуляций ), горизонт инвестирования. Поэтому по портфелю вы для себя сами четкий план составить должны. Лично я думаю конечный итог более 100 компаний в портфеле по (1-0.5 %). Дальше уже пусть сам живет. Если на вас давит позиция я обычно так делаю просто продаю половину треть или четверть и не важно убыток это или прибыль. Если цена отскакивает я остальную часть продам выше и выйду либо в ноль либо в небольшой плюс если цена идет против меня я откуплю ниже. Если вас смущает ваша поза выйдите частью, но помните, что сидеть в рубле это тоже позиция. Если конкретно брать сургут, то я думаю без кубышки справедливая цена самой компании 34-35 рублей все, что ниже я буду выкупать. В следующем году кубышка так или иначе повлияет на див доходность, но в 2022 году мы опять можем получить 0.97 р на акцию поэтому я и хочу выйти по 45р. в конце 2020 или в начале 2021. Тут я не ванга, но когда запахнет конкретными дивами народ как на мед побежит. Теперь главное, чтобы бакс до конца года дожил по 70+.

Ур Урычь, спасибо за конструктивный развернутый ответ! Я как раз и собираю частные мнения не консультантов, а обычных трудяг фондового рынка. Психологически к портфелю из 100 бумаг я не готов, это наверное очень затратно по времени — делать хотя бы минимальный теханализ по каждой акции. Мой план скромнее: 15 бумаг (если будет интересно, каких, я позднее напишу) по 2 млн.руб. в каждой. Горизонт — вечность. Беда в том, что из всех собираемых акций Сургут-преф мне нравится больше всех. Но, если его долю в портфеле довести до 50%, то есть риск получить бестолковый портфель-неваляшку, в котором рост $-ориентированного SNGSP постоянно уравновешивается снижением остальных бумаг и наоборот. Поэтому я и собираю экспертные мнения о прогнозируемых целях Сургут-преф. Кстати, согласен, что диапазон 44-45 хорош для частичного выхода из бумаги. Есть у меня еще один вопрос на засыпку (ко всем): если бы ваш портфель состоял из SNGSP, Au и USD в равных долях, стали бы вы перекладываться сейчас из инструмента в инструмент?