Это будет вечно...🦉Как считать дивиденды на префы Сургута.

Это будет вечно...🦉Как считать дивиденды на префы Сургута.

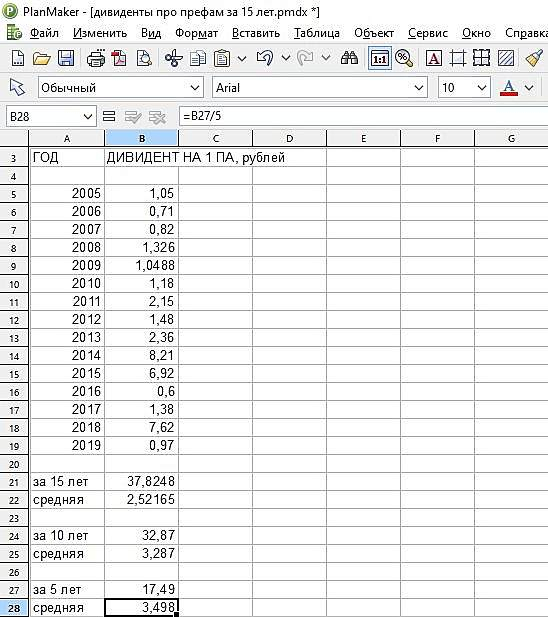

Берём прибыль РСБУ.

ЗА 3019 она 105.5 млрд. рублей.

Берём 10% от неё.

И делим на количество акций, составляющих 25% капитала, согласно устава.

Акций всего ао — 35,7 млрд. штук. Префов — 7.702 млрд. шт.

В сумме 43,4 млрд. штук, 25% это 10.85.

Просто запомните эту цифру и все.

❗️ИТОГО: 105.5*0.1= 10.5 млрд рублей.

Делим на 10.85 млрд.штук=0.97 рублей или 97 копеек дивиденд на преф за 2019 год.

Вместо 105.5 поставьте сюда скромную прибыль ожидаемую за 2020 год,

примерно 80 (10%) млрд. руб.делить на 10.85 млрд штук = 7.37 рублей.

Получится форвардный дивиденд в 2021 году летом в июле.

Или можете просто всю прибыль рсбу умножить на 0,0092165899 — будет сразу готовый дивиденд.

👆Это все очень просто, но работает каждый второй год, начиная с 2014.

А дилетанты ещё делят 10% прибыли на число префов до сих пор 🤦♂

Обзор позора и провала на СБЕР конф в TELEGRAM AROMATH 🎪

Авто-репост. Читать в блоге >>>

Антон Ромашов,

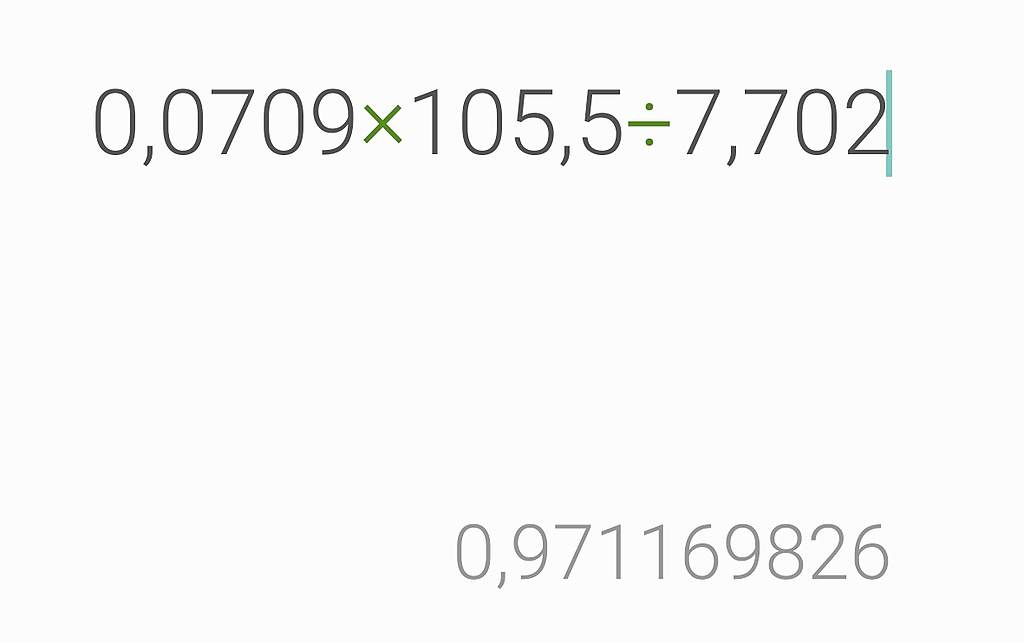

Устав Сургутнефтегаза предполагает дивиденды по привилегированным бумагам в размере 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала. Привилегированные акции Сургутнефтегаза составляют лишь 17,7% от УК, поэтому из-за оговорки «составляющих 25% от уставного капитала» фактический объем прибыли, распределяемый на «префы» меньше 10% — 7,09%.

ЗА 3019 она 105.5 млрд. рублей.

Префов — 7.702 млрд. шт.

105.5/100*7,09/7,702=0,9711р