комментарии dr utk на форуме

-

- ну что, сейчас рубль обесценивается, пора поступать по заветам богатейших людей этого мира: покупай когда на улицах льется кровь- говорили они. За выходные запасы в 14 млн тонн нефти принадлежащие русснефти подорожали в рублевом эквиваленте до 1,3 триллиона рублей примерно и судя по всему на этом не закончится рост курса бакса.

На данный момент самая дешевая нефтяная дочка роснефти. Капитализация чуть больше 1 миллиарда рублей. Это как санкт петербургская жкх компания ГИТ. На фоне роста цен на нефть смотрится смешной такая капитализация, особенно если посмотреть на варьерганнетегаз и прочие компании в составе роснефти. Вопрос только в том, когда цена существенно взлетит и приблизится к аналогам.

На данный момент самая дешевая нефтяная дочка роснефти. Капитализация чуть больше 1 миллиарда рублей. Это как санкт петербургская жкх компания ГИТ. На фоне роста цен на нефть смотрится смешной такая капитализация, особенно если посмотреть на варьерганнетегаз и прочие компании в составе роснефти. Вопрос только в том, когда цена существенно взлетит и приблизится к аналогам.

www.znak.com/2020-10-02/na_fone_vozmozhnogo_uzhestocheniya_sankciy_rosneft_vyvela_svoi_yugorskie_kompanii_s_kipra

«Роснефть» вывела с Кипра две подконтрольные компании, работающие в Ханты-Мансийском автономном округе. Как передает корреспондент Znak.com, 97% акций ПАО «Варьеганнефтегаз», ранее принадлежавшие Rosneft Industrial Holdings Limited и Novy Investments Limited, теперь напрямую контролируются ООО «РН-Разведка». Кроме того, более 73% акций ПАО «РН-Западная Сибирь», ранее записанные на Rosneft Industrial Holdings Limited и Novy Investments Limited, теперь принадлежат ООО «РН-Ресурс».

Вывод активов с Кипра произошел вскоре после заявления о пересмотре налогового соглашения между Россией и Кипром. В августе сообщалось, что Кипр согласился на условия РФ по увеличению налога на дивиденды и проценты до 15%. Новая ставка вступит в силу с 1 января 2021 года. Однако Алексей Калачев считает маловероятным, что вывод активов связан с пересмотром.

«Само соглашение не расторгнуто, и двойного налогообложения не возникает. Ставки налогов в рамках соглашения подняли с 5% до 15% по дивидендам и с 0% до 15% по процентам. Однако по отношению к ПАО „Варьеганнефтегаз“ и к ПАО „РН-Западная Сибирь“ эти ставки ничего не меняют, поскольку компании никогда и не платили дивидендов, и никаких кредитов на них также не висит», — пояснил эксперт.

Нормально так то. Акции мвидео 10% принадлежащие сафмару стоят 15 миллиардов рублей, пакет нпф продается за 20 млрд р, и еще вск и прочие шняги на балансе остаются. ПРи рыночной стоимости компании в 55 млрд р. ) Чудо рашен бизнес.

Нормально так то. Акции мвидео 10% принадлежащие сафмару стоят 15 миллиардов рублей, пакет нпф продается за 20 млрд р, и еще вск и прочие шняги на балансе остаются. ПРи рыночной стоимости компании в 55 млрд р. ) Чудо рашен бизнес.

Ягод просто море!

Павел, на какую сумму эти мешки. там от силы ведер 50 ягод, по цене 500 р ведро это тысяч на 25.)))что слышно, как там дела префами? сгорели облиги или таки поменяют их?

макей, всё хорошо

Павел,

с 5 июля Павел Вы будете свои акции по 5 коп продавать. Д сектор машет вам ручкой. Допка не прокатила.

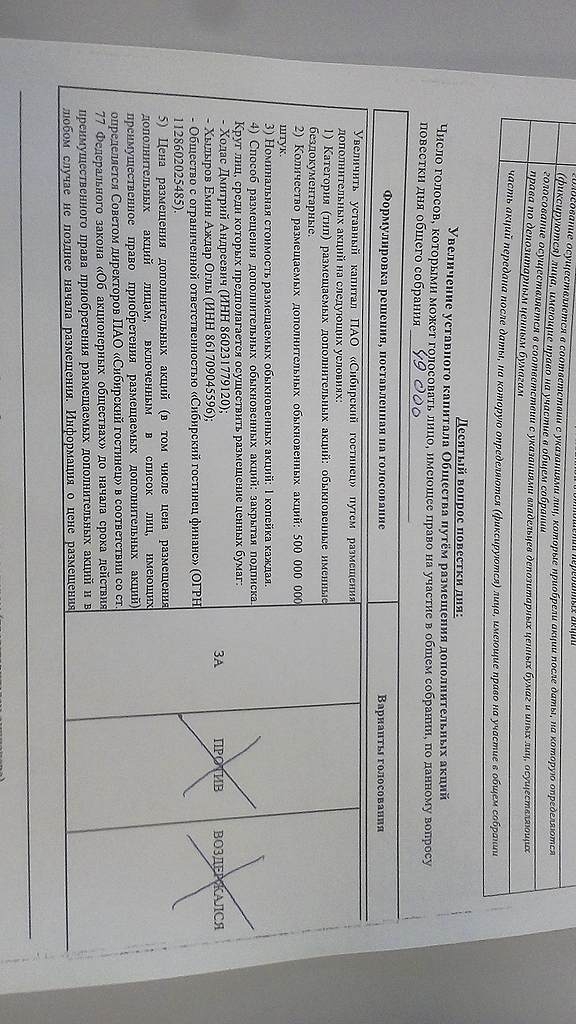

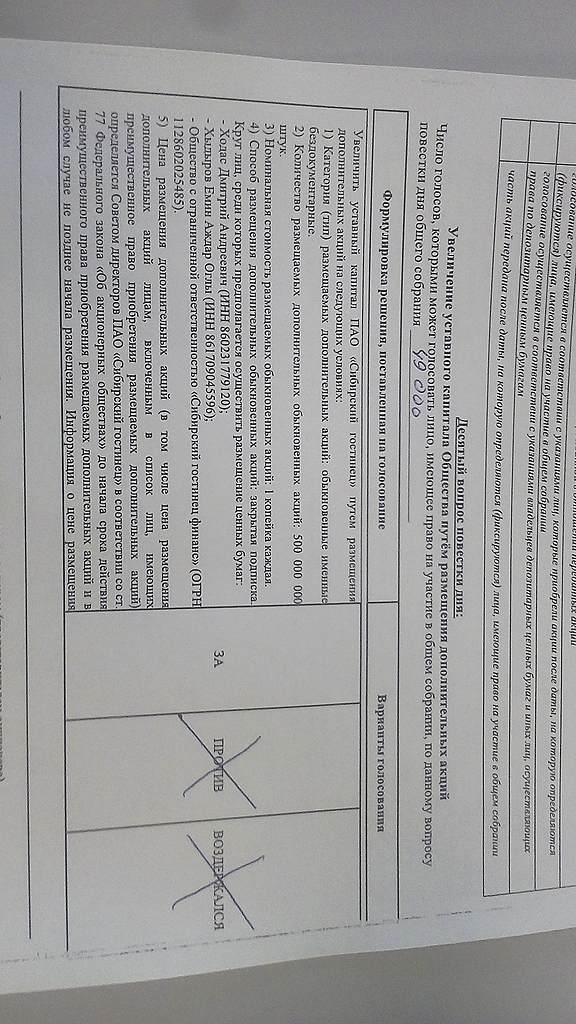

акции обыкновенные Публичного Акционерного Общества «Сибирский гостинец» В соответствии с Правилами листинга Председателем Правления ПАО Московская Биржа, 27 июня 2019 года принято следующее решение:

включить с 5 июля 2019 года в Сектор ценных бумаг неопределенного инвестиционного риска следующие ценные бумаги, включенные в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с соответствием критериям для включения в Сектор ценных бумаг неопределенного инвестиционного риска:

акции обыкновенные Публичного Акционерного Общества «Сибирский гостинец» со следующими параметрами выпуска:

тип ценных бумаг – Акции обыкновенные;

государственный регистрационный номер выпуска – 1-01-33722-D от 13.03.2015;

торговый код – SIBG;

ISIN код – RU000A0JVA36.

Markuss77, Тут ничего страшного не написано

DRBUZZ, Тут написано что с 5 июля в Д список, а там и до снятия с торгов недалеко, Армаду вон уже выкидывают из Д.- завтра на перегонки выскакивать будут скорее всего. или возможно задернут чтобы раздать тем кто новость не видел.

что слышно, как там дела префами? сгорели облиги или таки поменяют их?

макей, всё хорошо

Павел,

с 5 июля Павел Вы будете свои акции по 5 коп продавать. Д сектор машет вам ручкой. Допка не прокатила.

акции обыкновенные Публичного Акционерного Общества «Сибирский гостинец» В соответствии с Правилами листинга Председателем Правления ПАО Московская Биржа, 27 июня 2019 года принято следующее решение:

включить с 5 июля 2019 года в Сектор ценных бумаг неопределенного инвестиционного риска следующие ценные бумаги, включенные в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с соответствием критериям для включения в Сектор ценных бумаг неопределенного инвестиционного риска:

акции обыкновенные Публичного Акционерного Общества «Сибирский гостинец» со следующими параметрами выпуска:

тип ценных бумаг – Акции обыкновенные;

государственный регистрационный номер выпуска – 1-01-33722-D от 13.03.2015;

торговый код – SIBG;

ISIN код – RU000A0JVA36.- 2. Содержание сообщения

2.1. Фамилия, имя, отчество (если имеется) лица, размер доли которого в уставном капитале эмитента и (или) подконтрольной эмитенту организации, имеющей для него существенное значение, изменился: Хыдыров Емин Аждар Оглы.

2.2. Должность, которую занимает физическое лицо, размер доли которого в уставном капитале эмитента и (или) подконтрольной эмитенту организации, имеющей для него существенное значение, изменился: Председатель Совета директоров.

2.3. Вид организации, размер доли в уставном капитале которой изменился у соответствующего лица: эмитент.

2.4. Размер доли соответствующего лица в уставном капитале эмитента, а также размер доли принадлежавших данному лицу обыкновенных акций такого акционерного общества до изменения: 15 / 15 %.

2.5. Размер доли соответствующего лица в уставном капитале эмитента после изменения, а также размер доли принадлежащих данному лицу обыкновенных акций такого акционерного общества после изменения: 11,9596 / 11,9596 % Сибирский Гостинец. (Ответы на самые часто задаваемые вопросы (FAQ)

По итогам своей поездки в Псков, в том числе на ГОСА Сибирский Гостинец, я решил подготовить ответы на самые часто задаваемые вопросы!

1. Завод работает.

2. Завод производит даже на 2 камерах огромное количество сублимированных ягод.

3. Сублимированные ягоды съедобные — так что не надейтесь! Кроме того, они могут оказаться в вашей любимой каше на завтрак!

4. За всю историю собраний акционеров, их посетило пока только 2 миноритария, включая меня и старенького дедушку, который интернетом не владеет.

5. Мажоры очень надеялись, что на майское ГОСА к ним приедет акционер с пулом.

6. Допэмиссия акций делается для финансирования расширения производства и привлечения крупного инвестора.

7. 40% миноритариев проголосовало за допэмиссию. Остальные даже по почте бюллетени не направили!

8. На предприятии работает не 1-2 человека, а гораздо больше.

9. Я знаю кто и каким количеством голосов голосовал на ГОСА.

10. Не нужно вестись на троллей! Им платят за комментарии!

читать дальше на смартлабе

Павел, Хыдыр с вами не согласен))) Вышло сообщение что он слил по текущим 3,1% этого ценного гумна. удачи вам с допкой за которую голосовали)))Я за допку!

Павел, чтобы ты понимал ты собственно ручно проголосовал за то что твоя доля в компании уменьшилась в 5 раз. Если до допки у тебя был условно говоря 1% акций, то теперь их у тебя 0,2%. Ведь это закрытая подписка между 2 людьми Ходос и Хыдыр, ты ничего с этой допки не получишь, кроме уменьшения стоимости как на рынке, так и в процентном соотношении.Я за допку!

Павел, Молодец, теперь ты свои акции даже за 1 копейку не продашь ) После размещения этой допки в 500 млн обыкновенных акций, Ходос будет лить в рынок, что опустит цену в ноль. Далее банкротство и слова простите я не думал что будет все именно так. ) Пора удалять эту акцию из терминала. Гавнинец умер.На юридическом факультете состоялась встреча с представителями ПАО «Сибирский гостинец»

Дмитрий Ходас читает лекции студентам!

Проблема трудоустройства является очень актуальной для выпускников многих образовательных учреждений. Решить эту сложную задачу помогает сотрудничество с работодателями.

01 октября 2018г. на юридическом факультете состоялась встреча студентов 4 курса с представителями ПАО «Сибирский гостинец». Данное предприятие, выпускающее сублимированные ягоды и фрукты, является одним из первых резидентов ОЭЗ ППТ «Моглино».

Гости, в числе которых были совладелец и генеральный директор Ходас Дмитрий Андреевич и Руководитель HR-департамента и PR-службы Ксения Иванова, рассказали собравшимся о перспективах молодых юристов на современном рынке услуг в области корпоративного права, требуемом уровне подготовки для успешной работы по специальности, поделились личным опытом профессионального становления и карьерного роста, ответили на вопросы студентов

читать дальше на смартлабе

Павел, Он их учил как обуть народ и впарить инвесторам участок стоимостью 30 тыс рублей за 400 миллионов, после чего безбедно жить.- А что вы ждали от бывшего избушечника? Раздал, допку создал, опять раздал. Так они и зарабатывают. Засадил Ходас народ по самые гланды… Предупреждали вас удаляйте эти акции из терминала, ничего хорошего в них не будет пока там бывший избушечник бксовец рулит.

- Забыть про этих аферюг на всегда, удалить акцию из терминала. Ходос с Эмином в кэш выходят, продавая фантики. 100 млн рублей лучше чем пустые фантики в кармане. Фантикии в магазине не принимают, на них хлеб не купишь. Ходос -это тот же Кадыров только с бородой.)))

2/3 выпуска облигаций выкупили и сократили долг. Что то интересное намечается. Если 3 рубля пробьет, то буу покупать. Сейчас брать страшно.

www.moex.com/n20970/?nt=0

Об изменении параметров облигаций ПАО «Сибирский гостинец» с 21 сентября 2018 года

На основании полученного уведомления от Небанковской кредитной организации акционерного общества «Национальный расчетный депозитарий», с 21.09.2018 в Системе торгов ПАО Московская Биржа изменяются параметры следующих ценных бумаг организации Публичное Акционерное Общество «Сибирский гостинец»:

Облигации биржевые, 4B02-01-33722-D-002P от 21.07.2017, Торговый код: RU000A0JXZM9

Markuss77, привет! Да, видели, ниже я подробно описал ситуацию. С выплатой этого долга два основных вопроса:

1) почему держатели валютно выпуска (точнее их часть) ровнее владельцев рублевого выпуска, про повторную реструктуризацию которого ничего не слышно, как и про какие либо выплаты по купону (там сумма выплаты по рублевому всего 10% от всех платежей по валютному выпуску)

2) действительно ли сократился долг(могли просто перезанять, и сумма долга не изменилась в итоге), а если сократился, то откуда взялись деньги?

Ещё один вопрос: как изменились доли мажоров после всех этих космических оборотов с пятницы? Уже за без 4.5 торговых сессии обернули 86% компании

chitaupishu, доли скорее всего нарастили мажоры, точнее откупили то, что слили по 4р

Mr. Montana, если это так, то вопрос будет в прибыли. При учёте налоговых послаблений годовая прибыль в 250 мио легко отправит цену на 15-20 рублей, но будет ли это, и будет ли все хорошо с компанией, мы рано или поздно увидим.

chitaupishu, перегнул, с такой прибылью на 5-10р от силы, у ГИТа такая прибыль и стоят 200млн

Mr. Montana, ГИТ стоит 250, но я бы не стал утверждать, что это справедливо оцененная компания

chitaupishu, в этом и вопрос — почему Мультисистему должны оценивать справедливо за внезапные результаты, а ГИТ со стабильными результатами, растущими огромными темпами должен быть недооценен? И при этом фри флоат в гите меньше. Понимаю, что разгон был на жадности и тд, но ГИТ должен стоить не меньше 1р, это вопрос времени, но не понятно, почему до сих пор не там

Mr. Montana, Согласен что Гит недооценен. Но не забрался он туда из-за держателя 4% пакета, во втором квартале этот владелец сократил долю и слил большую часть акций. Но положительным остается факт что собственники армяне нарастили по немногу свои доли. мое мнение такое же в гите росту быть, как и в развивающемся гостинце.

2/3 выпуска облигаций выкупили и сократили долг. Что то интересное намечается. Если 3 рубля пробьет, то буу покупать. Сейчас брать страшно.

www.moex.com/n20970/?nt=0

Об изменении параметров облигаций ПАО «Сибирский гостинец» с 21 сентября 2018 года

На основании полученного уведомления от Небанковской кредитной организации акционерного общества «Национальный расчетный депозитарий», с 21.09.2018 в Системе торгов ПАО Московская Биржа изменяются параметры следующих ценных бумаг организации Публичное Акционерное Общество «Сибирский гостинец»:

Облигации биржевые, 4B02-01-33722-D-002P от 21.07.2017, Торговый код: RU000A0JXZM9 ягоды сушеные планкуют, а шоколадки не хотят, не смотря на прибыль в 1 квартале 230 млн р. Хорошо что не купил ни то ни другое.

ягоды сушеные планкуют, а шоколадки не хотят, не смотря на прибыль в 1 квартале 230 млн р. Хорошо что не купил ни то ни другое.

Чтобы купить акции, выберите надежного брокера: