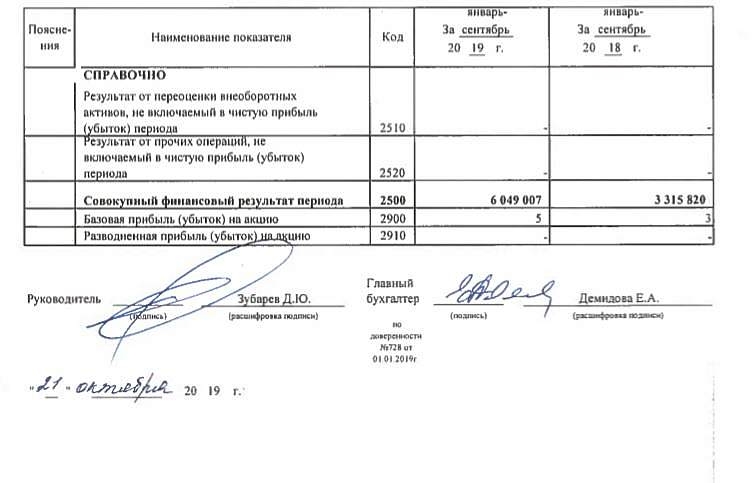

Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

РоманП., зачем докупать на просадках?

Каков в этом практический смысл?

Pinkin, всё просто дивы мин 1624р писал до этого. А могут быть и больше 1900-2100р. Ставка летом 6%. Вот и считайте всё что выше 10% нужно брать.

РоманП., каким образом Вы определили «дивы мин 1624р», если:

1) нет рекомендации СД по распределению прибыли;

2) нет абсолютно никакой гарантии того, что по итогам года (4 квартала) часть (громадной) дебиторской задолженности не спишут как безнадёжную, что приведёт к практически никем не ожидаемому убытку (рынок любит неожиданности — все мы это прекрасно знаем) по итогам всего 2019 г.

?

P.S.

Полагаю, что на данный момент целесообразнее исходить из того, что «дивы мин 0р», как мне видится.

Pinkin, причём тут дебиторка устав прочитайте про дивы на префа.