комментарии Павел Л. на форуме

-

Всем привет!

Я вот подумал, зачем использовать кэш в качестве ГО. Может можно взять, например, ОФЗ.

И вместо балласта ГО будет давать доп 1...

Валерий,

Центральный контрагент использует офз для залога в операциях репо, у вас клиринг с ЦК в кэше, потому что ЦК должен рассчитаться за репо кэшем, если у клиентов вместо кэша в клиринге будут офз, чем ЦК рассчитается за репо?

Arti, Здесь основные активы это ОФЗ если начнется снижение тела облигаций ниже 80% реализуется ценовой риск т.е цена фонда будет меняться в ...

Лютый Комерсант,

ОФЗ это активы центрального контрагента которые идут в залог по сделкам репо, в активах фонда нет облигаций, там только репо с ЦК который обеспечивает свои обязательства ОФЗ, если будет просадка по телу офз, в следующих сделках ЦК потребуется докупить залоговых инструментов, а у фонда рисков связанных со снижением тела нет.Какой то хитрожопый вроде меня сегодня селлил сайз в LQDT...😁

Какой то хитрожопый вроде меня сегодня селлил сайз в LQDT чтобы закупиться а...

Тимофей Мартынов,

Никаких сомнений, кто-то распродает с дисконтом фонд денежного рынка, чтобы поймать падающий нож в российских акциях, закупиться как следует на падающем рынке. Уверен что следующим шагом этого инвестора будет закупка мусорных облигаций с рейтингом ввв- и ниже, с высочайшей доходностью 50% и выше.

P.S.

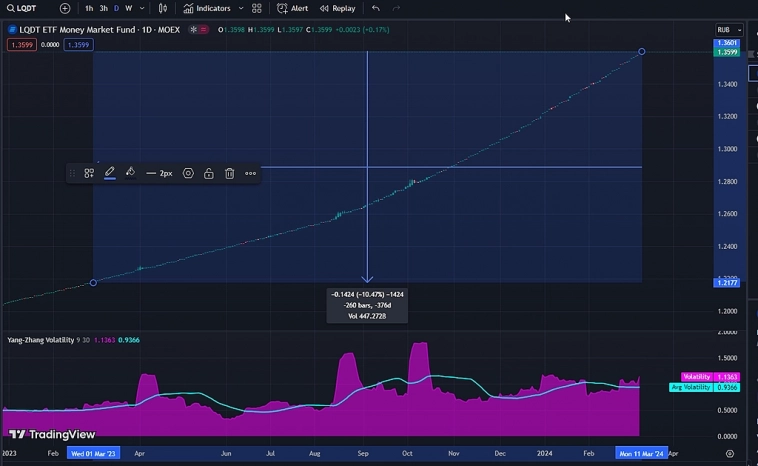

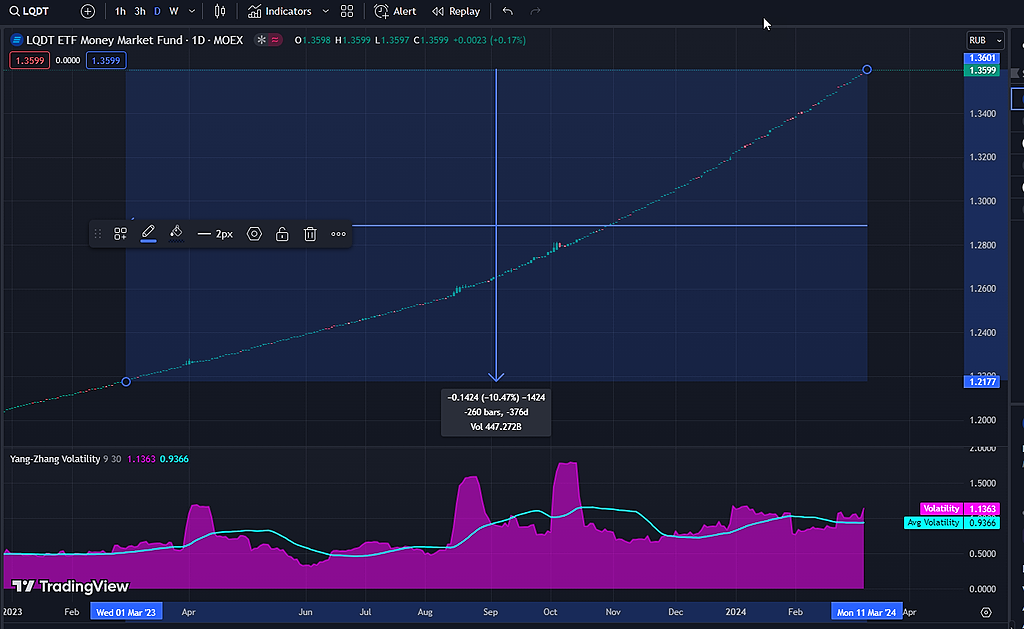

Для тех кто не понял, это конечно-же сарказм…КДПВ: Золото vs LQDT ?? продолжим тему

таймфрейм 1 год, рублевый спот золота против ВИМ фонда

пол года

Авто-репост. Читать в блоге >>>

Sergio Fedosoni,

В золоте свои риски, во-первых манипуляция деривативами, вы же не думаете что рынок оценивает исключительно физическое золото, нет, цену формируют деривативы, которые выпускает кто? правильно — банки возле печатного станка, как на wall street решат, столько золото и будет стоить.

Если при снижении ставок фрс включат riskOn по всей экономике, ваше золото за неделю улетит на 1600, потому-что какой нибудь банк продаст пачку опционов банку по соседству, и перекроет все это дело фьючерсом, который что? правильно, перекроется из вашей позиции по золоту. При этом вырастет s&p500, биткоин, а ваши позиции в золоте протухнут.

Стоимость золота это один из основных бенчмарков инфляции доллара поэтому банки с улицы за ним присматривают, вырасти не дадут и будут регулярно стричь паникеров которые еще думают что на рынке золота торгуется именно золото.Павел Л., доходность зависит от ставки RUONIA.

Ставка меняется.

Комиссия зашита в стоимость.

Спред можете легко посмотреть на графике.

Ещё о...

Дюша Метелкин,

Спасибо, Вопросов больше не имею!- Всем привет! Кто нибудь может объяснить почему при заявленной доходности фондов ликвидности около 15%, в реальности имеем около 10% за последние 4кв. или 11.5% за последние 2. В стаканы не смотрел, возможно там еще спред прилипнет по 0.5% за оба конца.

Кто реально это покупает, сколько у вас вармаржи наливает за квартал в этих фондах? (LQDT, AKMM, SBMM).

Зачем дефолт, печатный станок отвязали от ФРС, теперь нет прямого обязательства стрелять себе в ногу. Реальная доходность с учетом инфляции все рассудит.

Зачем дефолт, печатный станок отвязали от ФРС, теперь нет прямого обязательства стрелять себе в ногу. Реальная доходность с учетом инфляции все рассудит.

Option Workshop v20.6.1906 лицензия до 2222 года, по всем вопросам писать в телеграмм @Val1312q

Valq Valq,

Получил у него актуальную версию со всеми дополнениями, все работает.- Проще продать Баз. актив, на нем ликвидность выше, по своим свойствам проданные ITM опционы это проданные БА, т.к. дельта у ITM стремится к 1, (на низкой волатильности дельта быстрее стремится к 1 на высокой медленнее)

К примеру М. Чекулаев, пишет об опционах ITM — «Покупать нужно пункты продавать время», или «Покупать низкую волатильность, продавать высокую».

Следовательно опционы ITM — нужно покупать а не продавать, эти опционы далеки от центрального страйка, у них высокая дельта, низкая временная стоимость, т.к. они далеки от центра. Если купить такой колл, покрыть его шортом фьюча — имеем стрип (разновидность стредла), если БА вырастет, остаемся при своих минус премия кола.

Если же рынок упадет, шорт баз. актива покроет убыток от опциона который растеряет внутреннюю стоимость, но вырастет его врем. стоимость, и фьюч принесет больше чем растеряет опцион, т.к. дельта опциона при приближении к центру будет стремиться к 0.5 а у БА дельта всегда 1.

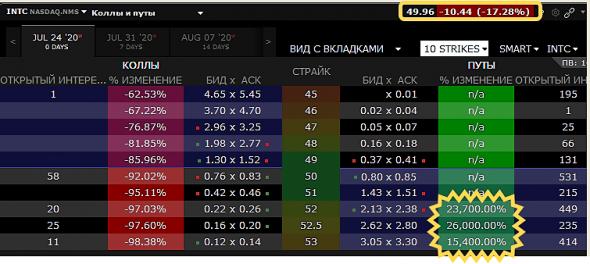

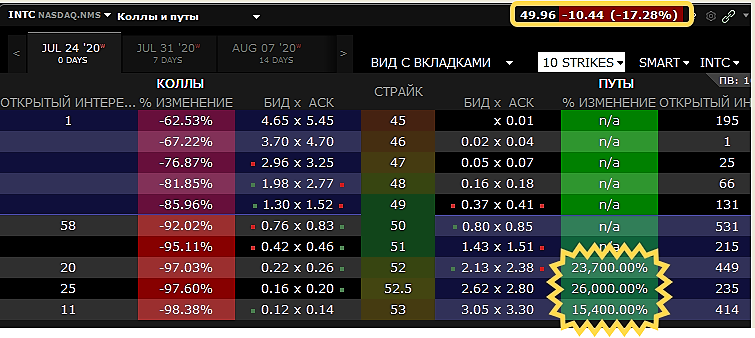

лучше на суточных разонять…

например, вот как сегодня ломанул ИНТЕЛ..

+26 000 %

Astrolog, Что это за платформа, брокер, IB?Что значит прокотировать опцион и как это сделать в Открытие брокер?

Danil Ageev,

Это буквально означает, открыть стакан цен путов или колов, по какому-то страйку, и выставить заявку на покупку/продажу. Обычно этим занимаются маркетосы (маркет-мейкеры) в стаканах ликвидных опционов.

Чтобы купить акции, выберите надежного брокера: