#SPBE — тут прямо вау! ✨

🏦 #SPBEНапомню про разбор прошлой недели — smart-lab.ru/blog/1108015.phpКазалось бы, мы уже пришли к верхней грани...

Светлана Кравцова, 12%? Вы, наверное, шутите. Меньше чем за 1000% я бумагу не отдам.)

#SPBE — тут прямо вау! ✨

🏦 #SPBEНапомню про разбор прошлой недели — smart-lab.ru/blog/1108015.phpКазалось бы, мы уже пришли к верхней грани...

Mischa_N, так мосбиржа тоже сделает тоже самое через месяц другой… Может это как-то связано с криптой, чтобы доступ был к ней круглосуточно)...

Ну наконец то торги начнутся по выходным, теперь биржа заработает на полную «мощность», получат многомиллиардные прибыли и начнут платить ди...

СПБ биржа с 1 февраля будет проводить торги по выходнымСПБ БИРЖА С 1 ФЕВРАЛЯ БУДЕТ ПРОВОДИТЬ ТОРГИ ПО СУББОТАМ И ВОСКРЕСЕНЬЯМ — С 10:00 ДО 1...

Акции #СПББиржа #SPBE – ждать ли рост? #миниобзор С прошлого года цена торгуется в диапазоне 100 — 148.Сейчас цена подходит к верхней границ...

Diamond, к сожалению скинул. Брал по 135,2 и продал по 132. Убыток. Судя по ценам фьючерсов на март 2025 года, опустят до 110 рублей. Рост б...

Alexander B, Речь шла не столько о СПБ сколько о финаме.

Александр Коган, депутат ГД Единая Россия, комитет по экологии:

Как обычно американский президент в своей речи, лишь упомянул, что санкции накладываются на те или иные физические и юридические лица, но самое интересное всегда содержится в документе, который публикует после этого Минфин США. Там есть подробные разъяснения содержания санкций. Мы видим, что Сбер отделался формальными ограничениями, то есть внесен в санкционный список CAPTA, который подразумевает лишь ограничения работы корреспондентских счетов клиентов банка на территории США. Североамериканский континент не является рынком, на котором наш ведущий банк ведет какую-то критичную деятельность. Санкции, можно сказать, прошли по касательной.

t.me/kaktovottak/16114

Статья РБК это подтверждает: www.rbc.ru/finances/24/02/2022/62176e7b9a79470cf8482a5b

Алексей aka Markitant, Пока так, но отключение от СВИФТ прихлопнет всё и всех

PP PP, Не прихлопнет.

Zamok, Поясните. Как будут осуществляться расчеты?

ИгорьК, Я не гуру, я выражаю собственное видение и мировосприятие. Будет принят эквивалент национальным валютам для конвертации, доллар будет исключён как инструмент давления и шантажа. Разве не ясно что Америка перешла рубикон и красную линию.

Zamok, кем будет принят, когда, что за эквивалент? Как конкретно будут происходить внешнеторговые расчеты, если в понедельник российские банке отключат от Свифт?

Любопытно также, что сегодня обыкновенные акции выглядят лучше префов. Видимо, их потенциал существенно выше

Strelyanyj, Они просто выросли меньше.) В декабре того года обычка и префы в одной цене были.

Mischa_N, Неужто в одной? Я не посмотрел, спасибо :)

Strelyanyj, Теперь осталось догнать и перегнать.)))

Mischa_N, Да уж, с какой стороны ни посмотри, а бега предстоят олимпийского маштаба!

Любопытно также, что сегодня обыкновенные акции выглядят лучше префов. Видимо, их потенциал существенно выше

Strelyanyj, Они просто выросли меньше.) В декабре того года обычка и префы в одной цене были.

Mischa_N, Неужто в одной? Я не посмотрел, спасибо :)

Китай лает, а караван идёт...

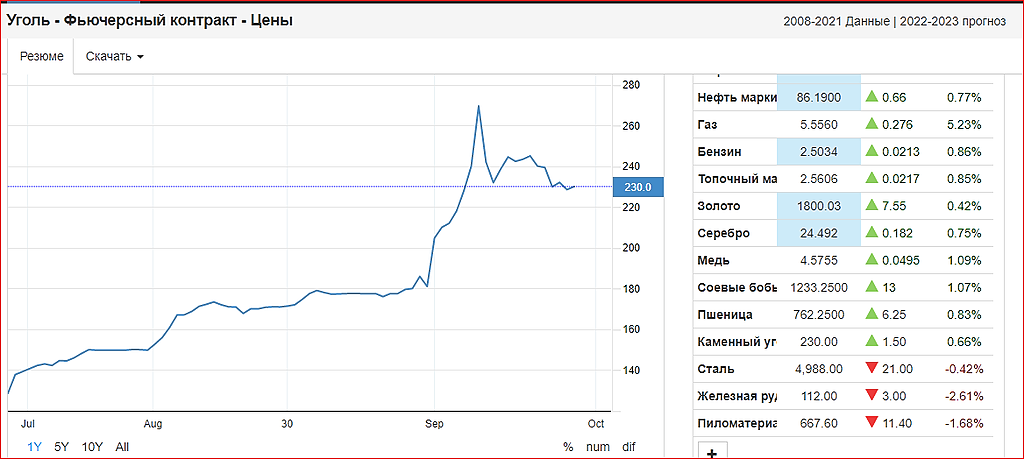

ru.tradingeconomics.com/commodity/coal

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы). Ебитда просто будет перетекать то в майнинг, то в металлургический сегмент. Вот и все. Но в целом по холдингу будет норм.

RedAlert, По 2 кварталу 60% прибыли это Уголь

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, так в третьем квартале они увеличили добычу.закупили машинок там. Плюс цены выросли по сравнению со 2 кварталом процентов на 30. Если спроецировать из Южной Кузбасса, то там прибыль в 3 кв. выросла по сравнению с 1 полугодием в 3 раза. Боюсь даже представить какие цифры могут быть. Но конечно же только отчет всё расставит по местам.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?