BCS GM начал анализ «Распадской» с рекомендацией «покупать» для ее акций

BCS Global Markets (BCS GM) начал аналитическое освещение «Распадской». Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 860 рублей за штуку, рекомендация для этих бумаг была дана «покупать» (текущая стоимость — порядка 448 рублей за штуку, потенциал роста — 92%).

«Распадская», на наш взгляд, сейчас представляет большой интерес. Акции компании могут стать одними из самых ликвидных в секторе металлургии и добычи при лучшей дивидендной доходности по споту и за 2021/2022 годы — 70% и 66/37% соответственно. У компании практически нулевой долг. Из рисков мы отмечаем потенциальный навес предложения, поскольку некоторые инвесторы предпочли бы продать акции. Тем не менее мы полагаем, что этот объем будет поглощен рынком, а часть — купят основные акционеры Evraz", — пишут аналитики.

«Распадскую» также, по их мнению, можно считать историей восстановления: доля акций в свободном обращении вырастет с 6% до 37% к середине апреля, а ликвидность увеличится с $11 млн до $30 млн по ADTV (средний дневной объем торгов — прим. ИФ), что соответствует уровню отраслевых аналогов.

Авто-репост. Читать в блоге >>>

Роман Ранний, ну они оптимисты конечно. Пампить на пике цикла. А что будет если цены на кокс в два раза сложатся? Евраз тоже не просто так Распадскую выделял, «Грязная компания» угольщики кокс. Такие компании вообще в индекс включают? Фонды уж точно покупать не будут. Вообще интересно хоть одна идея BCS GM сработала, взяли что на поверхности. Остальные все в глубоком минусе VK, Система, ГМК что они ещё там пампили?!

РоманП., в смысле «грязная»? Вы тоже грязный -от вас одни продукт переработки. К сожалению кокс и металл по другому в достаточном количестве пока не получить

Михаил математик, во всех смыслах. Весь мир старается отказаться от «Грязной угольной энергетики» и тд. Все зарубежные крупные фонды исключают угольщиков и нефтянку. Что Вам глаза раскрыл?! Это ребенку в детсаде только неизвестно наверное. Тенденция есть нужно следовать.

РоманП., купите Теслу. Она экологичная(спойлер-нет). Вы видимо не в курсе, что Распадская про кокс, а не про энергетический уголь. Учите матчасть и не умничайте

Михаил математик, буду ездить на экологически чистом Метро, мне так удобнее. А Вы не в курсе что Кокс тоже уголь? Наверное в школе плохо учились, а ещё математик. У меня 20тыс. шт Распадской в портфеле 10%, а у Вас? И не хамите если не трудно.

РоманП.,

Там где я живу нет метро. Кокс конечно же не уголь, а продукт его переработки. В школе учился хорошо. У меня миллион акций распадской. Так что у вас маленький. Вы по сравнению со мной в инвестиционном плане — «маленькая киска»

Михаил математик, Выписку можно увидеть на мульон акций от Брокера? А то как говорится П… ть не мешки второчить. На острове Бали живете если без метро? Кокс металлургический всё одно из Коксующихся углей получают, так что какая разница. Уголь он и на Бали уголь.

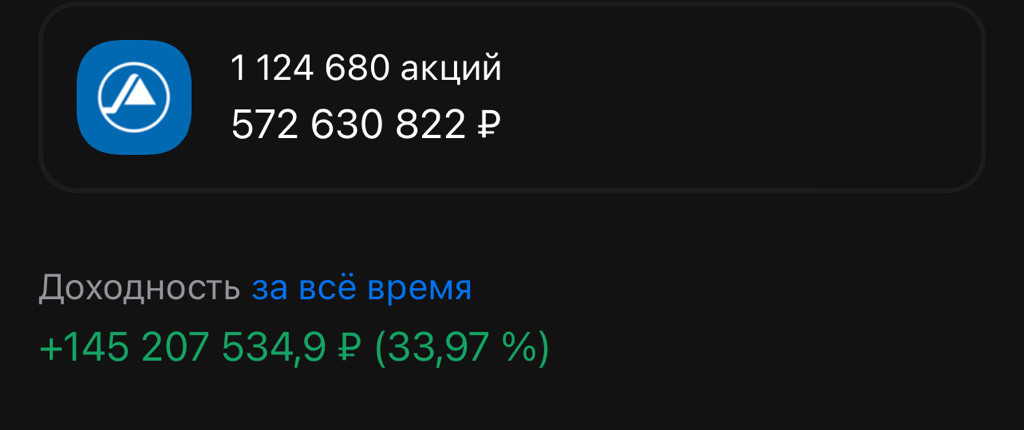

РоманП., ну хорошо, что вы знаете что кокс это не уголь теперь. Я на Самуи, не на Бали. Про выписку смешно. Вот вам скрин. Наслаждайтесь.

Михаил математик, Снимаю шляпу, позиция хорошая но дороговато входили. По Коксу стыдно просто забыл процесс полукоксования, а у меня первая вышка Химик-Технолог Органический Синтез. Просто давно знания не приходилось применять забылось все.

РоманП., Окей принимается. Всем добра!

Михаил математик, сидеть в в 4-м часу ночи, трындеть на смартлабе,

так себе занятие для «успешного инвестора»

Валерий Иванович, вы видимо не внимательно читали. Я на Самуи. Тут уже утро, когда вы спите. Вам добра

Михаил математик, у меня почти такой же часовой пояс, как в Самуи.

3 часа разницы