Здесь ошибка: smart-lab.ru/q/bonds/RU000A108DH6/?ysclid=mffe3tj162173076932

Некорректно рассчитана доходность («Доходность* облигации к погашению составляет 9.29% годовых.»)

Правильный расчет:

Номинал = 1 000 USD

Купон = 25 USD раз в квартал (100 USD в год)

Котировка = 820 USD (82,00%)

Следующая выплата = 18.09.2025

Предыдущая выплата 18.06.2025

Длина купонного периода = 18.06.2025–18.09.2025 = 92 дня.

Сегодня 11.09.2025 → число дней с начала купонного периода = 85 дней

НКД =25 х (85/92) = 23,10 USD

Что платит покупатель (dirty price) = 820+23,10 = 843,10 USD

Что получит держатель при оферте 18.09.2025: номинал+купон=1000+25=1025 USD

Доходность за оставшийся срок (HPR) = (1025/843,10)-1 = 0,2158 = 21,58% за 7 дней

текущая купонная доходность = 100/820 = 12,20%

9,29% — явно ошибка

При НКД = 23,10 USD, dirty price = 843,10 USD, а Доходность за оставшийся срок (HPR) ≈ 21,6% за период до оферты. Число 9,29% в карточке не соотносится ни с current yield (~12,2%), ни с YTC (HPR за период и его аннуализация дают совсем другие, намного выше показатели).

комментарии Маска на форуме

-

А что с Черкизово? Почему у них выручка за три месяца в 6 раз упала по сравнению с тем же периодом прошлого года? Неужели народ курятину есть перестал?

den9000, это же отчёт по рсбу. он не учитывает выручки, прибыль и другие фин.показатели дочерних компаний. черкиз могли часть активов перекинуть в 2021 году на одну из дочек, поэтому по рсбу резкое снижение выручки. ждите МСФО

Всем привет, есть у меня опасения, что 10-ти млрд. на затратные мероприятия по очистке и рек и озер и торфа и грунта не хватит от слова совсем… Если только на поверхности земли пятно 5х5 км, глубиной до 5 см. Только затраты на срез земли толщиной 0,1м, перемещение земельных масс, последующий вывоз и переработка / утилизация потянут от 2,5 млн. куб.м., в условиях раскисшей мерзлоты… это от 5 млрд. и выше. Только земельные работы… А водные, скорее всего, сейчас вообще невозможно рассчитать… Не удивлюсь, если в отчетности 2 кв. появится резерв млрд. от 50… И, судя по всему, инсайдеры о том-же думают...

Маска, вы отчет за 1 п/г 2019 видели? Посмотрите чисто ради интереса.

Andrei Samoryadov, мне их смотреть не нужно, я их наизусть цитирую.

Маска, понял. цены реализации напишите?

Andrei Samoryadov, нет понятия цена реализации. Есть формула цены, на основе среднее из средних значений индексов LME + товарная премия, размер которой зависит от port of discharge & delivery term (FCA/CPT/DAP/CFR). но в отчете ты можешь посмотреть среднюю температуру по кварталу по факту, как говорится — в зеркало заднего вида.www.nornickel.ru/upload/iblock/d9b/norilsk_nickel_hpp3_accident_update_as_of_june_9_final.pdf

Andrei Samoryadov, прессуха ни о чем. А мы такие молодцы… нагнали техники, людей… 150 млн.зелени всех делов-тоеще и туалеты за собой почистим

Всем привет, есть у меня опасения, что 10-ти млрд. на затратные мероприятия по очистке и рек и озер и торфа и грунта не хватит от слова совсем… Если только на поверхности земли пятно 5х5 км, глубиной до 5 см. Только затраты на срез земли толщиной 0,1м, перемещение земельных масс, последующий вывоз и переработка / утилизация потянут от 2,5 млн. куб.м., в условиях раскисшей мерзлоты… это от 5 млрд. и выше. Только земельные работы… А водные, скорее всего, сейчас вообще невозможно рассчитать… Не удивлюсь, если в отчетности 2 кв. появится резерв млрд. от 50… И, судя по всему, инсайдеры о том-же думают...

Маска, вы отчет за 1 п/г 2019 видели? Посмотрите чисто ради интереса.

Andrei Samoryadov, мне их смотреть не нужно, я их наизусть цитирую.- Всем привет, есть у меня опасения, что 10-ти млрд. на затратные мероприятия по очистке и рек и озер и торфа и грунта не хватит от слова совсем… Если только на поверхности земли пятно 5х5 км, глубиной до 5 см. Только затраты на срез земли толщиной 0,1м, перемещение земельных масс, последующий вывоз и переработка / утилизация потянут от 2,5 млн. куб.м., в условиях раскисшей мерзлоты… это от 5 млрд. и выше. Только земельные работы… А водные, скорее всего, сейчас вообще невозможно рассчитать… Не удивлюсь, если в отчетности 2 кв. появится резерв млрд. от 50… И, судя по всему, инсайдеры о том-же думают...

медведи, для вас стараюсь: расписки ГМК в Лондоне не перебили ист.хай (для тех кто торгует отбой), а АДРки в США закрылись аккурат на уровне ист.хая

Маска, ёпрст — я прям накаркалНорникель — почти как золото — Финам

Благодаря мировой экологической повестке автомобильная промышленность, даже несмотря на падение продаж, поддерживает спрос на никель и обеспечивает рост спроса на палладий. Это позволяет компании генерировать прибыль и увеличивать дивидендные выплаты.

ГМК «Норильский никель» является одним из крупнейших игроков сегмента промышленных металлов, на который приходится около 14% мирового производства никеля, свыше 2% меди, 45% палладия и около 15% платины.

Основным риском для компании остается падение спроса на промышленные металлы, в связи замедлением темпов роста мировой экономики под влиянием распространения эпидемии коронавируса.

Однако, по всей видимости, электромобили и в целом экологическая повестка в автомобильном производстве продолжат быть ключевым источником спроса на никель и палладий в средне- и долгосрочной перспективе.

«Норникель» принял новую стратегию, которая предполагает в полтора раза, до $ 10,5–11,5 млрд, увеличить капвложения на 2019–2022 годы. В долгосрочном плане это станет позитивным фактором для оценки «Норникеля», хотя на среднесрочном горизонте может привести к росту долговой нагрузки.

Авто-репост. Читать в блоге >>>

stanislava, какая экологическая повестка. Полно инфы о том, что самая большая срань от авто не выхлоп, а истирание резины об асфальт. И мы этой черной резиновой пылью в городах дышим.

Пилат, в тему — огромный углеродный след, больше чем выхлоп всех авто в мире — от жизнедеятельности КРС- вспомнил, как один «аналитек» с канала верника, рекомендовал шортить гмк против лонга русала. Типа, нате вам двойного лося

Было бы логично воспользоваться сейчас моментом провести спо и направить средства на модернизацию производства и в разведку. Аналитики закладывают в расчеты постоянное удорожание продукции, что в корне не верно, сейчас цены аномально высокие и всегда так не будет. Короче руководство гамака живет одним днем. Вобщем рынок всем покажет))) Кому пальмы до небес, а кому глобальную рецессию.

E C, гамак говно, вопросов нет. покупайте мечел, там активы продают и бабло раздают

Как минимум в кэш. ИМХО. Еще… я смотрю на серебро, т. к. если взять соотношение золото/серебро, то оно сейчас на максимальных значениях или близких к нему за много лет. А серебро драгметалл как ни крути.

Alex, кеш — есть треш- Впервые в истории доходность на 30 лет в США стала меньше ожидаемого темпа роста инфляции на аналогичном горизонте инвестирования: зелёный график — номинальная доходность на 30 лет (1,57%), рыжий график — 30-летняя breakeven инфляция (1,59%).

- JP Morgan: ФРС впервые с 2008 понизила ставку на внеочередном заседании. Теперь мы ожидаем следующего понижения на 25 бп на заседании в марте и видим риск понижения ставки до ее нижней границы в 0% на последующих заседаниях.

В 5 из 6 последних случаев внеочередного заседания, закончившегося понижением ставки, ФРС делала равное по величине понижение на ближайшем запланированном совещании. - что, если бы нынешняя эпидемия коронаровируса не освещалась в прессе? Вообще, ну не знали бы о ней ничего? если бы и медики никаких сверхъестественных усилий не применяли? Мир бы вымер? Инфекция парализовала бы человечество? Мир бы этого просто не заметил бы. В Мире ЕЖЕГОДНО от гриппа и его осложнений умирает 650 тыс человек, от вирусного гепатита- 630 тыс человек, от вирусных диарей, энцефалитов, тех же пневмоний- миллионы. В этом количестве заболевших и умерших от вирусных инфекций «лишние» 100 тыс заболевших и 3 тыс умерших никто бы и не заметил. Это сейчас мы активно выявляем и делаем анализы. А если бы не делали? Мы бы заметили это увеличение заболеваемости от вирусной инфекции на 00001%? «Но мы же мероприятиями остановили распространение инфекции», скажите вы? Как сказать… 5 млн человек, выехавших из Уханя до начала карантина. Продолжающееся свободное авиасообщение между странами (как ни закрывай отдельные направления, «кривыми» перелетами вход везде свободный.)Противовирусных препаратов нет, вакцины нет. Что есть: паника, хорошо организованная паника. Сейчас потеплеет и все сойдёт на нет. Останется иммунитет к этому типу вируса и будем ждать другой. Но и польза от всего этого есть- Мир увидел, что к настоящей пандемии он не готов и может станет умнее и бдительнее.

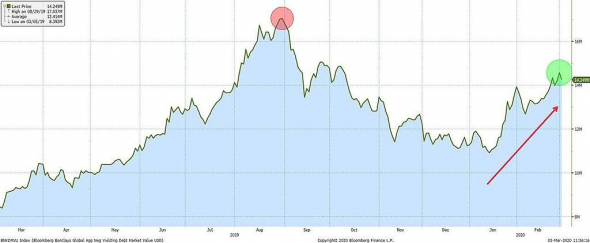

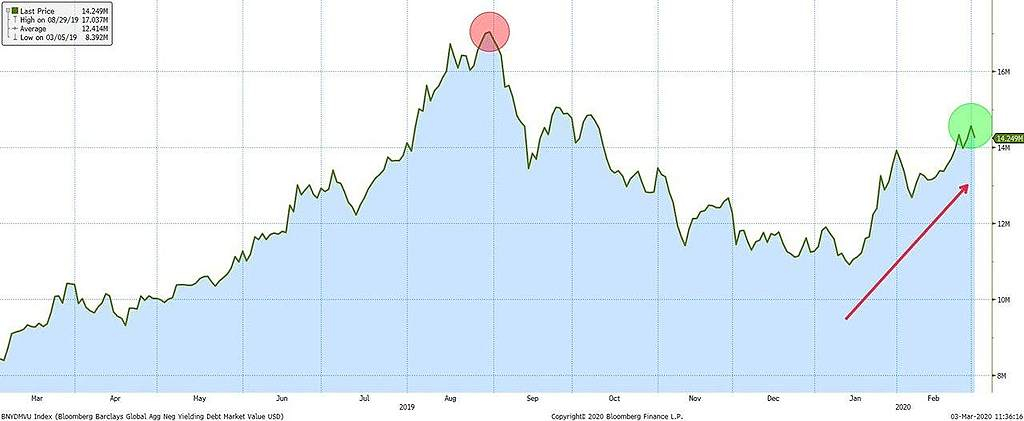

- Объём облигаций, пересчитанный в $, торгующихся с отрицательной доходностью в мире

Чтобы купить акции, выберите надежного брокера: