Альфа-банк — Взгляд и прогнозы по акциям ВТБ

сегодня, 15:26

Переоценка акций ВТБ маловероятна, пока рынок не изменит в лучшую сторону свое отношение к банкам

Аналитики Альфа-банка

Хотя настроение на рынке в последние месяцы диктовали внешние факторы, в 1П18 ВТБ продолжал получать высокую прибыль. В связи с этим менеджмент ВТБ повысил свой прогноз прибыли на 2018 г., что пока не отражено в ожиданиях рынка. Мы повысили свой прогноз прибыли ВТБ. Мы считаем, что позиция по капиталу банка вряд ли ухудшится в этом году, даже в условиях волатильности на валютном рынке. Учитывая этот факт и новую, дружественную по отношению к миноритариям дивидендную политику, мы считаем, что дивидендная доходность по обыкновенным акциям ВТБ составит 8,6% при текущих уровнях котировок.

Наша более высокая оценка прибыли нейтрализована увеличением стоимости капитала. В результате мы сократили РЦ на 12М на 15-27% соответственно по обыкновенным и привилегированным акциям банка. Учитывая потенциал роста 29-38% и низкие мультипликаторы, мы подтверждаем рекомендацию ВЫШЕ РЫНКА по акциям ВТБ. В то же время мы считаем переоценку акций ВТБ маловероятной, пока рынок не изменит в лучшую сторону свое отношение к российским банкам в целом, и особенно к Сбербанку.

Прогноз прибыли повышен, но ожидания рынка пока еще отстают. Несмотря на повышенную стоимость риска в 2К18, ВТБ в 1П18 продемонстрировал сильную чистую прибыль (+71% г/г) на фоне стабильной маржи и контроля над расходами. В итоге ВТБ повысил свой прогноз чистой прибыли на 2018 г. примерно на 13% как минимум до170 млрд руб. В то же время ожидания рынка отстают от прогноза банка – рынок прогнозирует прибыль все еще на уровне примерно 150 млрд руб. в 2018 г.

Обновление модели. Мы обновили финансовую модель банка, повысив прогнозы по росту кредитов и процентным ставкам (ставка ЦБ 7,5% в качестве базового сценария против 6,75% ранее), а также понизив прогноз операционных расходов. В то же время мы консервативно смотрим на долгосрочную стоимость риска ВТБ: несмотря на то что скорректированная стоимость риска за 1П18 (без учета резервов по кредитам компаний групп “EN+” и “ГАЗ”) составляла всего 0,9% (что значительно ниже прогноза самого банка 1,5%), коэффициент покрытия кредитов 3 стадии составляет всего примерно 50% (против 90-140% у публичных аналогов). Скорректировав нашу модель, мы повысили прогноз чистой прибыли на 2018-20 гг. на 8-18% (что на 1-15% выше консенсус-прогноза).

Это поддерживает позицию по капиталу ВТБ, даже в условиях волатильности валютного рынка… Учитывая наш новый прогноз прибыли на 2018 г., мы не ожидаем, что достаточность капитала ВТБ ухудшится в этом году, даже при более слабом рубле (65 руб./$ против 60 руб. ранее). Мы ожидаем, что T1 CAR достигнет 12,7% в конце этого года (что на 10 б. п. выше г/г). Наш анализ чувствительности показывает, что ослабление рубля на каждые 5 руб. снижает достаточность капитала примерно на 25 б. п.

… и гарантирует дивидендную доходность на уровне 8,6%. Учитывая наш новый прогноз по прибыли (171 млрд руб.) на 2018 г., а также новую, дружественную к миноритариям дивидендную политику (равные дивидендные доходности по обыкновенным и привилегированным акциям), мы ожидаем, что ВТБ выплатит рекордно высокие дивиденды в начале будущего года. При коэффициенте дивидендных выплат 50% (наравне с другими госкомпаниями), мы ожидаем, что дивидендная доходность составит примерно 8,6% при текущих уровнях котировок.

Оценка: После недавних распродаж, вызванных внешними факторами, у ВТБ низкий коэффициент 2019П P/BV на уровне 0,5x (против исторического среднего 0,9x). По коэффициенту 2019П P/E ВТБ торгуется на уровне 3,5x, что предполагает дисконт 29% к Сбербанку (акции торговались примерно одинаково до распродаж, начавшихся в апреле 2018 г). Учитывая более высокие оценки прибыли, нейтрализованные повышением стоимости капитала, мы понизили РЦ на 12М по обыкновенным акциям на 15% до 0,057 руб./обыкновенную акцию. Мы понизили РЦ по ГДР на 27% до $1,8/ГДР на фоне тех же факторов, а также более слабого рубля. Это предполагает потенциал роста 29-38%, что подтверждает рекомендацию ВЫШЕ РЫНКА. В то же время мы считаем, что переоценка акций ВТБ маловероятна, пока рынок не улучшит своего отношение к российским банкам в целом, в частности к Сбербанку.

Риски: 1) Ухудшение макроэкономической и геополитической ситуации; 2) ослабление рубля, влияющее на достаточность капитала; 3) аномальный рост кредитования, ведущий к ухудшению качества кредитов; 4) ограничительные регуляторные инициативы со стороны ЦБ; 5) возможная волатильность прибыли; 6) сделки M&A, размывающие стоимость банка.

1prime.ru/experts/20181002/829289462.html

ответы на форуме

Русгрэйн Холдинг – мсфо

42 984 000 акций https://disclosure.skrin.ru/docs/4702316BA39F4948A627C4AD43AA46B7/ стр.3

Капитализация на 02.10.2018г: 399,75 млн руб

Общий долг на 31.12.2015г: 10,385 млрд руб

Общий долг на 31.12.2016г: 14,200 млрд руб

Общий долг на 30.06.2017г: 13,996 млрд руб

Общий долг на 31.12.2017г: 15,086 млрд руб

Выручка 2015г: 4,335 млрд руб

Выручка 6 мес 2016г: 1,879 млрд руб

Выручка 2016г: 3,775 млрд руб

Выручка 6 мес 2017г: 2,658 млрд руб

Выручка 2017г: 5,341 млрд руб

Валовая прибыль 2015г: 255,68 млн руб

Валовая прибыль 6 мес 2016г: 835,40 млн руб

Валовая прибыль 2016г: 341,79 млн руб

Валовая прибыль 6 мес 2017г: 339,87 млн руб

Валовый убыток 2017г: 78,88 млн руб

Прибыль 2012г: 57,59 млн руб

Прибыль 2013г: 218,71 млн руб

Убыток 2014г: 888,64 млн руб

Убыток 6 мес 2015г: 650,06 млн руб

Убыток 2015г: 2,581 млрд руб

Прибыль 6 мес 2016г: 3,36 млн руб

Убыток 2016г: 1,614 млрд руб

Прибыль 6 мес 2017г: 609,10 млн руб

Убыток 2017г: 1,781 млрд руб

http://e-disclosure.ru/portal/files.aspx?id=24322&type=4

http://www.rusgrain.ru/company/disclosure/statement/2017/index.php

Марэк, брать или не брать?- Русгрэйн Холдинг – мсфо

42 984 000 акций https://disclosure.skrin.ru/docs/4702316BA39F4948A627C4AD43AA46B7/ стр.3

Капитализация на 02.10.2018г: 399,75 млн руб

Общий долг на 31.12.2015г: 10,385 млрд руб

Общий долг на 31.12.2016г: 14,200 млрд руб

Общий долг на 30.06.2017г: 13,996 млрд руб

Общий долг на 31.12.2017г: 15,086 млрд руб

Выручка 2015г: 4,335 млрд руб

Выручка 6 мес 2016г: 1,879 млрд руб

Выручка 2016г: 3,775 млрд руб

Выручка 6 мес 2017г: 2,658 млрд руб

Выручка 2017г: 5,341 млрд руб

Валовая прибыль 2015г: 255,68 млн руб

Валовая прибыль 6 мес 2016г: 835,40 млн руб

Валовая прибыль 2016г: 341,79 млн руб

Валовая прибыль 6 мес 2017г: 339,87 млн руб

Валовый убыток 2017г: 78,88 млн руб

Прибыль 2012г: 57,59 млн руб

Прибыль 2013г: 218,71 млн руб

Убыток 2014г: 888,64 млн руб

Убыток 6 мес 2015г: 650,06 млн руб

Убыток 2015г: 2,581 млрд руб

Прибыль 6 мес 2016г: 3,36 млн руб

Убыток 2016г: 1,614 млрд руб

Прибыль 6 мес 2017г: 609,10 млн руб

Убыток 2017г: 1,781 млрд руб

http://e-disclosure.ru/portal/files.aspx?id=24322&type=4

http://www.rusgrain.ru/company/disclosure/statement/2017/index.php

chitaupishu,

Сиб.гостинец уже хотели допку запустить. Но видать ЦБ им не разрешил. Но, главное, посыл уже понятен. Эти прохиндеи в перспективе хотят еще макулатуры Сиб.гостинца напечатать, поэтому и сливают весь свой шлак. Номинал 1 копейка, напечатают еще и могут продавать хоть по 2 копейки, у сосбственников Сиб.гостинца все равно будет навар 100% ))) А уж если продавать по текущим — в общем, лохотронят здесь по полной

Марэк, чтобы напечатать ещё мукалатуры по закрытой подписке, как они хотели, нужно собрать 75% голосов «за», при своих 50% они этого не сделают, а миноры не будут голосовать «за», лишаясь преимущественного права и размывая свою долю. То что номинал 1 копейка ничего не означает, цена допки, даже если они соберут как-то 75%, будет точно не 1 копейка, а даже если 1 копейка, то тут, по закрытой сработает преимущественное право держателей акций, голосовавших против, либо не голосовавших, на покупку доп эмиссии пропорционально своему пакету.

С открытой и так всё понятно, на это никто не пойдет — мало того, что преимущественное право действует, так ещё и все желающие могут вписаться в допку (по закрытой то всё, что не заберут по преимущественному праву уйдет на покупку мажорам =)

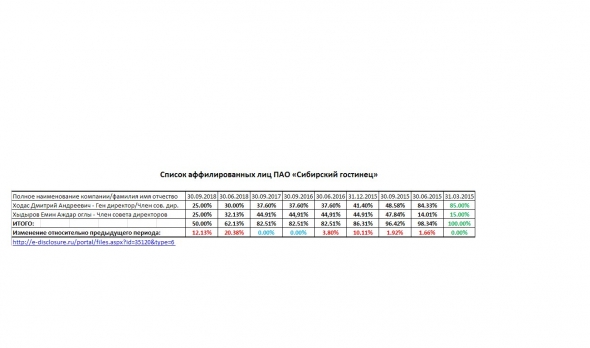

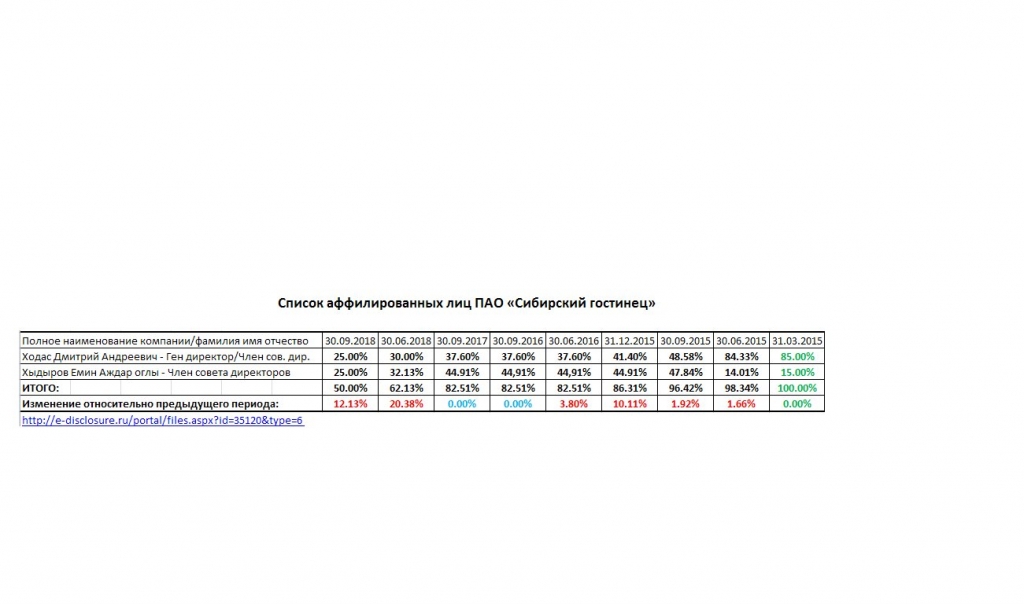

Сибирский гостинец

Член совета директоров Сибирского гостинца слил 7,13% акций Сибирского гостинца, в течение 3 кв 2018г.

Номинал 0,01 руб

100 000 000 акций http://www.e-disclosure.ru/portal/files.aspx?id=35120&type=1 стр.3

Ген.дир Сибирского гостинца слил 5% акций Сибирского гостинца, в течение 3 кв 2018г .

ИТОГО: 12,13% макулатуры своей шараги поменяли на живые деньги инвесторофф и спекулей.

e-disclosure.ru/portal/files.aspx?id=35120&type=6

p.s. Dire Straits — Money For Nothing

Марэк, думаешь продают, потому что идут на банкротство?Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?

Value,

Я уже объяснял для непонятливых.

Номинал разный — НО Капитал все эти акции дают единный 1,479.1 трлн руб.

Марэк, Вас не смущает, что на префы второго типа дивиденд в 10 раз больше, чем на префы первого типа? Также, в случае ликвидации общества должен соблюдаться принцип пропорциональности вкладов в уставный капитал – а значит, владельцы префов второго типа должны получить в десять раз больший размер имущества на акцию, по сравнению с владельцами префов первого типа и обыкновенных акций.

Иван Боженков,

С чего вы взяли, что он продал в убыток. Может ему выдали премию и премия в том чиле может быть выдана акциями компании. Поэтому для Дубинина акции, в принципе равны сумме его премии, он в них не вкладывал ни копейки.

Ну так ведь мог и подождать до 0,08-0,1 роста, а продал их. Вот когда напишут, что купил 1% значит другое дело будет, пока только продал. Я придумал классную штуку, надо ВТБ вложить всю чистую прибыль в Казахскую биржу. Тогда Тимофей увидит как там обороты вырастут, все порадуемся.

p.s. Он продал 0,00164% (21255 лот) обыкновенных акций 18 июня, следует из сообщения банка на сайте раскрытия информации. 18 июня акции ВТБ торговались по 4,6 коп. за бумагу, сумма сделки могла составить около 9,8 млн руб

www.vedomosti.ru/finance/articles/2018/09/28/782347-vtb

p.p.s А через 3,5 месяца снова с опазданием напечатают сообщение, что Дубинин, уже, купил 1% акций ВТБ по 0,039 коп

Марэк,Value,

Я уже объяснял для непонятливых.

Номинал разный — НО Капитал все эти акции дают единный 1,479.1 трлн руб.

p.s. И вообще, где вы были со своими вопросами насчет привележек, когда с прибылью за 2016г: 51,6 млрд руб., ВТБ в 2016г торговался по 7-7,5 коп?

А с прибылью за 2018г: 180 млрд руб., сейчас торгуется по 4 коп

Марэк,… и дивы совсем другие...)Иван Боженков,

Эта старость которой уже 3,5 месяца. Дубинин продал акций ВТБ на смешную сумму, о которой лучше вообще было промолчать — на 9 млн руб

Марэк, ну я ту старую новость не читал, сегодня увидел. Дело не в сумме, а в том, что член наблюдательного совета с убытком закрылся не веря в рост. Вот в чем дело. Даже если бы речь шла о 50тыс рублях. Сам факт говорит о том, что там полная разруха у них всех и этим наблюдательным советом вытирали ж…ВТБ – по мультипликаторам 0,03951 руб. Текущая 0,04086 руб, на +3,5% больше

Общее количество акций: 37 438 243 362 338 (обычка + преф)

Марэк, Вы странно считаете. У акций разный номинал, а Вы их просто складываете.

Если привести к одному номиналу, то общее количество будет: 65 103 388 362 338.Тимофей Мартынов,

Дык, у Магнита программа выкупа до декабря месяца 2018г., в размере 16 млрд руб.

Пока что выкупили примерно на 3,5 млрд руб. Еще на 12,5 млрд руб будут выкупать.

Марэк, спасибо за уточнениеТимофей Мартынов,

Понял ))

про курс валюты не буду.

что касемо ежемесячного отчета Минфина РФ по среденей цене Urals — то без этого никуда, сам понимаешь.

Марэк, ))) слуш, ты этот спам можешь одновременно в каждую из 10 российских нефтегазовых компаний засунуть

нахрена это нужно?нефти и курса рубль-доллар.

Марэк, вот видите, вы до сих пор не поняли, что это лишнееТимофей Мартынов,

Когда мне доступ на газпромовскую ветку откроешь?

Марэк, когда ты дашь внятное обещание что не будешь постить не относящиеся к Газпрому новостиОмаров Заур,

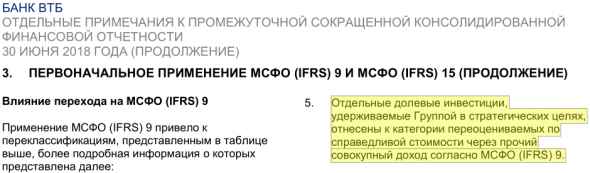

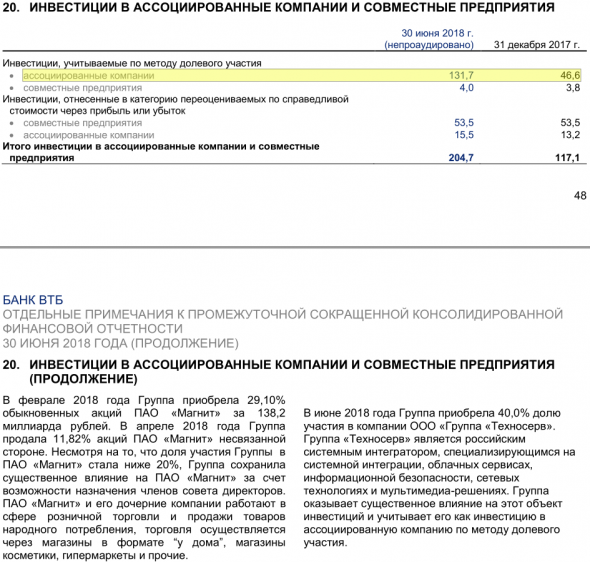

Магнит никоим образом не влияет на показатели ВТБ

Рубль @ 29.09.2018 20:00

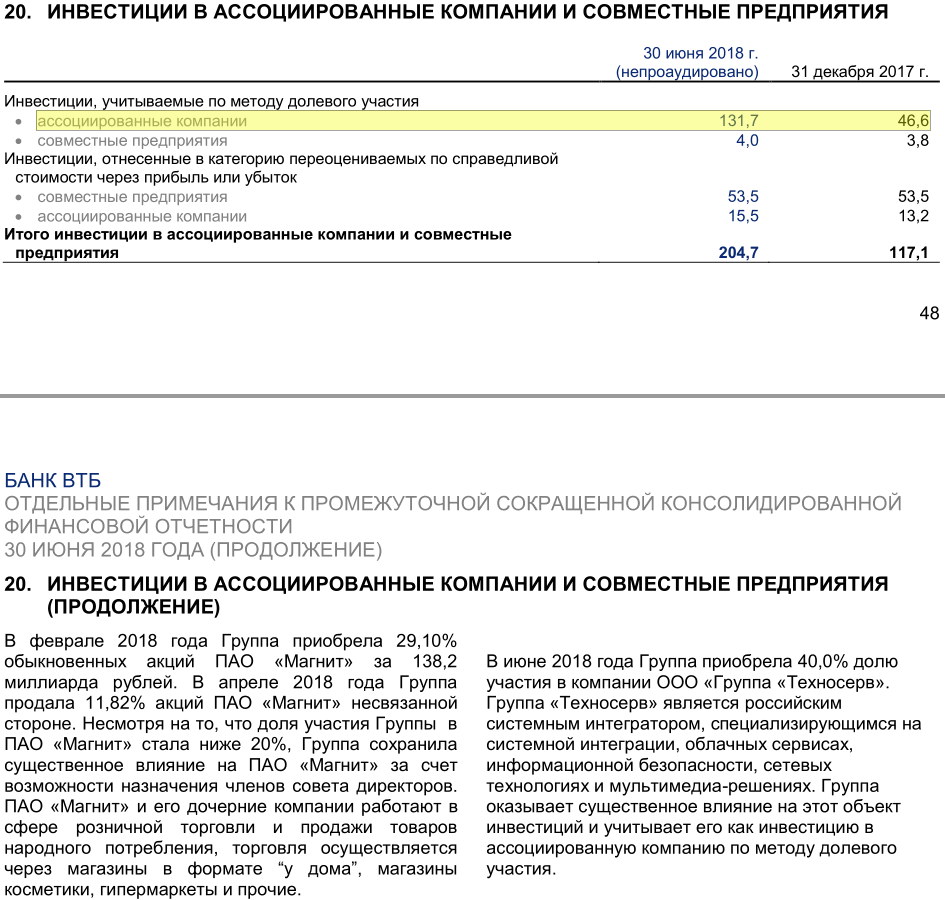

Магнит никак не повлияет на прибыль, пока пакет не продадут, т.к. он учитывается по методу долевого участия и переоценка вызовет изменения в капитале:

Т.е. переоценка не через прибыль и убыток

Марэк, так я и пишу)психологически) есть повод покошмаритьОмаров Заур,

дубининская продажа акций ВТБ на 9 млн — это не просто «ни о чем», это даже просто смех, да и толькоЯ сам в день бывает большие суммы в ВТБ гоняю.

Просто уже не знают, что придумать, чтобы акцию на низах держать, каких-то Дубининых вспоминают.

Сбербанк отскочил после сентябрьских лоев уже на 22,5%.

ВТБ отскочил после сентябрьских лоев всего лишь на 6,5%.

Выводы делайте сами

Марэк, может ждали отчет не очень… а может психологически давит падение магнита...

а теперь и отчет хороший… красиво вышел после торгов… и магнит, судя по всему хотя бы отскок покажет… ну и дубинин… всплыл… спустя 3.5 месяца после события… как скелет из шкафа, вовремя найденный)

Andrey,

У Магнита текущее р/е13,6. В принципе, у западных ритейлеров р/е20.

Так что, в принципе, для российского рынка нормально.

Марэк, при частичном восстановление прибыли p\e Магнита опустится на 6-7, тут вопрос на что опираться при инвестировании. Я спекуляцией не занимаюсь((( На мой взгляд акциЯ вполне перспективна в разрезе 1-3 года.- FINAL DEADLINE ALERT: Kaskela Law LLC объявляет о судебных исках о групповом действии против Tesla, Inc. и Elon Musk и призывает инвесторов с убытками более $1 000 000 в связи с фирмой — TSLA

September 28, 2018 12:43 PM Eastern Daylight Time

RADNOR, Pa. — Kaskela Law LLC объявляет, что исков инвесторов были поданы против Тесла, Inc. (NASDAQ: TSLA) ( «Тесла» или «Компания») и его генеральный директор, Элон Маск («Маск»), от имени инвесторов, которые приобрели или проданных ценные бумаги Тесла от 7 августа 2018 года и 17 августа 2018 года включительно («Class Period»).

Инвесторам, которые совершали сделки с ценными бумагами Tesla в течение Class Period и получили финансовый ущерб в размере более $1 миллиона, рекомендуется немедленно связаться с Kaskela Law LLC (D. Seamus Kaskela, Esq.) По телефону (888) 715 — 1740 или skaskela@kaskelalaw.com обсудить их законные права и варианты восстановления. За дополнительной информацией или узнать, как участвовать в этом мероприятии, пожалуйста, посетите http://kaskelalaw.com/case/tesla/

Согласно жалобам, 7 августа 2018 года Маск заявил в Twitter: (i) «Я рассматриваю возможность получения Tesla в размере $420»; (ii) «Обеспечение финансирования»; (iii) «Акционеры могут либо продавать по $420, либо владеть акциями и закрываться»; и (iv) «Поддержка инвесторов подтверждена». Эти твиты подняли цену акций Tesla на $45,47 за акцию во время внутридневных торгов 7 августа 2018 года. Впоследствии ценные бумаги Tesla значительно снизились по стоимости после объявления расследования SEC и последующая подача жалобы на Маска, а также раскрытие другой материальной информации, свидетельствующей о недостаточной поддержке заявлений Маска. В результате вышесказанного инвесторы Tesla заключили сделки с ценными бумагами Компании с искусственно завышенными ценностями и понесли значительные потери от инвестиций в результате поведения подсудимых.

ОКОНЧАТЕЛЬНЫЙ СРОК ПОДАЧИ ЗАЯВЛЕНИЯ: Инвесторы, которые совершали операции с ценными бумагами Теслы в течение Class Period и понесли финансовый ущерб, могут не позднее 9 октября 2018 года быть назначенными в качестве ведущего представителя в действии.

Инвесторам, которые совершали сделки с ценными бумагами Tesla в течение Class Period и получили финансовый ущерб в размере более $1 миллиона, рекомендуется немедленно связаться с Kaskela Law, чтобы обсудить их законные права и варианты восстановления. Kaskela Law LLC исключительно представляет инвесторов в действия государства и федерального инвестора по всей стране. За дополнительной информацией о Kaskela Law LLC, пожалуйста, посетите http://kaskelalaw.com/

Contacts

KASKELA LAW LLC

D. Seamus Kaskela, Esq.

201 King of Prussia Road

Suite 650

Radnor, PA 19087

888-715-1740

skaskela@kaskelalaw.com

www.kaskelalaw.com -

Чтобы купить акции, выберите надежного брокера: