М.видео – Не выплачивать дивиденды за 2023г. Допка 30 млн акций

М.видео – рсбу/ мсфо

179 768 227 + 30 000 000 (13.05.2024) = 209 768 227 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=bh6MiHGlV0Crzpm6CZgfPw-B-B

e-disclosure.ru/portal/files.aspx?id=11014&type=1

Капитализация на 13.05.2024г: 38,681 млрд руб

Общий долг на 31.12.2022г: 61,57 млн руб/ мсфо 327,611 млрд руб

Общий долг на 31.12.2023г: 56,98 млн руб/ мсфо 360,042 млрд руб

Выручка 2022г: 227,42 млн руб/ мсфо 402,462 млрд руб

Выручка 2023г: 226,42 млн руб/ мсфо 434,390 млрд руб

Прибыль 2021г: 10,985 млрд руб/ Убыток мсфо 4,003 млрд руб

Прибыль 2022г: 90,59 млн руб/ Убыток мсфо 10,299 млрд руб

Прибыль 2023г: 131,86 млн руб/ Убыток мсфо 6,613 млрд руб

www.mvideoeldorado.ru/ru/shareholders-and-investors/results-and-reports/results-center

М.видео – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2023 год * 13.05.2024 * дивиденды не выплачивать

2022 год * 05.06.2023 * дивиденды не выплачивать

2021 год * 23.05.2022 * дивиденды не выплачивать

9 м 2021 * 01.11.2021 * 16.12.2021 * 35,00 руб

Авто-репост. Читать в блоге >>>

комментарии Марэк на форуме

-

Ставропольэнергосбыт — Дивиденды 0,3121725 руб/ао, ап. Реестр 6 июля 2024 года

Ставропольэнергосбыт — Дивиденды 0,3121725 руб/ао, ап. Реестр 6 июля 2024 года

Ставропольэнергосбыт – рсбу/ мсфо

Прибыль 1 кв 2021г: 64,80 млн руб

Прибыль 6 мес 2021г: 98,48 млн руб/ Прибыль мсфо 132,63 млн руб

Прибыль 9 мес 2021г: 138,90 млн руб

Прибыль 2021г: 221,76 млн руб/ Прибыль мсфо 297,91 млн руб

Прибыль 1 кв 2022г: 65,61 млн руб

Прибыль 6 мес 2022г: 101,65 млн руб/ Прибыль мсфо 134,87 млн руб

Прибыль 9 мес 2022г: 306,57 млн руб

Прибыль 2022г: 444,36 млн руб/ Прибыль мсфо 531,42 млн руб

Прибыль 1 кв 2023г: 253,43 млн руб

Прибыль 6 мес 2023г: 381,03 млн руб/ Прибыль мсфо 455,711 млн руб

Прибыль 9 мес 2023г: 495,55 млн руб

Прибыль 2023г: 611,43 млн руб/ Прибыль мсфо 818,34 млн руб

Прибыль 1 кв 2024г: 286,60 млн руб

www.e-disclosure.ru/portal/files.aspx?id=7416&type=3

staves.ru/fin-otchetnost/

Ставропольэнергосбыт – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивиден. * Обыкн.акц. * Привилег.акц.

2023 год * 13.05.2024 * 06.07.2024 * 350,00 млн руб * ₽0,3121725 * ₽0,3121725

2022 год * 18.05.2023 * 05.07.2023 ** 44,44 млн руб * не платить * ₽0,1695389

Авто-репост. Читать в блоге >>>- Ставропольэнергосбыт — На дивиденды направили 42,8% от прибыли мсфо 2023г.

Чистая див.доходность 7,65%/ао, ап. — на закрытие торгов 13.05.2024 года. - Ставропольэнергосбыт — Чистая див.доходность 7,65%/ао, ап. — на закрытие торгов 13.05.2024 года.

- Ставропольэнергосбыт – рсбу/ мсфо

Прибыль 1 кв 2021г: 64,80 млн руб

Прибыль 6 мес 2021г: 98,48 млн руб/ Прибыль мсфо 132,63 млн руб

Прибыль 9 мес 2021г: 138,90 млн руб

Прибыль 2021г: 221,76 млн руб/ Прибыль мсфо 297,91 млн руб

Прибыль 1 кв 2022г: 65,61 млн руб

Прибыль 6 мес 2022г: 101,65 млн руб/ Прибыль мсфо 134,87 млн руб

Прибыль 9 мес 2022г: 306,57 млн руб

Прибыль 2022г: 444,36 млн руб/ Прибыль мсфо 531,42 млн руб

Прибыль 1 кв 2023г: 253,43 млн руб

Прибыль 6 мес 2023г: 381,03 млн руб/ Прибыль мсфо 455,711 млн руб

Прибыль 9 мес 2023г: 495,55 млн руб

Прибыль 2023г: 611,43 млн руб/ Прибыль мсфо 818,34 млн руб

Прибыль 1 кв 2024г: 286,60 млн руб

www.e-disclosure.ru/portal/files.aspx?id=7416&type=3

staves.ru/fin-otchetnost/

Ставропольэнергосбыт – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивид. * Обыкн. акц. * Привилег. акц.

2023 год * 13.05.2024 * 06.07.2024 * 350,00 млн руб * 0,3121725 руб * 0,3121725 руб

2022 год * 18.05.2023 * 05.07.2023 ** 44,44 млн руб *** не платить ** 0,1695389 руб

2021 год * 17.05.2022 * 04.07.2022 ** 22,18 млн руб *** не платить ** 0,0846086 руб

www.e-disclosure.ru/portal/company.aspx?id=7416

- М.видео – рсбу/ мсфо

179 768 227 + 30 000 000 (13.05.2024) = 209 768 227 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=bh6MiHGlV0Crzpm6CZgfPw-B-B

e-disclosure.ru/portal/files.aspx?id=11014&type=1

Капитализация на 13.05.2024г: 38,681 млрд руб

Общий долг на 31.12.2022г: 61,57 млн руб/ мсфо 327,611 млрд руб

Общий долг на 31.12.2023г: 56,98 млн руб/ мсфо 360,042 млрд руб

Выручка 2022г: 227,42 млн руб/ мсфо 402,462 млрд руб

Выручка 2023г: 226,42 млн руб/ мсфо 434,390 млрд руб

Прибыль 2021г: 10,985 млрд руб/ Убыток мсфо 4,003 млрд руб

Прибыль 2022г: 90,59 млн руб/ Убыток мсфо 10,299 млрд руб

Прибыль 2023г: 131,86 млн руб/ Убыток мсфо 6,613 млрд руб

www.mvideoeldorado.ru/ru/shareholders-and-investors/results-and-reports/results-center

М.видео – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2023 год * 13.05.2024 * дивиденды не выплачивать

2022 год * 05.06.2023 * дивиденды не выплачивать

2021 год * 23.05.2022 * дивиденды не выплачивать

9 м 2021 * 01.11.2021 * 16.12.2021 * 35,00 руб

www.e-disclosure.ru/portal/company.aspx?id=11014

Потоки золотых ETF: апрель 2024г. Европа столкнулась с оттоком капитала в апреле в размере $4 млрд, что стало 11-ым месяцем убытков подряд

Потоки золотых ETF: апрель 2024г. Европа столкнулась с оттоком капитала в апреле в размере $4 млрд, что стало 11-ым месяцем убытков подряд

Региональный и фондовый анализ золотых резервов и потоков в долларах США.

ETF, обеспеченные золотом, и аналогичные продукты составляют значительную часть рынка золота, и институциональные и индивидуальные инвесторы используют их для реализации многих своих инвестиционных стратегий. Потоки в ETF часто подчеркивают краткосрочные и долгосрочные мнения и желания держать золото. Данные на этой странице отслеживают золото, хранящееся в физической форме в открытых ETF и других продуктах, таких как закрытые фонды и взаимные фонды. Большинство фондов, входящих в этот список, полностью обеспечены физическим золотом.

Published: 8 May, 2024

Основные моменты

● В глобальных золотых ETF продолжился ежемесячный отток, несмотря на приток в начале апреля, вызванный ростом цен на золото.

● Азия возглавила глобальный приток средств, а североамериканские фонды продемонстрировали положительный спрос; но они были незначительны по сравнению с европейским оттоком.

● В конце апреля мировые запасы золотых ETF упали до 3 079 тонн, что является самым низким показателем с февраля 2020 года. Но более высокая цена на золото в этом месяце увеличила общий объем активов под управлением на 3% до $229 млрд.

Авто-репост. Читать в блоге >>>- Потоки золотых ETF: апрель 2024 года.

Европа столкнулась с оттоком капитала в апреле

Региональный и фондовый анализ золотых резервов и потоков в долларах США.

ETF, обеспеченные золотом, и аналогичные продукты составляют значительную часть рынка золота, и институциональные и индивидуальные инвесторы используют их для реализации многих своих инвестиционных стратегий. Потоки в ETF часто подчеркивают краткосрочные и долгосрочные мнения и желания держать золото. Данные на этой странице отслеживают золото, хранящееся в физической форме в открытых ETF и других продуктах, таких как закрытые фонды и взаимные фонды. Большинство фондов, входящих в этот список, полностью обеспечены физическим золотом.

Published: 8 May, 2024

Основные моменты

● В глобальных золотых ETF продолжился ежемесячный отток, несмотря на приток в начале апреля, вызванный ростом цен на золото.

Азия возглавила глобальный приток средств, а североамериканские фонды продемонстрировали положительный спрос; но они были незначительны по сравнению с европейским оттоком.

● В конце апреля мировые запасы золотых ETF упали до 3 079 тонн, что является самым низким показателем с февраля 2020 года. Но более высокая цена на золото в этом месяце увеличила общий объем активов под управлением на 3% до $229 млрд.

● Объемы торгов золотыми ETF выросли во всех регионах, при этом всплеск произошел в Северной Америке, что указывает на сохраняющийся интерес инвесторов, несмотря на отток средств.

Итоги апреля

Физически обеспеченные золотые ETF1 В апреле отток составил US$2млрд, что еще больше увеличило совокупные ежемесячные убытки.2 Продолжающийся рост цен на золото, особенно в первой половине апреля, подстегнул новые покупки, хотя и не смог противостоять более широким продажам. Совокупные активы упали на 33 тонны, завершив месяц на уровне 3 079 тонн, что на 6% ниже предыдущего среднего показателя за 12 месяцев. Между тем, положительная ценовая динамика золота привела к росту общих активов под управлением (AUM) на 3% м/м до $229 млрд, что является самым высоким показателем с апреля 2022 года.

Азия и Северная Америка зафиксировали приток инвестиций, в то время как Европа продолжала регистрировать отток. Азия возглавила глобальный приток, а североамериканские фонды два месяца подряд демонстрировали положительный спрос на ETF. Но, как и в марте, отток из Европы компенсировал приток в другие страны.

Обзор регионов за апрель

Североамериканские фонды показали второй подряд ежемесячный приток, хотя и небольшой, привлекший $124млн в апреле. Как и в марте, сильная динамика цен на золото вызвала колл-опционы «в деньгах» (ITM) основных золотых ETF, создав значительный приток средств. Но активность на рынке опционов была не единственным драйвером спроса. Всплеск геополитических рисков и волатильность финансовых рынков также вызвали приток средств в различные североамериканские золотые ETF.3

Даже с учетом этих притоков Северная Америка лидирует по региональному оттоку, потеряв 4 млрд долларов США в годовом исчислении, в основном из-за заметного оттока в январе и феврале. Но в то время как коллективные активы региона продолжали сокращаться, их активы под управлением выросли до 117 млрд долларов США — самого высокого показателя с апреля 2022 года, что на 10% ниже пика на конец месяца в 129 млрд долларов США, зафиксированного в августе 2020 года.

Европа снова возглавила глобальный отток капитала, потеряв в апреле 4 млрд долларов США, что стало одиннадцатым месяцем убытков подряд. Фонды, котирующиеся в Великобритании, Франции и Германии, возглавили отток. Несмотря на охлаждение показателей инфляции в регионе, инвесторы снизили свои ожидания раннего снижения ставок Банком Англии и Европейским центральным банком.4 Улучшение экономических перспектив и геополитическая неопределенность, которые угрожают подтолкнуть вверх цены на нефть, а также недавние комментарии ФРС США, указывающие на отсроченное снижение ставок, возможно, стали ключевыми факторами. В результате доходность немецких облигаций и британских облигаций заметно выросла в апреле, что еще больше снизило интерес инвесторов к золотым ETF. Также возможно, что некоторые инвесторы решили зафиксировать прибыль по своим активам в течение месяца.

Апрель усугубил убытки Европы в годовом исчислении почти до 7 млрд долларов США, при этом на Великобританию, Швейцарию и Германию приходится большая часть оттока из региона. Но с учетом более высоких цен AUM в европейских фондах увеличились на 3% с начала 2024 года.

Апрель (+$1млрд) продлил полосу притока азиатских фондов до 14 месяцев. Китай был основным двигателем в этом месяце, где золотые ETF не только продемонстрировали рекордный ежемесячный приток (+$1 млрд), но и достигли самого высокого уровня активов под управлением за всю историю. А рост активов в 2024 году составит ошеломляющие 36%. В целом, вялый рынок акций, ожидания ослабления национальной валюты, растущие рекламные усилия со стороны поставщиков ETF и сильные ценовые показатели были основными драйверами. Благодаря значительному притоку средств из Китая азиатские фонды в совокупности добавили 2 млрд долларов США за первые четыре месяца 2024 года; их общий объем активов под управлением подскочил на 35% по сравнению с предыдущим годом, достигнув самого высокого уровня за всю историю наблюдений.

Фонды в другом регионе показали умеренный отток в течение месяца, потеряв US$65млн, в основном за счет Австралии и Южной Африки. На конец апреля отток капитала из региона составил US$58млн, при этом основная часть пришлась на Австралию. - World Gold Council/ Всемирный золотой совет — Динамика спроса на золото в 1 квартале 2024 года

Центральные банки и внебиржевой рынок повлияли на цену.

Здоровые потребительские покупки оказали дополнительную поддержку.

30 April, 2024

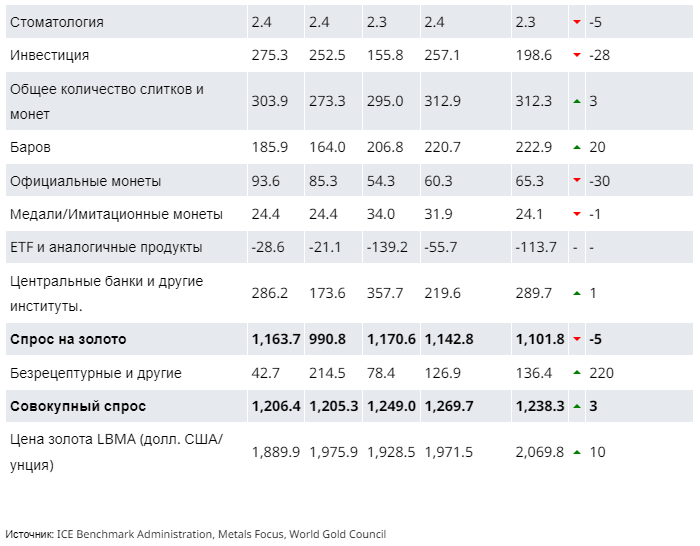

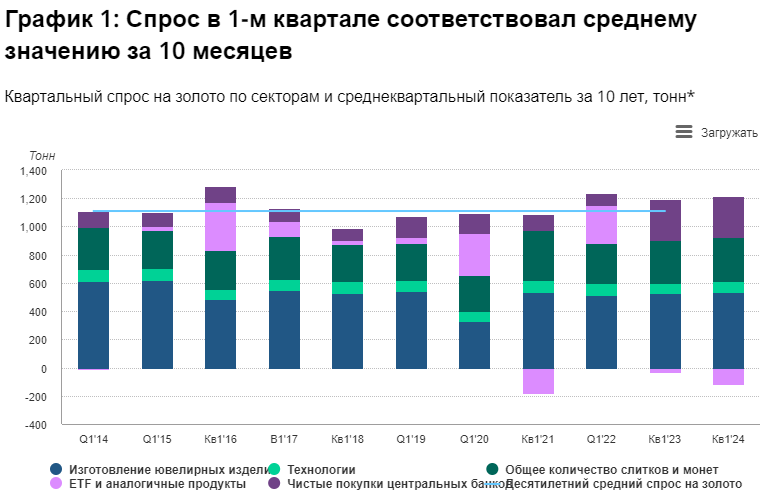

Спрос на золото в 1-м квартале (без учета внебиржевого спроса) снизился на 5% г/г до 1 102 тонн из-за продолжающегося оттока ETF. С учетом значительных внебиржевых покупок инвесторами, общий спрос на золото вырос на 3% г/г до 1 238 тонн, что является самым сильным показателем в первом квартале с 2016 года.

В первом квартале темпы покупки золота центральными банками не снизились: 290 тонн (нетто) было добавлено к официальным резервам, только часть из которых в настоящее время отражена в данных МВФ.

Спрос на слитки и монеты соответствовал предыдущему кварталу на уровне 312 тонн, что означает рост на 3% в годовом исчислении.

Мировые запасы золотых ETF упали на 114 тонн. В Европе и Северной Америке наблюдался квартальный отток, который немного компенсировался притоком азиатских продуктов. Фонды, котирующиеся в США, показали положительный сдвиг в конце квартала.

Авто-репост. Читать в блоге >>> - Центральные банки и внебиржевой рынок повлияли на цену.

Здоровые потребительские покупки оказали дополнительную поддержку.

30 April, 2024

Спрос на золото в 1-м квартале (без учета внебиржевого спроса) снизился на 5% г/г до 1 102 тонн из-за продолжающегося оттока ETF. С учетом значительных внебиржевых покупок инвесторами, общий спрос на золото вырос на 3% г/г до 1 238 тонн, что является самым сильным показателем в первом квартале с 2016 года.

В первом квартале темпы покупки золота центральными банками не снизились: 290 тонн (нетто) было добавлено к официальным резервам, только часть из которых в настоящее время отражена в данных МВФ.

Спрос на слитки и монеты соответствовал предыдущему кварталу на уровне 312 тонн, что означает рост на 3% в годовом исчислении.

Мировые запасы золотых ETF упали на 114 тонн. В Европе и Северной Америке наблюдался квартальный отток, который немного компенсировался притоком азиатских продуктов. Фонды, котирующиеся в США, показали положительный сдвиг в конце квартала.

Ювелирный сектор был здоров, учитывая ценовое ралли. Мировое потребление ювелирных изделий снизилось всего на 2% по сравнению с аналогичным периодом прошлого года и составило 479 тонн. Производство ювелирных изделий выросло на 1% г/г до 535, в результате чего запасы за квартал выросли на 56 тонн.

Технологический спрос на золото восстановился на 10% в годовом исчислении, поскольку бум искусственного интеллекта повысил спрос в секторе электроники.

Основные моменты

● Средняя цена на золото LBMA (PM) в 1-м квартале составила рекордные 2 070 долларов США за унцию, что на 10% выше по сравнению с аналогичным периодом прошлого года и на 5% выше по сравнению с предыдущим кварталом. Золото достигло новых высот в марте, закрыв квартал на уровне 2 214 долларов США за унцию.

● В 1-м квартале наблюдался еще один квартал значительного внебиржевого спроса. Внебиржевые покупки инвесторами, хотя и непрозрачны, отражаются на темпах и масштабах роста цен. Чистые управляемые денежные позиции CME, которые можно использовать в качестве прокси, выросли на 91 тонну в 1 квартале.

● Добыча на руднике увеличилась на 4% г/г до 893 тонн, что является рекордным показателем в первом квартале. Между тем, вторичная переработка отреагировала на рост цен, поднявшись на 12% г/г до 351 тонны. Это самый высокий квартальный объем поставок вторсырья с 3 квартала 2020 года, когда он резко вырос в соответствии с ценами на золото и в ответ на пандемию.

● Западные и восточные инвесторы вели себя по-разному. Западные покупатели золота оставались устойчивыми, но были встречены здоровым уровнем фиксации прибыли. Это контрастировало с сильными покупками на фоне роста цен на восточных рынках.

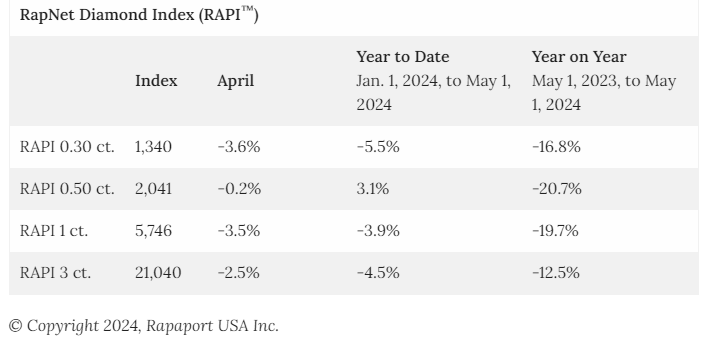

De Beers снизила цены на алмазы, но производители бриллиантов не видят конца проблемам.

09 мая 2024

Производители бриллиантов заявляют, что снижения цен на более мелкие алмазы на сайте De Beers на этой неделе недостаточно для повышения прибыльности их операций.

Портал Rapaport со ссылкой на неназванные источники сообщил, что алмазодобывающая компания снизила цену на камни весом 3 грана (0,75 карата) и более мелкие камни на 4% — 6%.

Источники также прогнозируют, что снижение цен на алмазы весом от 4 до 6 гран (от 1 до 1,5 карата) составило около 4%, тогда как незначительно выросла цена на алмазы весом от 5 до 10 каратов, но это отчасти объясняется корректировкой ассортимента.

Сайтхолдер, знакомый с ситуацией, сообщил, что производители бриллиантов, купившие продукцию De Beers на февральском сайте, обнаруживают, что получаемые конечные бриллианты, на подготовку которых требуется примерно шесть-восемь недель, продаются с убытком или по себестоимости.

«Рынок бриллиантов по-прежнему очень вялый», — сказал другой сайтхолдер.

По словам источников, с тех пор разница между ценами De Beers и ценами на внешнем рынке увеличилась, что заставило компанию провести частичную корректировку цен.

«Если бы они не снизили цены, некоторые покупатели отказались бы от алмазов, — сказал сайтхолдер. — Это поможет им сохранить объем продаж».

Слабый розничный спрос отмечался как в США, так и в Китае, хотя наблюдались некоторые признаки восстановления объемов продаж бриллиантов.

- De Beers снизила цены на алмазы, но производители бриллиантов не видят конца проблемам.

09 мая 2024

Производители бриллиантов заявляют, что снижения цен на более мелкие алмазы на сайте De Beers на этой неделе недостаточно для повышения прибыльности их операций.

Портал Rapaport со ссылкой на неназванные источники сообщил, что алмазодобывающая компания снизила цену на камни весом 3 грана (0,75 карата) и более мелкие камни на 4% — 6%.

Источники также прогнозируют, что снижение цен на алмазы весом от 4 до 6 гран (от 1 до 1,5 карата) составило около 4%, тогда как незначительно выросла цена на алмазы весом от 5 до 10 каратов, но это отчасти объясняется корректировкой ассортимента.

Сайтхолдер, знакомый с ситуацией, сообщил, что производители бриллиантов, купившие продукцию De Beers на февральском сайте, обнаруживают, что получаемые конечные бриллианты, на подготовку которых требуется примерно шесть-восемь недель, продаются с убытком или по себестоимости.

«Рынок бриллиантов по-прежнему очень вялый», — сказал другой сайтхолдер.

По словам источников, с тех пор разница между ценами De Beers и ценами на внешнем рынке увеличилась, что заставило компанию провести частичную корректировку цен.

«Если бы они не снизили цены, некоторые покупатели отказались бы от алмазов, — сказал сайтхолдер. — Это поможет им сохранить объем продаж».

Слабый розничный спрос отмечался как в США, так и в Китае, хотя наблюдались некоторые признаки восстановления объемов продаж бриллиантов.  Элемент (АФК Система 50,1%; Ростех 49,99%) — Прибыль мсфо 2023г: 5,306 млрд руб.

Элемент (АФК Система 50,1%; Ростех 49,99%) — Прибыль мсфо 2023г: 5,306 млрд руб.

Допка 100,66 млрд акций.

АО «Элемент» (АФК Система 50,1%; Ростех 49,99%) – мсфо

Уставной капитал ₽20 132 073 002

Номинал 0,05 руб

402 641 460 040 + 100 660 365 008 (02.05.2024) = 503 301 825 048 обыкновенных акций

www.e-disclosure.ru/portal/event.aspx?EventId=GBDRgOKNokWKkoqdIKwSnQ-B-B

www.e-disclosure.ru/portal/files.aspx?id=38265&type=1

Капитализация на 00.00.2024г: 50,330 млрд руб = Р/Е 9,5 (при цене акции 10 копеек)

Численность персонала на 31.12.2023г: 8745 человек

Общий долг мсфо 2022г: нет данных

Общий долг мсфо 2023г: нет данных

Выручка мсфо 2022г: 24,425 млрд руб

Выручка мсфо 2023г: 35,773 млрд руб

EBITDA мсфо 2022г: 5,156 млрд руб

EBITDA мсфо 2023г: 8,654 млрд руб

Прибыль мсфо 2022г: 2,753 млрд руб

Прибыль мсфо 2023г: 5,306 млрд руб

gkelement.ru/press/212/ Foxconn (смартфоны/компьютеры/ноутбуки) — Выручка 4 мес 2024г: 1,833.06 трлн тайванских долларов (-3% г/г) = U$57,208 млрд.

Foxconn (смартфоны/компьютеры/ноутбуки) — Выручка 4 мес 2024г: 1,833.06 трлн тайванских долларов (-3% г/г) = U$57,208 млрд.

New Taipei City, Taiwan (R.O.C.) – May 5, 2024 – Hon Hai Precision Industry Co., Ltd. (TWSE: 2317, SEHK: 2038, LSE: HHPD) торговое наименование Foxconn. Крупнейший в мире контрактный OEM-производитель электроники и крупнейший сборщик iPhone от Apple. Также в число важнейших заказчиков входят компании: Cisco Systems, Dell, Hewlett-Packard, IBM, Lenovo, Microsoft, MPEG LA, Qualcomm, Sony и Vizio Inc.

По состоянию на 31 марта 2024 года в компании работало 613893 человека.

Опубликовала результаты продаж за апрель и четыре месяца, завершившихся 30 апреля 2024 года.

► Компания сообщила о консолидированной выручке за апрель 2024 года в размере 510,9 млрд тайваньских долларов, что больше на 14,16% м/м и 19,03% г/г. Выручка в апреле достигла рекордного уровня за тот же период.

► Совокупная выручка за первые четыре месяца 2024 года составила 1 833,1 млрд тайваньских долларов, снизившись на 3,11% по сравнению с аналогичным периодом прошлого года.

январь 2023г: NT$660,363 млрд

февраль 2023г: NT$402,035 млрд

март 2023г: NT$400,293 млрд

апрель 2023г: NT$429,219 млрд = U$13,943 млрд

Выручка за 4 мес 2023г: NT$1,891.91 трлн = U$61,459 млрд

январь 2024г: NT$522,141 млрд (-20,93% г/г)

февраль 2024г: NT$352,481 млрд (-12,33% г/г)

март 2024г: NT$447,540 млрд (+11,80% г/г)

апрель 2024г: NT$510,896 млрд (+19,03% г/г) = U$15,945 млрд

Выручка за 4 мес 2024г: NT$1,833.06 трлн (-3,11%) = U$57,208 млрд

► В апреле 2024 года выручка составила 510,9 млрд тайваньских долларов, увеличившись на 14,16% за месяц. Вычислительная продукция показала сильный рост, в то время как интеллектуальная бытовая электроника, компоненты и другие продукты, а также облачные и сетевые продукты продемонстрировали значительный рост за месяц. Производительность по каждому сегменту продукта приведена ниже:

image.honhai.com/financy_by_month/Hon_Hai_Monthly_Revenue_Report_April_2024_EN.pdf

Чтобы купить акции, выберите надежного брокера: