С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

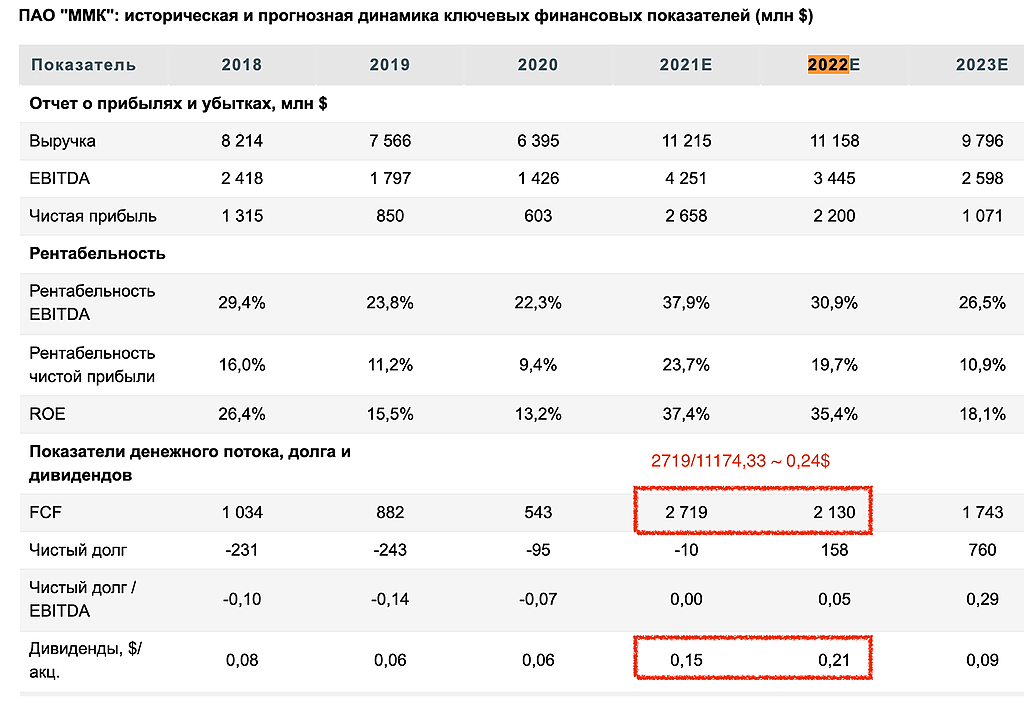

Константин Лебедев, прочитал большой обзор ммк от финама (https://www.finam.ru/international/imdaily/mmk-nalogovaya-reforma-v-otrasli-v-mensheiy-stepeni-ugrozhaet-rezultatam-kompanii-20210921-18496/ ссылка) они рассчитывают дивиденды 2021 0,15$, 2022 0,21$, 2023 0,09. У них почему то получается в 22 году дивиденд больше чем в 21, они по моему 21 год занижают? Как вы думаете, что то не понятна их логика, по их расчету 1+2 кв=3+4 кв ведь 7,5$ уже выплачено, но должно быть 3+4 кв больше 1+2 кв? Цена за акцию у них неплохая выходит 95 руб., но с дивид они что то не правы по моему.

Макс Пчелкин, Да они там явно напутали столбики, бывает

Константин Лебедев, ну вот, если столбики переставить то получается примерно как у вас в прогнозе🙂