В ракете слишком много желающих, топлива не хватает

Роман Ранний, идем по стопам Маска — первые десять стартов должны окончиться взрывом

Kolya Marketolog, маск фигня, до сих пор в глазах как пизданулся челенджер пиндосовский, такая красота!

В ракете слишком много желающих, топлива не хватает

Роман Ранний, идем по стопам Маска — первые десять стартов должны окончиться взрывом

Спекулей всё активно вытряхивают из бумажки плюс возможно начали заманивать шортилок.

Объемы маленькие, движения большие…

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Kolya Marketolog, Дак заголовки были громкими и шуму много, вот и не квалифицированный инвестор мог кинуться продавать:)

Константин Лебедев, неквалифицированный инвестор мог продать например обе свои акции Теслы — ну и чо нам с того?

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Этот шлак должен опуститься

InvestorNaDolgo, с фига ли баня то сгорела? Как опуститься, если расти только начал… толком и не начал, если честно…

Арсений Нестеров, Вы верно подметили-расти НЕ НАЧАЛ, вот упасть-думаю есть еще куда!!!

Chef, зачем падать, так.подкорректироваться, для перезахода и набора новых шортов.

Арсений Нестеров, Учтите, что СРАЖАЕТЕСЬ с государством-в «чистом виде»!!!

Chef, ничего что часть Госпакета стоит в плане приватизации до 2022г.?… и ниже Собственного капитала продажа не состоится (Собственный капитал сейчас 0,0937р. на акцию). Какой дурак будет проводить приватизацию госсобственности за 40% от ее стоимости?…

Тут важно понять, что рано или поздно Государство пойдет на приватизацию ВТБ и тогда цена его акций будет не меньше СОБСТВЕННОГО КАПИТАЛА на 1 акцию. Какая сейчас разница между реальной оценкой по данному параметру и рыночной?

Думай голова, шапку куплю…

Ремора, значит собственного капитала к моменту приватизации останется 40%… Сложно штоль?

… Когда уйдете на пенсию получать будете больше, чем отчислили. Хотя к тому времен может все и изменится. И не вздумайте вступать в НПФ!…информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году...

Таки, пожалуй, посчитаю. Мне же делать больше нехер, кроме как тренироваться в расчетах.

Тут намедни местный адепт (нет, он не из касты «вредных») Татнефть с гавном сравнил и «мутным трешаком» окрестил. Лукасов ему кучу накликали за сии убеждения 🤣

Стало быть, с мутным гавно-трешаком «Татнефть» и будем Сургут сравнивать. Почему нет?

С 2009 года хотите? Пожалуйста...

Считаем курсовой рост и учитываем дивиденды.

Итак, карты под стол, стволы на стол. ✔

ЛЮБУЮ цифру и весь расчет можете самолично перепроверить.

Зрим и видим, что доходность мутного гавнотрешака Татнефть превысила доходность Сургута без малого в ~3 раза. Может не такой уж и трешак? )

Реинвестирование дивов не учитывал в обоих случаях. Но уверяю, существенно картину это не поменяет. Кто желает — сам учтет и убедится в сказанном.

И всем нам изо-совет...

Собственно всё. Занавес.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, картинку рисовал тот еще «специалист» — по уму-то вилка и розетка наоборот должны быть… или пол субъекта поменять треба… :)

Сергей Хорошавин, Респектище вам за такой уровень внимательности. Круто. 👍

… нагревают по налогам с недвижимости на общую сумму около 5 миллиардов в год...

В пересчете на семью конечно мелочь — сотня-полторы, но если подумать: сотня тут, сотня там и счет уже на тысячи пошел!

В общем если интересно могу раскрыть тему…

Сергей Хорошавин, да я вас умоляю. Нагревает нас система везде и всюду. Посчитайте, например, тот же пенсионный фонд (исходные данные очень простые). Сколько вы за жизнь отчисляете и сколько в конечном итоге вам возвращается. В разы (!) меньше. ПФР — это бездонный денежный насос.

Да что это я за режим-то опять начал )

Уже ж имею «красные награды».

Ипполит Сикорский, 😆

Берете среднюю ЗП, множите на процент отчисления в ПФР, множите на 12 месяцев и на количество трудовых лет до пенсии. Получаете сумму, которую вы в среднем отдали за жизнь государству на свою пенсионное обеспечение.

Дальше рассказать ?

Вычитаете из средней продолжительности жизни пенсионный возраст (=65 лет). Делите… и понимаете как нагло и жёстко вас обкрадывают.

О процентах даже молчу.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, А среднюю зарплату брать за этот год или за 2000?

Mityan, вы реально спрашиваете? Или это, типо, какой-то прикол? )

Не важно за какой конкретно год. Берите, например, за 2020-ый.

Важно потом при сравнении фактической средней пенсии (за этот же год), и пенсии, которая могла бы (а, точнее, должна бы) вам выплачиваться за счет ваших всех отчислений.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Это прикол. Потому что неясно — с каких отчислений платить тем, кто уже на пенсии..

Mityan, с моих и ваших.

И пенсия у среднего пенсионера с этих (сейчас) отчислений может и должна быть в ~5 раз выше, чем есть сейчас по факту. На одном простом основание: средний срок жизни пенсионера в 5-6 раз меньше срока трудового стажа, в течение которого накапливается пенсионное обеспечение.

Ладно… не буду больше ничего доказывать. Кто заинтересуется и захочет разобраться в вопросе — сам посчитает. Это совсем не сложно.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Средняя пенсия не может быть выше даже в полтора раза, чем есть сейчас....

Mityan,

Пенсионеры никак не передохнут, новые люди не рождаются, а уже рождённые уезжают. Штат силовиков, чиновников, нахлебников растет, дворцы строятся, яхты обновляться, счета пополняются. Процесс идёт...

На всем этом основании и по этим причинам — конечно пенсии не могут расти.

Но я говорил, что могут и должны. И совершенно на другом основании (быть может, приведу расчет).

Вы можете признавать систему распределения денег из ПФР справедливой, а можете несправедливой. Это ваше право, и личное право каждого.

Но факт того, что среднестатистический человек заносит в эту систему за свою жизнь гораздо больше денег, чем в итоге получает из неё — отрицать, на мой взгляд, неразумно. Хотя вы, вроде, этого и не делали )

… А еще вспомните: есть ЖЕНЩИНЫ...

Ща, полагаю, засол будет в Сургуте. Маринад. Ни новостей, ни ожиданий. Скучный, унылый флэт.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ставлю на нудятину до пробоя 43.

А вот там дальше будет интересно посмотреть онлайн.

пысы. но таки да, не факт что сегодня…

Судя по графику, спекулей уже конкретно разгрузили на подходе к 43 рублям. Акции потихоньку перетекают в инвесторские портфели. Четверг-пятницу ещё потилипаемся под планкой 43, а со следующей недели поползем наверх.

Kolya Marketolog, там на 43 ровно стоит айсберг-его совершенно чётко видно, когда его проедят тогда и полетим.Какого размера айсберг конечно непонятно.

Робот Бендер, Да, тоже склоняюсь к тому, что у спекулей-интрадейщиков 43 рубля были психологической границей. Но судя по графику, хвосты вниз от 43 всё короче и короче, объемы на хвостах всё меньше и меньше. Рынок ровно и достаточно уверенно выкупает ВСЁ дешевле 43, и единственный вопрос — насколько дороже 43 готов забирать рынок ...

Думаю, увидим уже в понедельник.

Судя по графику, спекулей уже конкретно разгрузили на подходе к 43 рублям. Акции потихоньку перетекают в инвесторские портфели. Четверг-пятницу ещё потилипаемся под планкой 43, а со следующей недели поползем наверх.

… Опять началась информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году по 5 рублей (и потом постоянно докупал и сейчас докупаю) и все эти годы вокруг Сур-префов море негатива, неправды, какой-то нереальной чуши и она всегда в топе.

А вот Вам немного правды:

+сверху добавим 6,75 рублей див за 2020й год

Год за который производится выплата

Дивиденд на одну обыкновенную акцию

Дивиденд на одну привилегированную акцию

закрытие реестра 20.07.2020

2019

0,65 руб. 0,97 руб. закрытие реестра 18.07.2019

2018

0,65 руб. 7,62 руб. закрытие реестра 19.07.2018

2017

0,65 руб. 1,38 руб. закрытие реестра 19.07.2017

2016

0,60 руб. 0,60 руб.

Авто-репост. Читать в блоге >>>

Таки, пожалуй, посчитаю. Мне же делать больше нехер, кроме как тренироваться в расчетах.

Тут намедни местный адепт (нет, он не из касты «вредных») Татнефть с гавном сравнил и «мутным трешаком» окрестил. Лукасов ему кучу накликали за сии убеждения.

Стало быть с гавно-трешаком «Татнефть» и будем Сургут сравним. Почему нет?

С 2009 года хотите? Пожалуйста...

Считаем курсовой рост и учитываем дивиденды.

Итак, карты под стол, стволы на стол.

ЛЮБУЮ цифру и весь расчет цифру можете перепроверить.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, дружище, Татнефть была отличной компанией, когда её префы стоили в четыре раза дороже префов сургута...

… Опять началась информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году по 5 рублей (и потом постоянно докупал и сейчас докупаю) и все эти годы вокруг Сур-префов море негатива, неправды, какой-то нереальной чуши и она всегда в топе.

А вот Вам немного правды:

+сверху добавим 6,75 рублей див за 2020й год

Год за который производится выплата

Дивиденд на одну обыкновенную акцию

Дивиденд на одну привилегированную акцию

закрытие реестра 20.07.2020

2019

0,65 руб. 0,97 руб. закрытие реестра 18.07.2019

2018

0,65 руб. 7,62 руб. закрытие реестра 19.07.2018

2017

0,65 руб. 1,38 руб. закрытие реестра 19.07.2017

2016

0,60 руб. 0,60 руб.

Авто-репост. Читать в блоге >>>

Таки, пожалуй, посчитаю. Мне же делать больше нехер, кроме как тренироваться в расчетах.

Тут намедни местный адепт (нет, он не из касты «вредных») Татнефть с гавном сравнил и «мутным трешаком» окрестил. Лукасов ему кучу накликали за сии убеждения.

Стало быть с гавно-трешаком «Татнефть» и будем Сургут сравним. Почему нет?

С 2009 года хотите? Пожалуйста...

Считаем курсовой рост и учитываем дивиденды.

Итак, карты под стол, стволы на стол.

ЛЮБУЮ цифру и весь расчет цифру можете перепроверить.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, дружище, Татнефть была отличной компанией, когда её префы стоили в четыре раза дороже префов сургута. И если бы сейчас они стоили дороже в четыре раза — то Татнефть была бы отличной компанией! Вот только они дороже в ТРИНАДЦАТЬ раз (!!!)

В три раза больше доход за в тринадцать раз большие инвестиции? Ну, есть категория людей, которые считают такую арифметику честной. Но меня в их числе нет.

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Сергей Хорошавин, совершенно серьезно.

10% — это очень хорошая дивидендная доходность в нынешние времена.

Дивидендные фонды набирают на баланс акции с дивдоходностью аж в 6,5% — а тут в полтора раза выше.

Правда мутно с прогнозом следующего года, но сейчас время играет на стороне СНГ — нефть дорогая, доллар дорогой, производственные показатели растут…

Плечевые продолжают активно распродаваться.

Соотношение сделок buy/sell за последний час примерно 15%/85%

Объемы торгов чахлые как первых одуванчик из-под снега.

В общем, как и предполагал, сегодня тухлый день чуть более чем полностью, до завтра никуда не едем, а возможно и до среды.

… а возможно и до июля

Kolya Marketolog, ну они прикинули что к дивам и по 44 они на МК приезжают. Лучше сдать и сегодня по 43 утром, по 42,5-7 днём. То ли еще будет для ждунов.

Ольга, чо будет, чо будет©

А будет как обычно. Есть нормальные дивидендные фонды. Есть в рынке физики, которые продолжают загонять на брокерские счета бабло десятками и сотнями миллиардов. Как только из бумаги сдриснут спекули-интрадейщики, мечтавшие иксов за день, объем торгов по бумаге вернется к своим нормальным уровням (в десять раз ниже чем на прошлой неделе), и бумага потихоньку поползет вверх. Ну просто потому, что ни один дивидендный фонд не оставит мимо своего портфеля бумажку с дивами более 10%. Да и физики неглупые есть, понимающие для чего государство обязывает морозить ИИС на три года. То есть до отсечки мы точно хоть раз ткнемся в 67.20. И чем раньше про бумагу забудут спекули — тем быстрее это произойдет. Лишняя движуха вокруг бумаги нормальных инвесторов пугает.

Kolya Marketolog, эть что ли?

www.morningstar.com/stocks/misx/sngsp/ownership

Ольга, я там есличо дивидендных особо не увидел, обычные спекули EM

Эти кстати ребалансировку сделали ещё в марте.

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Сергей Хорошавин, совершенно серьезно.

10% — это очень хорошая дивидендная доходность в нынешние времена.

Дивидендные фонды набирают на баланс акции с дивдоходностью аж в 6,5% — а тут в полтора раза выше.

Правда мутно с прогнозом следующего года, но сейчас время играет на стороне СНГ — нефть дорогая, доллар дорогой, производственные показатели растут…

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

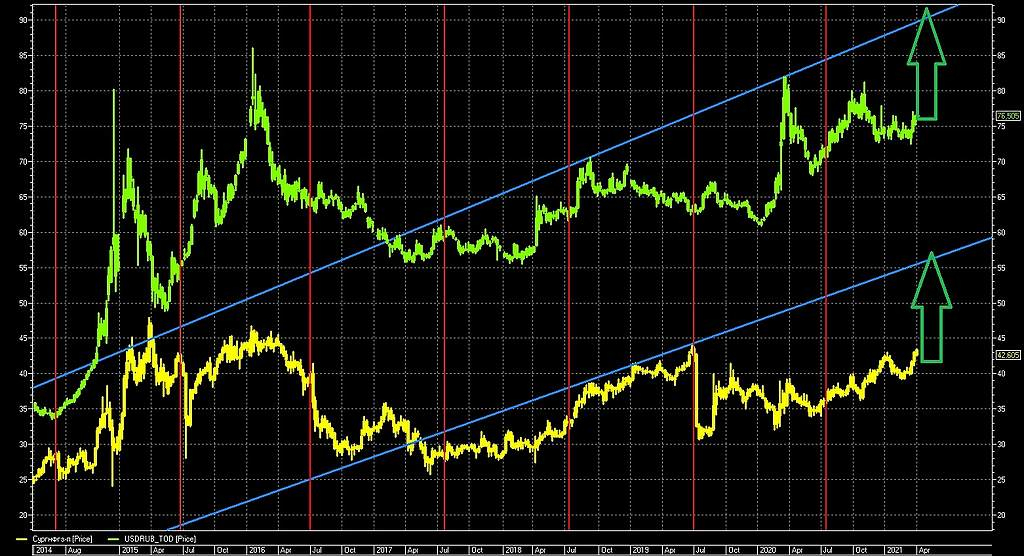

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Kolya Marketolog, префы могут устойчиво переписать хаи только при условии устойчивого переписывания хаев в рубль долларе и закреплении там.До этого момента будет просто глубокий дивгеп и цена обратно надолго будет дешёвой.На префы вообще можно не смотреть, это просто тупая производная от курса доллара.

Робот Бендер, префы — это валютная облигация с жирнючим купоном на случай обвала рубля.

И да, сейчас эта облигация стоит примерно треть от своей честной стоимости.

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Kolya Marketolog, префы могут устойчиво переписать хаи только при условии устойчивого переписывания хаев в рубль долларе и закреплении там.До этого момента будет просто глубокий дивгеп и цена обратно надолго будет дешёвой.На префы вообще можно не смотреть, это просто тупая производная от курса доллара.

Робот Бендер, префы — это валютная облигация с жирнючим купоном на случай обвала рубля.

И да, сейчас эта облигация стоит примерно треть от своей честной стоимости.

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, чет в 15 году при скачке бакса в 2 руб мы не увидели рост префа в 2 раза)

… 95% находящихся в рынке — идиоты...