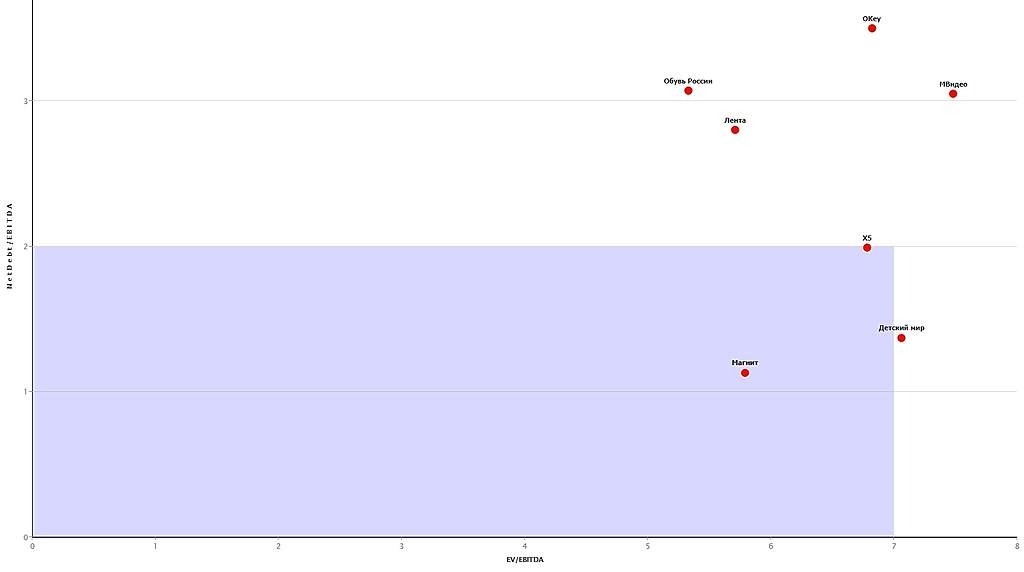

Я так смотрю, что все результаты Магнита оказались чуть выше консенсуса

Тимофей Мартынов, Кажется уже ниже ..))

Сергей Зиновьев, да не, я ж тут написал что при текущей оценке рынок как бы кредит доверия магниту выдает

Тимофей Мартынов, как ты это оценил, я вообще не согласен)))